海外ではFacebook、Uber、Spotify、Grabといったビッグネーム企業などにアクワイアリング機能を提供してきたAdyen(アディエン)。その同社が日本市場に進出する。日本でアクワイアリングといえば、それは長らくクレジットカード会社が担う仕事だと考えられてきた常識を覆して、専業の1社で国際カードブランドのアクワイアリングをすべて提供しようとする野心的な取り組みにも映る。その勝算は果たしてどこにあるのか、幹部に聞いた。

5つの国際ブランドを日本国内で直接アクワイアリング

Adyen(アディエン)は5月19日にオンラインで記者会見を開き、日本市場に向けて、加盟店がカード決済を受け入れる際に必要となる「アクワイアリング機能」の提供を開始したと発表した。

オランダに本社を構えるAdyenが現地のアクワイアリング機能を提供するのは、アジアではオーストラリア、ニュージーランド、香港、マレーシア、シンガポールに続く6カ国目。Visa、Mastercard、JCB、American Express、銀聯(UnionPay)の国際カードブランドについて同社が直接アクワイアリングを行い、取引は日本国内のローカルで処理が完了するという。

日本国内の導入先として、具体的にはマイクロソフト、フードパンダ(フードデリバリー)、Jurlique(化粧品ブランド)、VanMoof(電動バイク)、Breitling(高級腕時計)、G-Star(デニムブランド)などの名前が挙げられた。

日本支社長(カントリーマネージャー)のマーテン・ウェッセル氏(写真1)は導入先の状況について言及し、「フードパンダの場合、親会社である独・デリバリーヒーローとAdyenが2016年に提携しているが、決済の受け入れ率が向上したことで、取引件数が増加、ひいては収益性の向上につながった。マレーシアでは2020年から提供しているが、導入以降にデリバリーが40%の成長を見せている。こうした増収は3%の決済承認率の増加によっても、もたらされたといえる」と決済プラットフォームを集約させることの効果を説明する。

写真1 Adyen・日本支社長のマーテン・ウェッセル氏

またマイクロソフトの事例では、2015年からヨーロッパでのアクワイアリング機能の提供を開始し、現在では同社の世界すべての決済プロセスに対してサービスを提供していることを明かした。「弊社は(サービス開発を)すべて内製しているので、マイクロソフト社のようにデータを重視する会社に向けてはデータ提供のツールも用意している」(ウェッセル氏)ことも強みだ。

オーストラリアの化粧品ブランドであるJurlique(ジュリーク)にはEコマースのプラットフォームを提供しているが、ジュリークの場合には海外から訪れる消費者に対して、例えばアリペイなどの現地でよく使われている決済手段を導入したい意向が強く、こうしたニーズに対応していることが特長になっているという。

単一プラットフォームの提供で各チャネル情報の分断を回避

ところで日本でカード決済のアクワイアリングといえば、従来はもっぱらクレジットカード会社が担ってきた経緯があり、独壇場といっても過言ではない現状がある。世界での普及実績を前面に押し出して日本市場へ進出しようとするAdyenの勝算はどこにあるのか。

Adyenのアジア太平洋地域社長を務めるウォーレン・ハヤシ氏(写真2)はまず、決済手段を取り巻く状況の劇的な変化をこう説明する。

「かつてのショッピング・エクスペリエンス(購買体験)は多くの点で小売店が力を持ち、消費者側が決めることができなかった。決済手段も、小売店の決めた方法にしたがってレジに並ぶ必要があった。しかし、スマホとタブレットの登場で状況は大きく変わった。今や小売店はアプリを通じて商品やサービスを提供でき、消費者はありとあらゆる場所にいながら、さまざまな決済手段をを用いてサービスと商品を注文できるようになった。小売店から消費者への本質的なパワーシフトが起きている」

写真2 Adyen・アジア太平洋地域社長のウォーレン・ハヤシ氏

こうして消費者が力を持つことになった一方で、小売店側は消費者の期待に応えることに苦慮しているように見えるという。

「オンラインコマースの取扱高は年々高まっており、コンバージョンレート(購買率)や迅速なチェックアウトなど、現在起きているスピーディな変化に対応できる必要がある。一方で、ユーザー体験の向上を目指してレガシーシステムから脱却しようとしても、投資が足りない、技術力が不足しているなどの理由から、アウトソーシングに頼るようになる。しかし、そこでプラットフォームが分断されてしまい、プロセスとリソースの非効率性や、処理の問題点が可視化できないなどの状態に直面し、コストと時間だけを消費してしまっている」

この問題に対するハヤシ氏の答えはこうだ。

「今日、来店してカード決済で支払ったあるお客が、翌日には別のカードを出して決済し、またある日はオンライン決済、またある日はスマホアプリから決済するような事態が世界中で起きている。加盟店側から見ると、異なる決済のプラットフォームの管理が困難なため、同じ購入者であるかどうかが認識できない。これを解決し、可視性を持たせられるのが、Adyenが提供する単一のプラットフォーム(シングルプラットフォーム)だ」

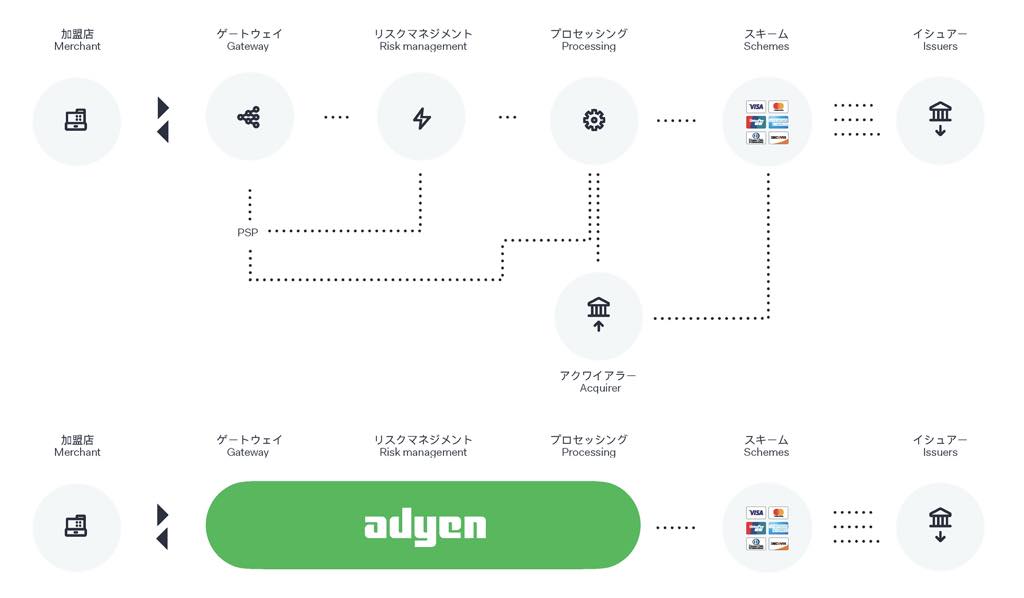

決済手段や購買チャネル(オンライン/オフライン)が異なったとしても、同じ1つのプラットフォームで管理するため(画面1)、収集されたより多くのデータから顧客の購買行動を把握し、ひいては顧客のエンゲージメントを向上できる、という理屈である。

画面1 図の上段がカード決済システムを取り巻く既存の構造。対してAdyenでは下段の単一プラットフォームを提供

「日本のEコマース市場(規模)は大きく、さらにパンデミックでオンラインの購買が増えている状況だ。また、より多くの取引がモバイル端末などで行われるようになり、イノベーションが起きてきた。今やモバイルコマース全体の45%がアプリ経由で行われるようになってきており、習慣が変わり始めている。日本進出には、今がベストな参入タイミングだ」とハヤシ氏は自信を見せる。

FacebookやUberにもアクワイアリングを提供

日本の決済インフラを「もう一度やり直す」

Adyenは2006年にオランダで創業。当初は主にオンライン上でグローバル展開する企業に向けて統合された決済方法を提供することに注力し、お膝元であるヨーロッパから導入先を広げた。そこまではシステム提供だけのいわゆる「ペイメントゲートウェイ」機能にとどまっていたが、2012年にVisa、Mastercardの直接アクワイアリングライセンスを取得して以降、アメリカ、カナダ、ブラジル、プエルトリコ、アジアへと展開地域を世界に拡大した(画面2)。

画面2 創業から2020年までのビジネス推移

年間の取引処理総額は3,036億ユーロ(2020年実績)に上り、2018年にはアムステルダムで上場。250以上の決済手段と150の通貨に対応し、現在までにFacebook、Uber、Spotify、ロレアル、キャセイパシフィック航空、Grab、Klook、シンガポール航空など、名だたる世界のブランドにサービス提供している。

日本市場への進出についても東京支社を2019年に設立して準備を進めてきたという。東京支社には現在15名が勤務する(2020年12月末時点)。

日本語では少しなじみのない「Adyen(アディエン)」という社名だが、「もう一度やり直す(Start over again)」ことを意味するそうだ。かつてオランダが統治していた南米のスリナム(語)の言葉に由来。カード決済ネットワークや現地で利用されている各種の決済手段に直接つながる、現代的な決済インフラを再構築するという使命を、社名に込めた。

最後発として日本のアクワイアリング市場に参入を果たしたAdyenは、キャッシュレスやスマートデバイスの普及などを追い風に、日本の決済インフラや加盟店契約を「もう一度作り直していく」ことができるだろうか。

1件のコメント

Pingback: Adyen日本のカントリーマネージャーにジョナサン・エプスタイン氏が就任 | 電子決済マガジン