ふくおかフィナンシャルグループでネット専業銀行を展開するみんなの銀行は7月4日、東京都内で記者発表会を開催し、新たに2つのサービスを提供開始すると発表した。2021年5月のサービス開始から約4年で個人口座の獲得数は130万を超え、預金残高も着実に増やし続けている同行だが、創業時のコンセプトだったBaaS事業を引き続き中心に据えつつ、収益の拡大を目指している。

iPhoneのマイナ搭載影響で、JPKIの「ワ」方式は「カ」方式に

みんなの銀行は7月4日、口座開設時の本人確認方法として、新たにマイナンバーカードを利用する2つの方式を追加すると発表した。「公的個人認証(JPKI)に加えて、暗証番号を忘れてしまった方はマイナンバーカードの読み取りとセルフィー認証で本人確認できるようになる。合わせて3つの本人確認方式を揃えている銀行はみんなの銀行だけだろう。24時間365日対応可能で、しかも最短5分ですぐに口座が使えるようになることが強みだ」(みんなの銀行・取締役頭取の永吉 健一氏/写真1)

写真1 みんなの銀行ではZ世代やミレニアル世代をメインターゲットとしたマーケティング展開に注力してきた結果、「通常の銀行は40歳以上の属性の方が7割くらいだが、われわれは40歳未満が68%を占めるといった具合に大きく異なる。われわれは未来の銀行を“いま”作るために、若い人たちをしっかりとファンにしていこうというコンセプトでやってきて、それが数字に表れてきている」(みんなの銀行 取締役頭取の永吉 健一氏)

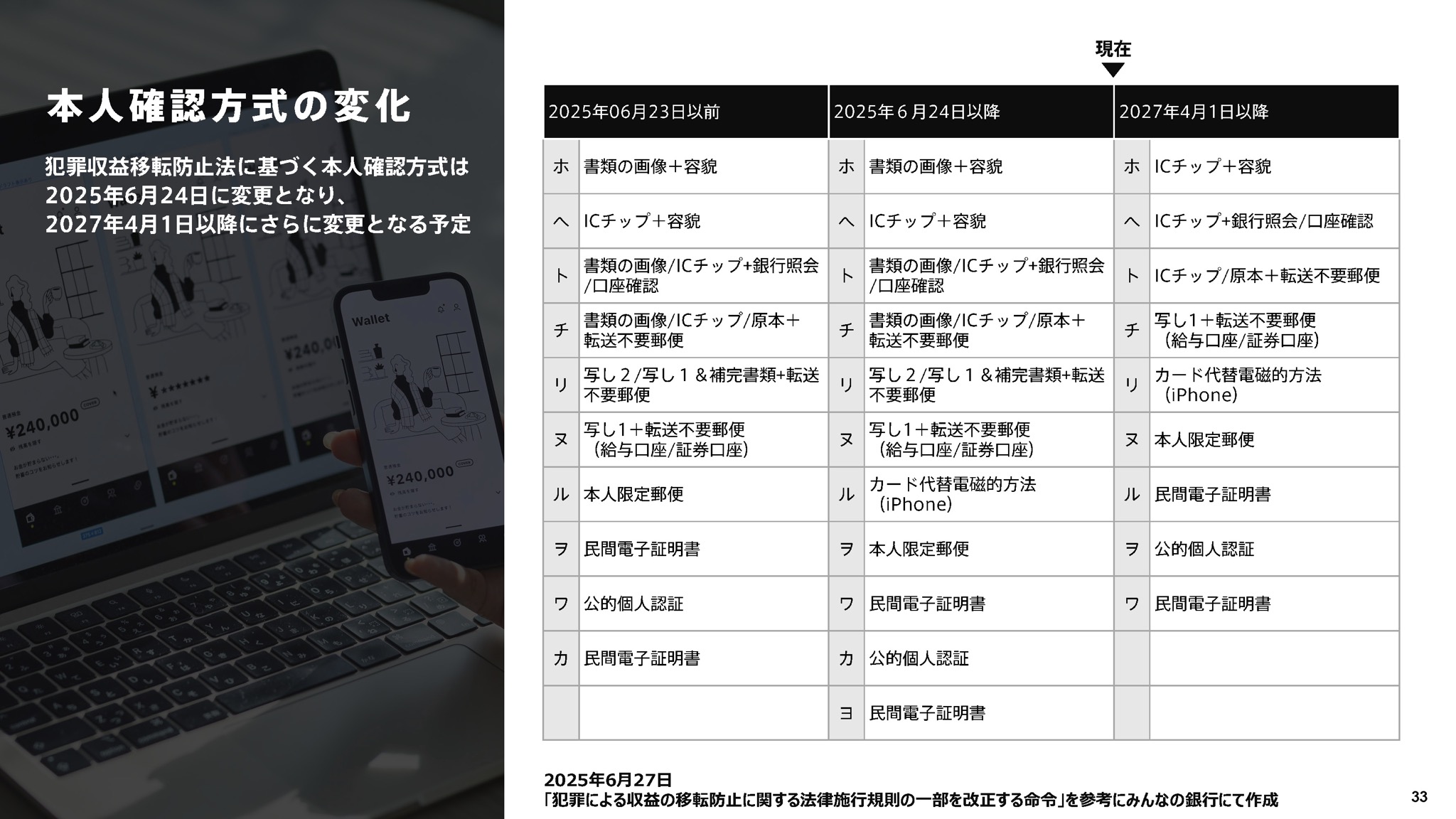

金融機関などにおける本人確認方法を規定した「犯罪収益移転防止法(以下、「犯収法」という)」では、不正防止対策として、2027年4月1日施行予定の施行規則改正において、マイナンバーカードを活用した公的個人認証(JPKI)方式(カ方式)へ一本化することが決定している(画面1)。これを見据えて、みんなの銀行ではこれまで提供してきた「ホ方式」(カードの券面画像とセルフィー認証を組み合わせる方式)に加えて、マイナンバーカードのICチップ読み取りとパスワード認証を用いる「カ方式」と、マイナンバーカードのICチップ読み取りにセルフィー認証を組み合わせた「へ方式」を追加することとした。特に「へ方式」は、忘れがちなマイナンバーカードの暗証番号に代えてセルフィー認証が使えるため、JPKIの「カ方式」を補完することが期待されている。新たに追加する2方式はいずれも人手を介する必要がない機械認証のため、24時間365日の対応が可能で最短5分で本人確認が終了し、すぐにみんなの銀行口座が利用できるようになるという。提供にあたってはxID社の「xID SDK」が採用された。

画面1 (出典:2025年7月4日開催のみんなの銀行 記者発表会資料より)

ちなみに、JPKIの「カ方式」は、従来「ワ方式」と呼ばれていたが、iPhoneへのマイナンバーカード搭載サービスが始まった今年の6月24日に犯収法が一部変更となった(iPhoneに搭載されたマイナンバーカードによる本人確認方式が「ル方式」として挿入された)ため、ひと文字繰り下がって「ワ方式」に変わった(画面1)。さらに、前述の通り、2027年4月1日以降には「ホ方式」などの廃止が予定されている。

BaaS協業先は24社まで拡大、ステーブルコイン発行の検討も

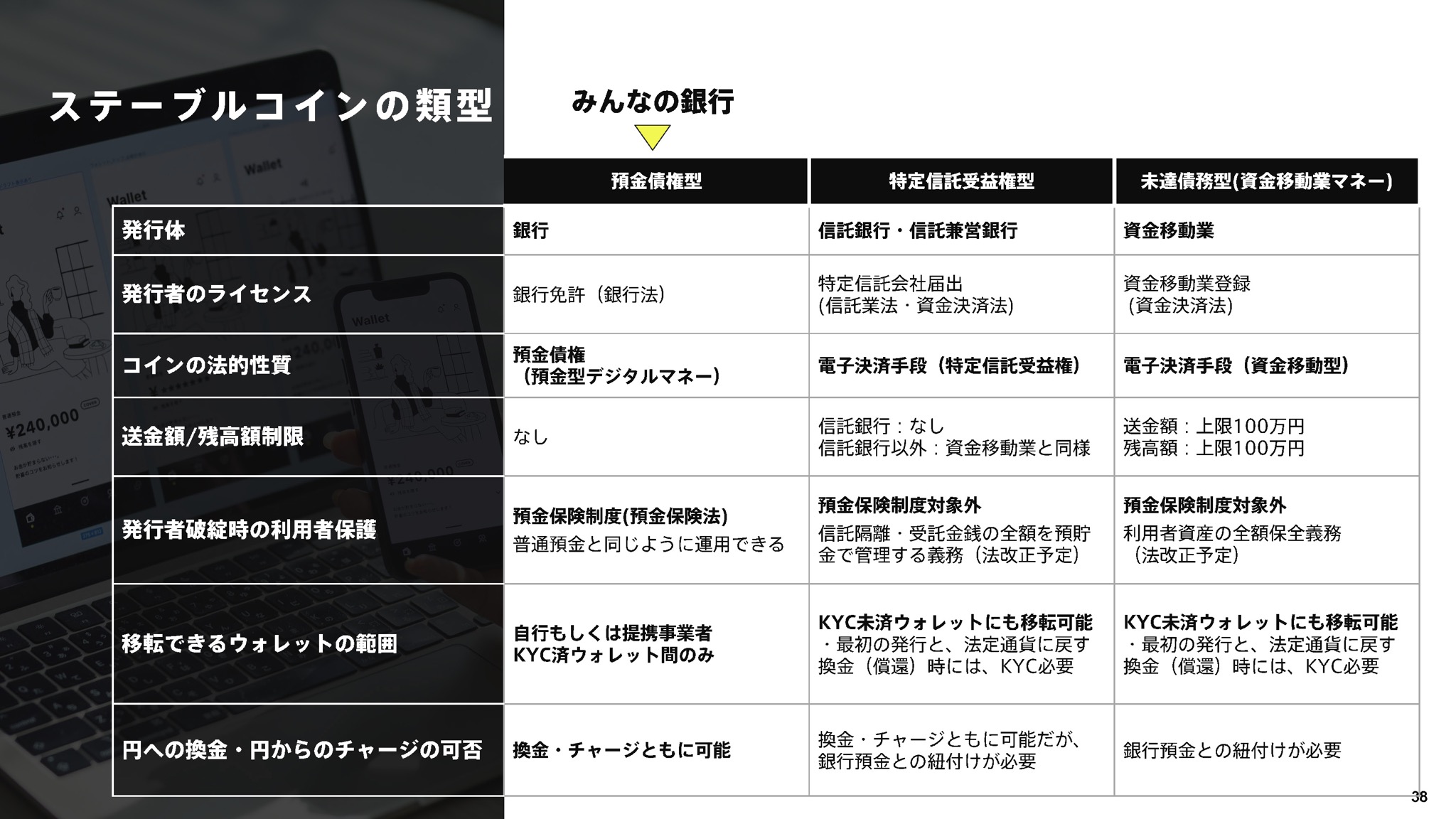

また、同社は同じ日に、Solana Japan、Fireblocks、TISの3社と共同で、「ステーブルコイン」と「Web3ウォレット」の事業化に向けた共同検討を開始すると発表した。

検討の中では、ソラナ・ブロックチェーン(Solana)上でのステーブルコイン発行に向けた技術的な検証を行うのと併せて、個人向け(B2C)、法人向け(B2B)の別を問わずに幅広いユースケースでの実用性を検討していく。また、特に「現実資産(Real World Asset(RWA)」を裏付けとしたトークンの売買や、デジタル決済におけるステーブルコインの活用、Web3ウォレットを通じた新しい金融体験の創出に向けた可能性を追求していくという(画面2、3)。

画面2 (出典:2025年7月4日開催のみんなの銀行 記者発表会資料より)

画面3 (出典:2025年7月4日開催のみんなの銀行 記者発表会資料より)

「われわれは『ウォレット』のチャレンジを行っていく。“価値”の仲介業を目指していきたい」(永吉氏)

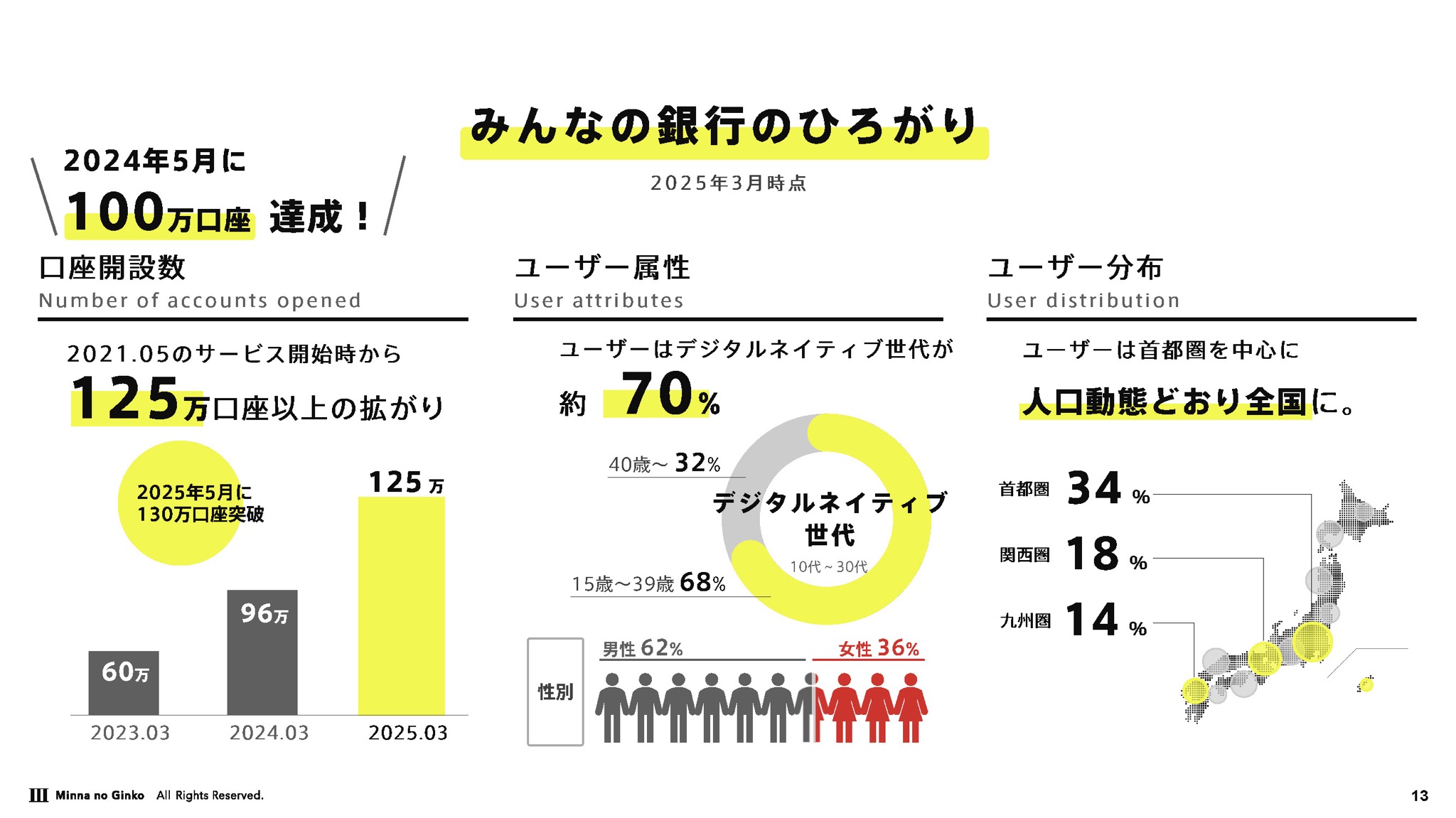

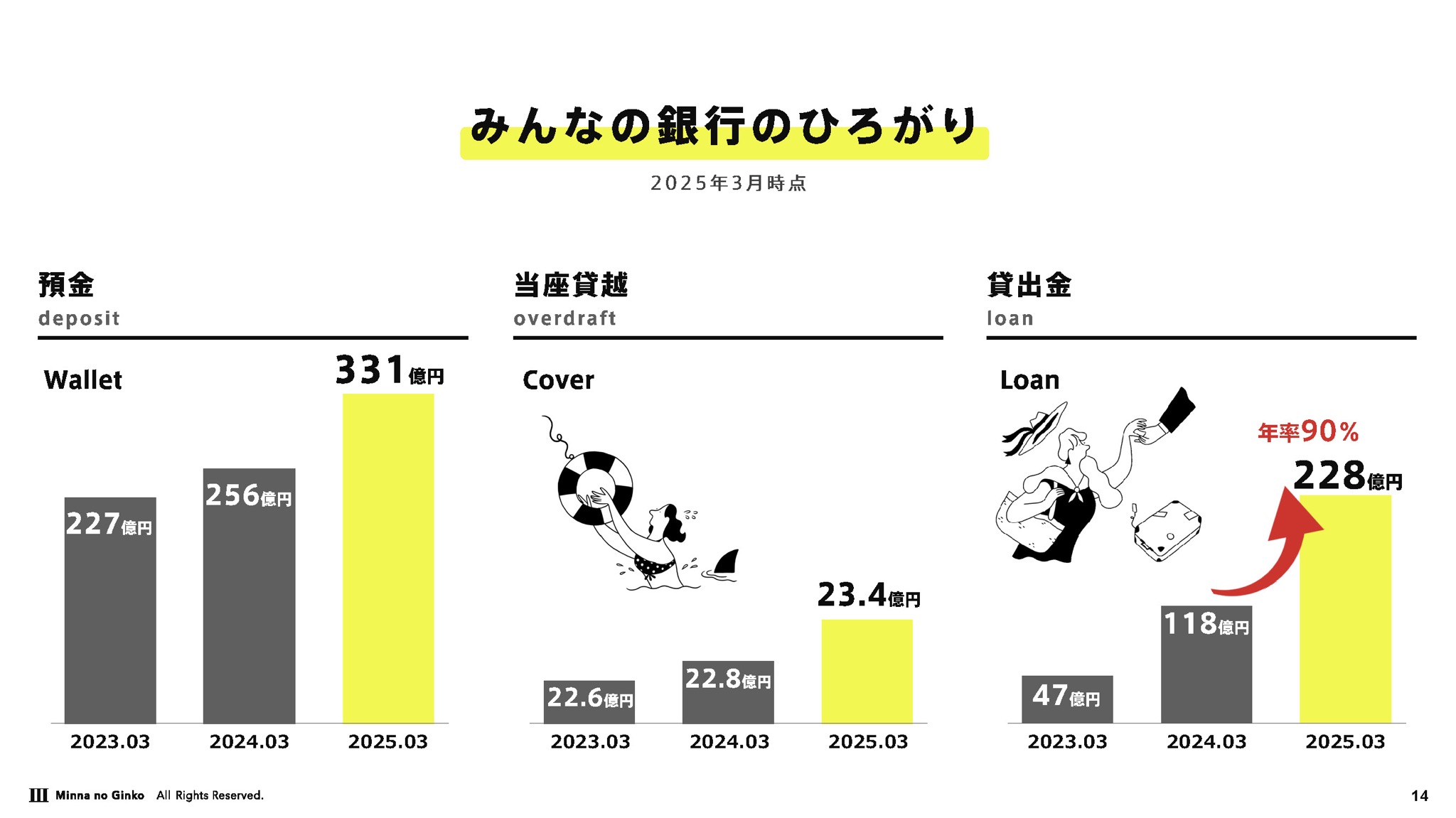

なお、みんなの銀行は2021年5月にサービス提供を開始し、4年間での獲得口座数は130万口座を超えた(2025年5月末現在)。ふくおかフィナンシャルグループの一員ではあるものの、口座利用者は首都圏を筆頭に、偏ることなく全国に広がっている(画面4)。また、預金残高は331億円(2025年3月時点)、ローンなどの貸出金残高は228億円と、順調に成長を続けている(画面5)。

画面4 (出典:2025年7月4日開催のみんなの銀行 記者発表会資料より)

画面5 (出典:2025年7月4日開催のみんなの銀行 記者発表会資料より)

同行が得意とするBaaS(埋め込み型金融)の展開でもパートナー企業を増やしており、基本合意書の締結先と、サービス開始した先の合計は24社まで拡大した(2025年5月時点)。1年前と比較して13社の増加となっており、2024年度はRevolut、BitTrade、外為どっとコム、DONUTSの4社がサービスを開始した。

「もともと個人向けのサービスでスタートしたが、最初のコンセプトはBaaS専業銀行を作ることだったので、そこをより一層広げていこうとしている」(永吉氏)

一方で、事業としてはまだ黒字化できていないため、収益化は今後の課題と位置付けている。

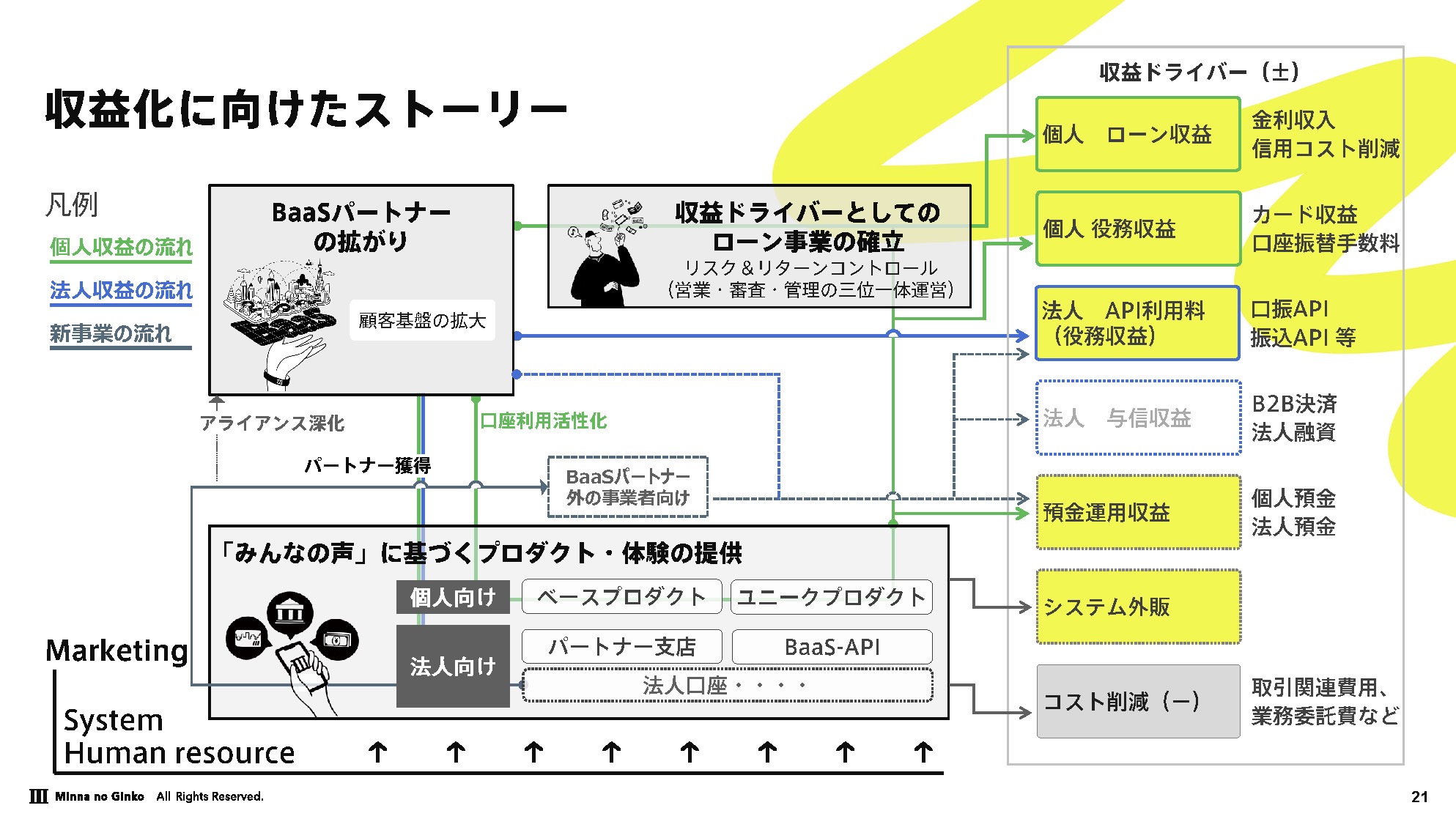

「構造がシンプルなので、収益化のストーリーもシンプルに考えている。個人であればローン収益やカードなどの役務収益に加えて、金利のある世界になったことで預金の運用収益も目指せるようになった。続いて法人からの収益と、新事業による収益化を見込んでいる(画面6)」(永吉氏)

画面6 (出典:2025年7月4日開催のみんなの銀行 記者発表会資料より)

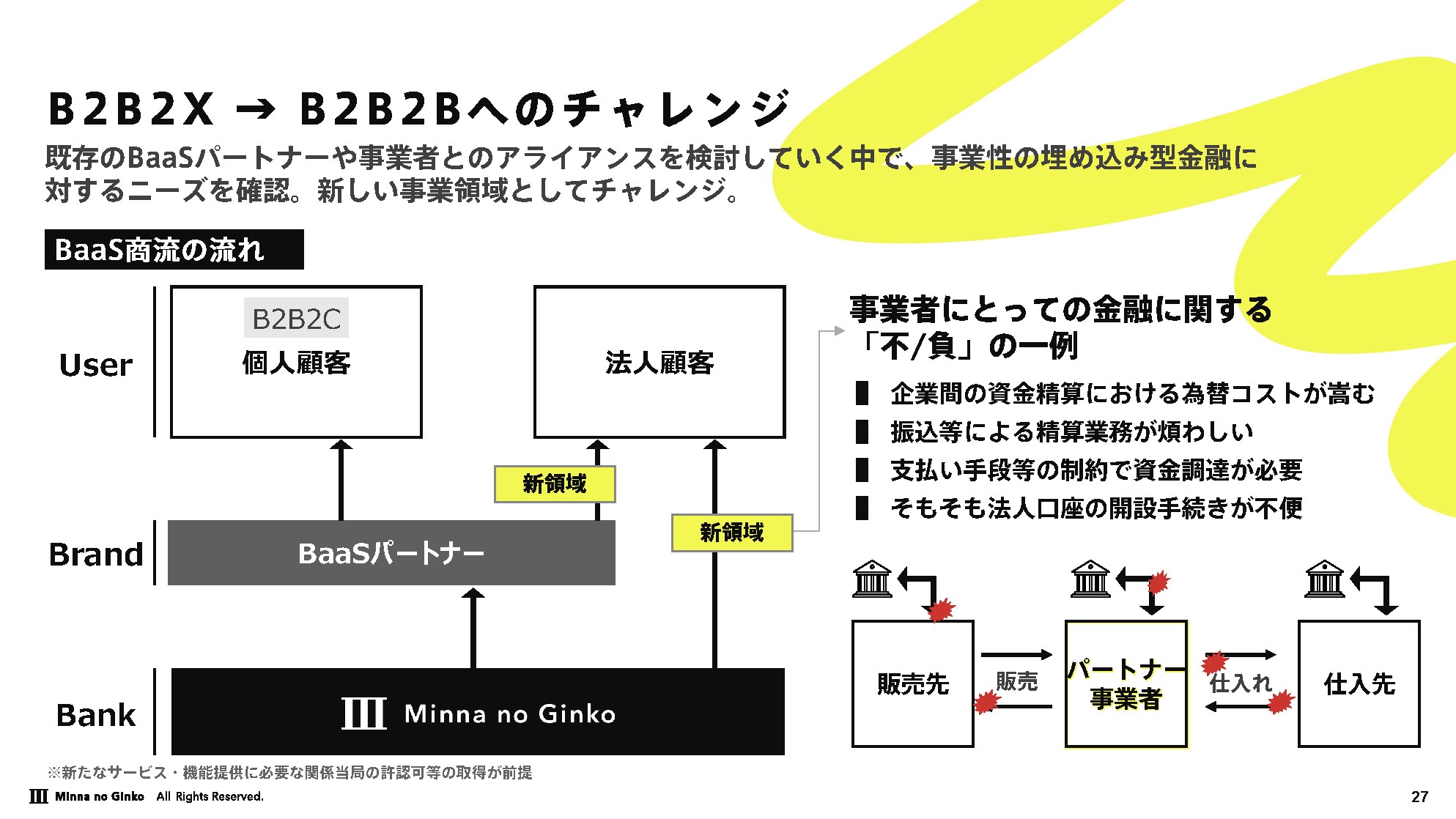

同行では、B2CやB2Bというビジネス用語に対して自らを「B(Bank)」と位置付けた上で、これまでの中心事業であった個人顧客向けの「B2B2C」から、法人顧客に向けた「B2B2B」の事業の広がりを標榜している。その際にはBaaSパートナー経由だけではなく、みんなの銀行が直接、法人顧客に対してサービス提供する形態についても新たな事業領域として積極的に取り組んでいく方針だ(画面7)。

画面7 (出典:2025年7月4日開催のみんなの銀行 記者発表会資料より)