ビザ・ワールドワイド・ジャパン(Visa)は6月24日、eコマースに特化した決済サービスとしてこれまでも提案してきた「Click to Pay(クリック・トゥ・ペイ)」について、日本語では「クリック決済」の名称を採用し、今年から日本でも本格導入していく見通しを示した。そのコンセプト自体、登場から早10年以上が経つも、実態が掴みにくかったクリック決済だが、サービス名の「日本語化」を契機にいよいよ日本でも採用が進みそうだ。

特定の国際決済ブランドやデバイスに依存しない強み

「カードを通したり(磁気)、差し込んだり(接触IC)、タッチ決済(非接触IC)と、利便性の上がってきた対面でのカード決済に対して、非対面のeコマースはステップが煩雑で、十数年来変わっていないのが実情だ。急いでいる時でも、入力するカード番号を確認するためにお財布からカードを取り出したり、商品の配送先になる住所をすべてフォームに入力したりと複雑でもあり、『カゴ落ち(途中で購入をやめてしまう行動)』の要因にもなっていた。クリック決済が、これらを解決する」(ビザ・ワールドワイド・ジャパン・ソリューション営業本部 テクニカル・イネーブルメント部 部長の田中 俊一氏/写真1)

写真1 ビザ・ワールドワイド・ジャパン ソリューション営業本部 テクニカル・イネーブルメント部 部長の田中 俊一氏

クリック決済では、非対面でのカード決済の際に、その都度カード番号などの情報を手入力する必要がなくなる。決済画面に表示される「クリック決済」のボタンを押すだけで、自身の保有している決済カードの情報が一覧表示されるので、今回使用したいカードを選択するだけで配送先住所などの必要情報も自動入力され、決済が完了する(画面1)。

画面1 (出典:ビザ・ワールドワイド・ジャパンの2025年6月24日記者説明会資料より)

これを実現する仕組みとして、事前に自身の保有している決済カードの情報や電話番号、配送先住所などの情報を、VisaカードであればVisaが用意する「Click to Payサーバ」に登録、保存しておく手順を踏むことが必要になる。カード番号はサーバに保存される際にランダムな16桁の番号に変換されるため(トークン化)、カード番号漏洩のリスクが存在しない。

Visaによれば、このトークン登録時のバリエーションとして、カード発行会社(イシュア)がサーバーに送信するパターンと、カードユーザー自身が直接Webサイトなどを通じてVisaのサーバーに登録するパターンが考えられるという。また、iPhone、Andoridといったスマートフォンの種類に関わりなく、PCを含めてデバイスに依存しない形で利用できることも、クリック決済の強みと言える。

「クリック決済で、タッチ決済のように簡単でスマートで安全な取引を実現したい(画面2)」(田中氏)

なお、クリック決済には、Visaブランドに限らず複数枚のカードが登録できる(他の国際決済ブランドのカード情報はブランドごとに保存される)。その際のカードの並び順は、「最後にサーバに登録されたカード」が一番上に表示され、以降は「最後に使用したカード」が一番上に表示されるという。

画面2 (出典:ビザ・ワールドワイド・ジャパンの2025年6月24日記者説明会資料より)

3-DセキュアのOTP代わりにパスキー対応

ところでクリック決済は、国際決済ブランドが共同で設立した標準化団体「EMVCo」が定めた「Secure Remote Commerce(SRC)」仕様に準拠しており、Visaだけでなく国際決済ブランドの間で共通に利用できる。そのため、タッチ決済の黎明期に見られた「Visaの(クリック決済)」といったような枕詞も併記されない。

「クリック決済はVisaが独自に開発したわけでなく、EMVCoが考案したスキームに乗っているので、他のブランドにも対応する。加盟店からすれば(いかにクリック決済が便利で安全だとはいえ)、『他のブランドが使えなければ意味がない』と言われるように、ブランドで同様に提供されていることもクリック決済の大きなメリットになる」(ビザ・ワールドワイド・ジャパン株式会社 ソリューション営業本部 テクニカル・イネーブルメント部 シニアマネージャー 村城 智香子氏/写真2)

写真2 ビザ・ワールドワイド・ジャパン ソリューション営業本部 テクニカル・イネーブルメント部 シニアマネージャーの村城 智香子氏

クリック決済は、eコマース向け不正対策の切り札として、現在カード業界を挙げて導入の取り組みが進んでいる「3-Dセキュア」にも対応する。ただ、3-Dセキュアでは取引の内容に応じて、SMSやメールアドレスなどを通じてワンタイムパスワード(OTP)の追加入力などを求める場合がある。「せっかくのクリック決済なのに、3-DセキュアのためにSMSなどでOTPパスコードを入力するとなるとユーザー体験が損なわれてしまうこともあるので、『FIDO payment passkey』にもオプションで対応していく」(村城氏)

この仕組みをVisaでは「Visa Payment Passkey」として紹介しており(画面3)、決済取引の際にパスキーに対応するスマートフォンの生体認証や画面ロック解除を組み合わせることで、より簡便な決済と追加認証が利用できるとしている。

画面3 (出典:ビザ・ワールドワイド・ジャパンの2025年6月24日記者説明会資料より)

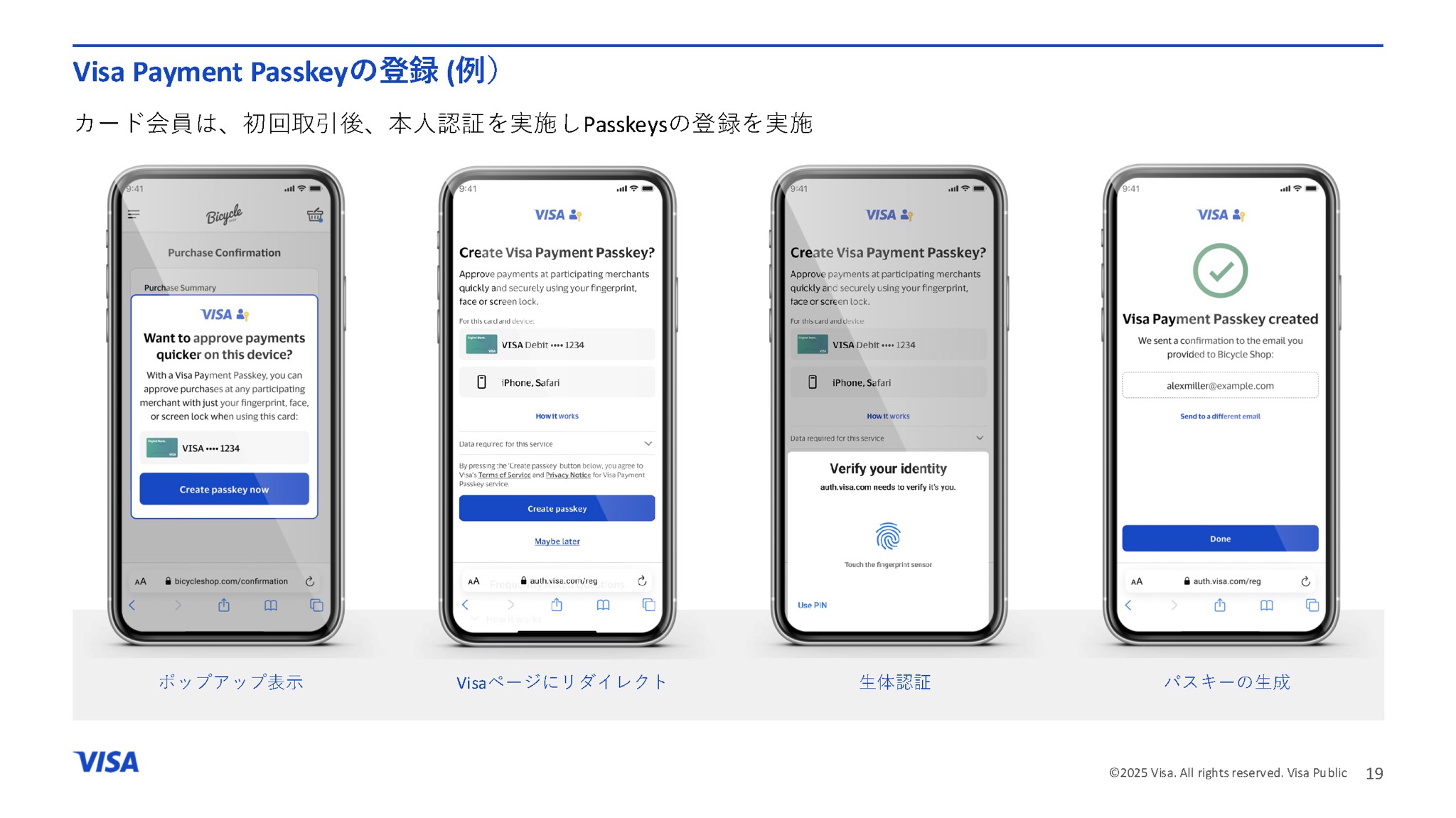

もちろん利用にあたってはパスキーの事前登録が必須になるが、Visa Payment Passkeyでは初回のカード取引が(パスキーなしで)完了した際に、次回に向けてパスキーの登録するように促すフローが用意されている(画面4)。ちなみにVisa Payment Passkeyでは、登録しようとする決済カード1枚につき1個のパスキーが生成されるため、複数のカードを併用して登録場合にはパスキーも複数個が登録されることになるという。

画面4 (出典:ビザ・ワールドワイド・ジャパンの2025年6月24日記者説明会資料より)

日本でも本格導入期に入るというクリック決済。その導入には、加盟店(ECサイト)、PSP(決済代行会社を含む)、加盟店管理会社(アクワイアラ)、カード発行会社(イシュア)のそれぞれでシステムの改修対応が必要になるが、「各社ともまったく新しいものを入れることは避けたいと思っているはずなので、既存のeコマースのソリューションを少し延長する形で対応できるようにしたい」(前出の田中氏)

ECサイトの決済画面に埋め込まれた『クリック決済のバナーボタン』を見かける機会は、今年、2025年中にもじわじわと増えていきそうだ。