日本円建てのステーブルコインを発行する事業者として、8月18日に金融庁から国内で初めて登録を受けた「JPYC」。ライセンス取得から一晩空けた翌日の8月19日、都内で開催された記者発表会でJPYC・代表取締役社長の岡部 典孝氏(写真1)が事業の詳細について説明した。その概要はすでに各所で報道されているものの、いかんせんこれまでになかった新しい概念ということもあり、いささか理解がしづらい。そこで本誌では、素朴な疑問による一問一答形式に構成を編集し直し、当日の岡部社長のコメント(※カギ括弧付きの箇所)を交えながら解説する。

写真1 JPYC 代表取締役社長の岡部 典孝氏

Q1 JPYCとは何か? 暗号資産(仮想通貨)ではないのか? 会計上の科目はどうなるのか?

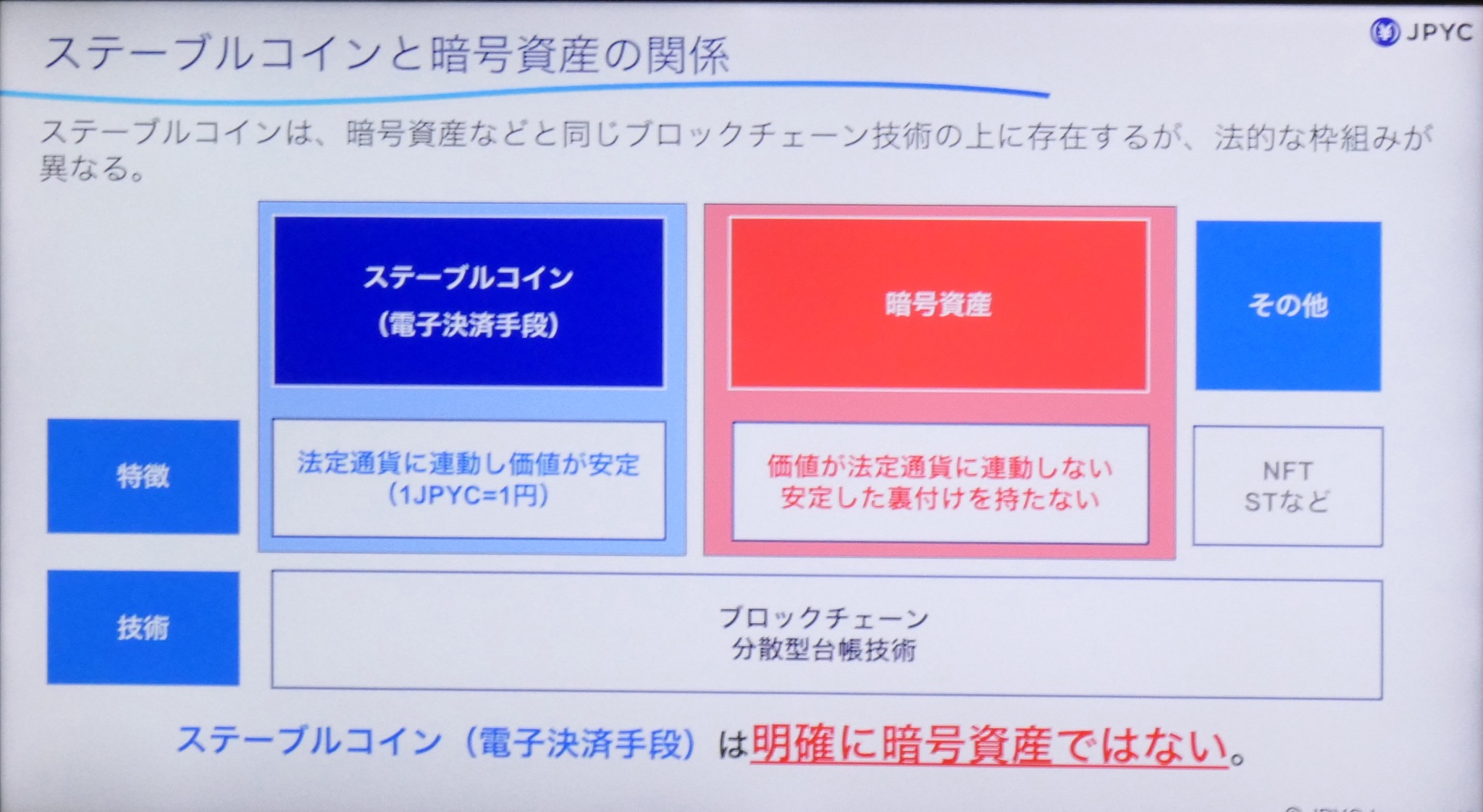

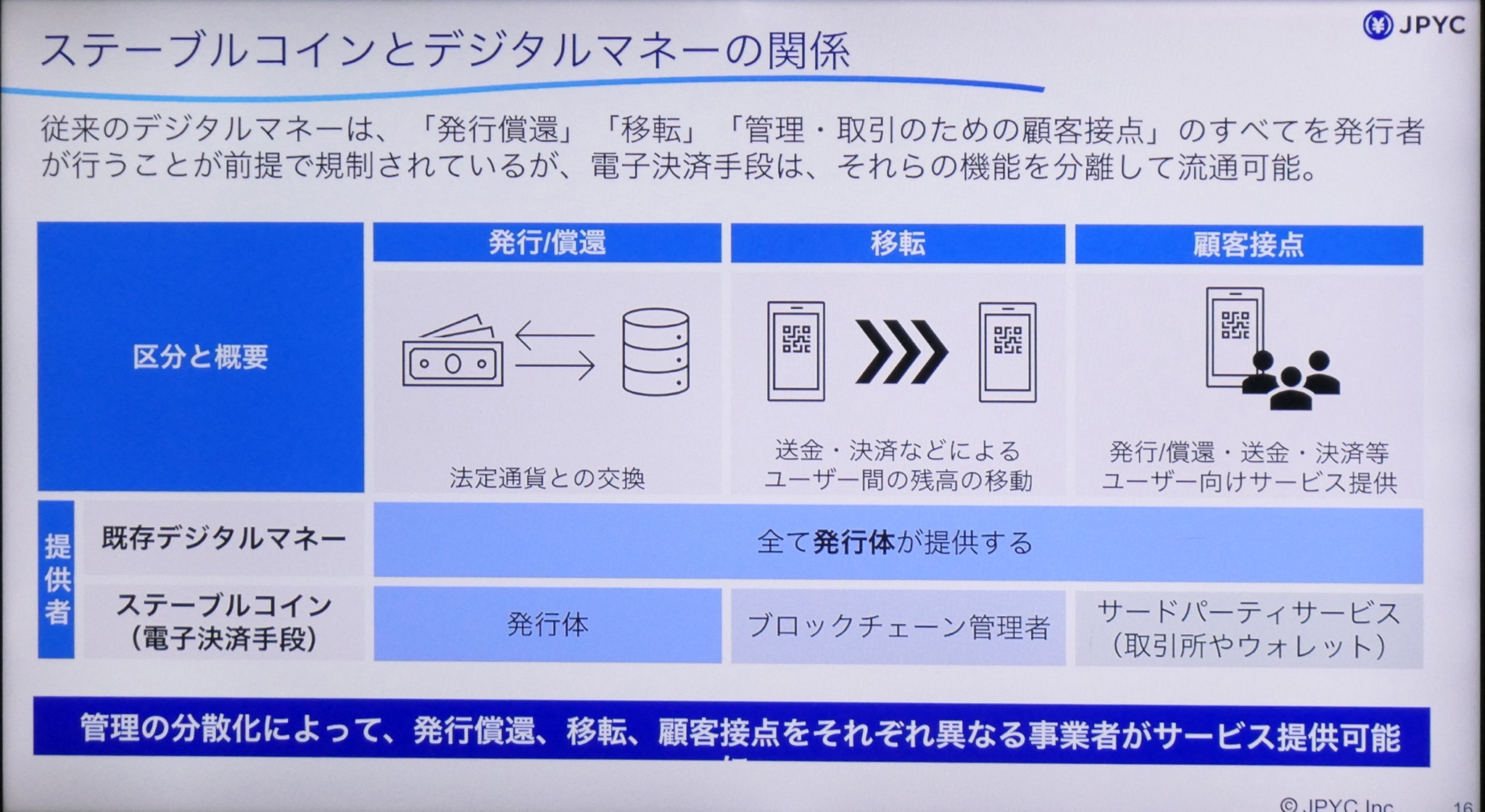

資金決済に関する法律(以下、「資金決済法」という)ではステーブルコインのうち、同額の金銭に払い戻し可能なものを「電子決済手段」と整理しており、JPYCはこの電子決済手段に該当する。この整理に立つと、「JPYCはステーブルコインの一類型である電子決済手段」と表現できる(画面1)。

画面1 (出典:JPYCの2025年8月19日付け記者発表会資料より)

一方の「暗号資産(仮想通貨)」は、日本国内で暗号資産と法定通貨との交換サービスを提供する場合には、資金決済法により「暗号資産交換業」の登録が必要と定められている。以上のことから、JPYCは暗号資産ではないことがわかる(JPYCを発行するJPYC社は暗号資産交換業者の登録を受けていない)。

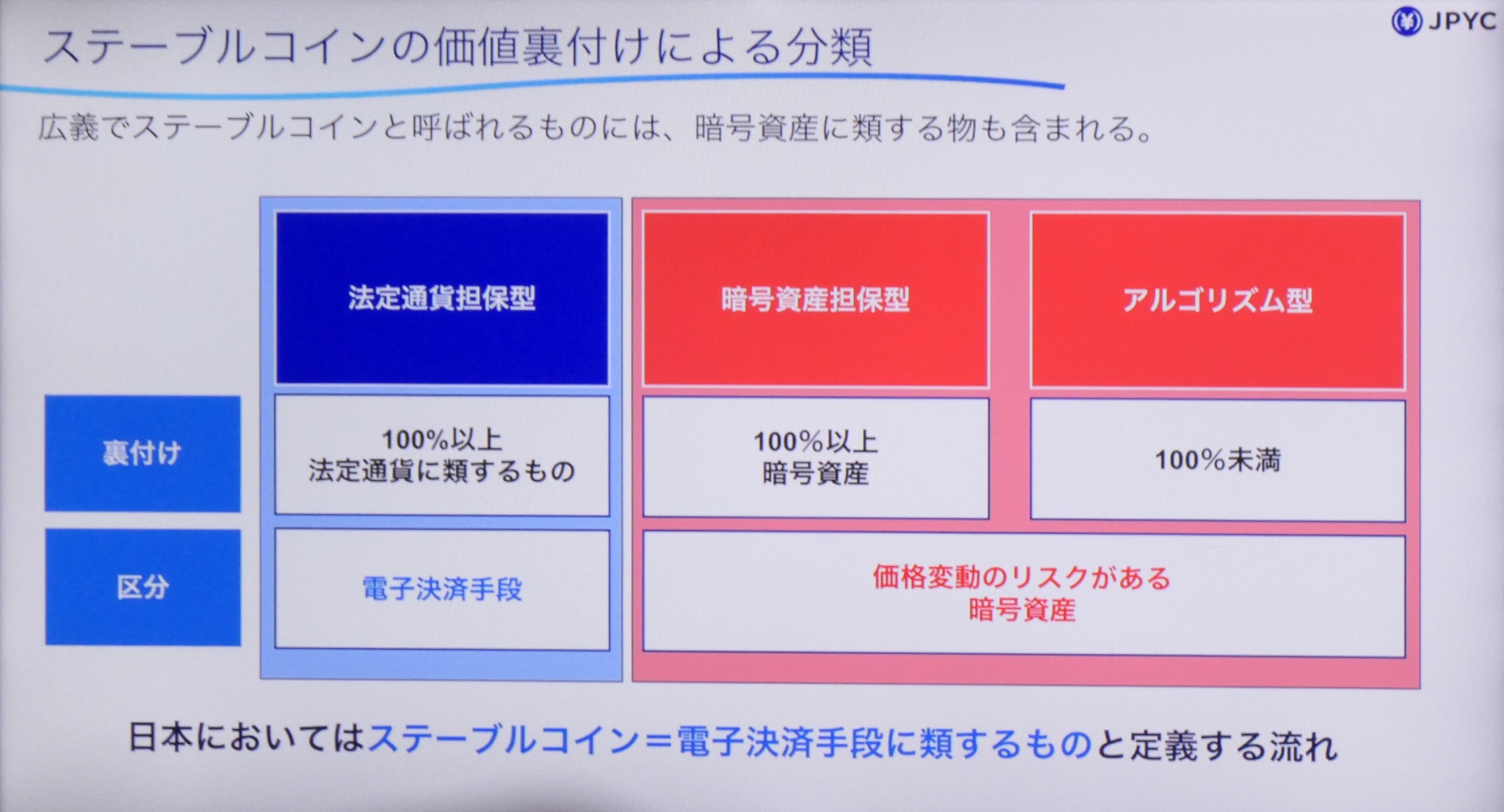

ただし、広義の解釈になると、価値を法定通貨で担保するものだけでなく、暗号資産を担保とするものもステーブルコインに含まれてしまうため(画面2)、「ステーブルコインと暗号資産は別物」と言い切れないことが、一部に誤解を招いている要因といえそうだ。

画面2 (出典:JPYCの2025年8月19日付け記者発表会資料より)

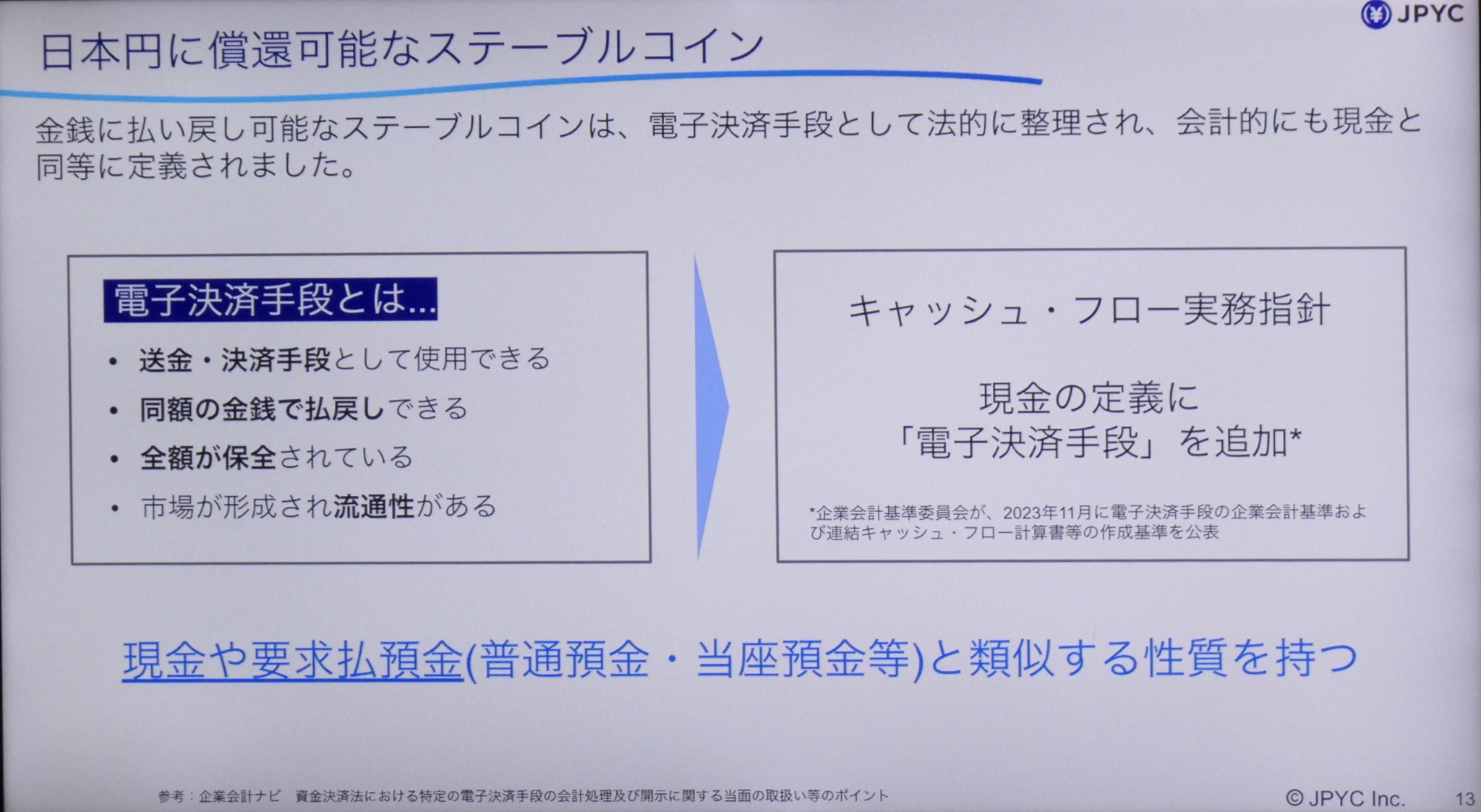

JPYCが帰属する「電子決済手段」の会計帳簿上の取り扱いについては、2023年11月に企業会計基準委員会がキャッシュ・フローの実務指針として、現金の定義に「電子決済手段」を加えることを示している。そのため、会計上では「現金」として記載されることになる(画面3)。

「為替取引として認められているので現金に近いが、(JPYCは)銀行預金を持っていない人の間でも転々流通できるし、安全性も高い」

画面3 (出典:JPYCの2025年8月19日付け記者発表会資料より)

Q2 なぜJPYC社が免許取得の第1号になったのか?(なれたのか?)

日本円建てのステーブルコイン「JPYC」の発行を予定するJPYC社は、2025年8月18日付けで資金決済法の第37条に基づく「資金移動業者」(第二種資金移動業)としての登録を完了した。ちなみに登録番号は「関東財務局長 第00099号」である。

「100に1足りないが、とてもよい数字だと思う」

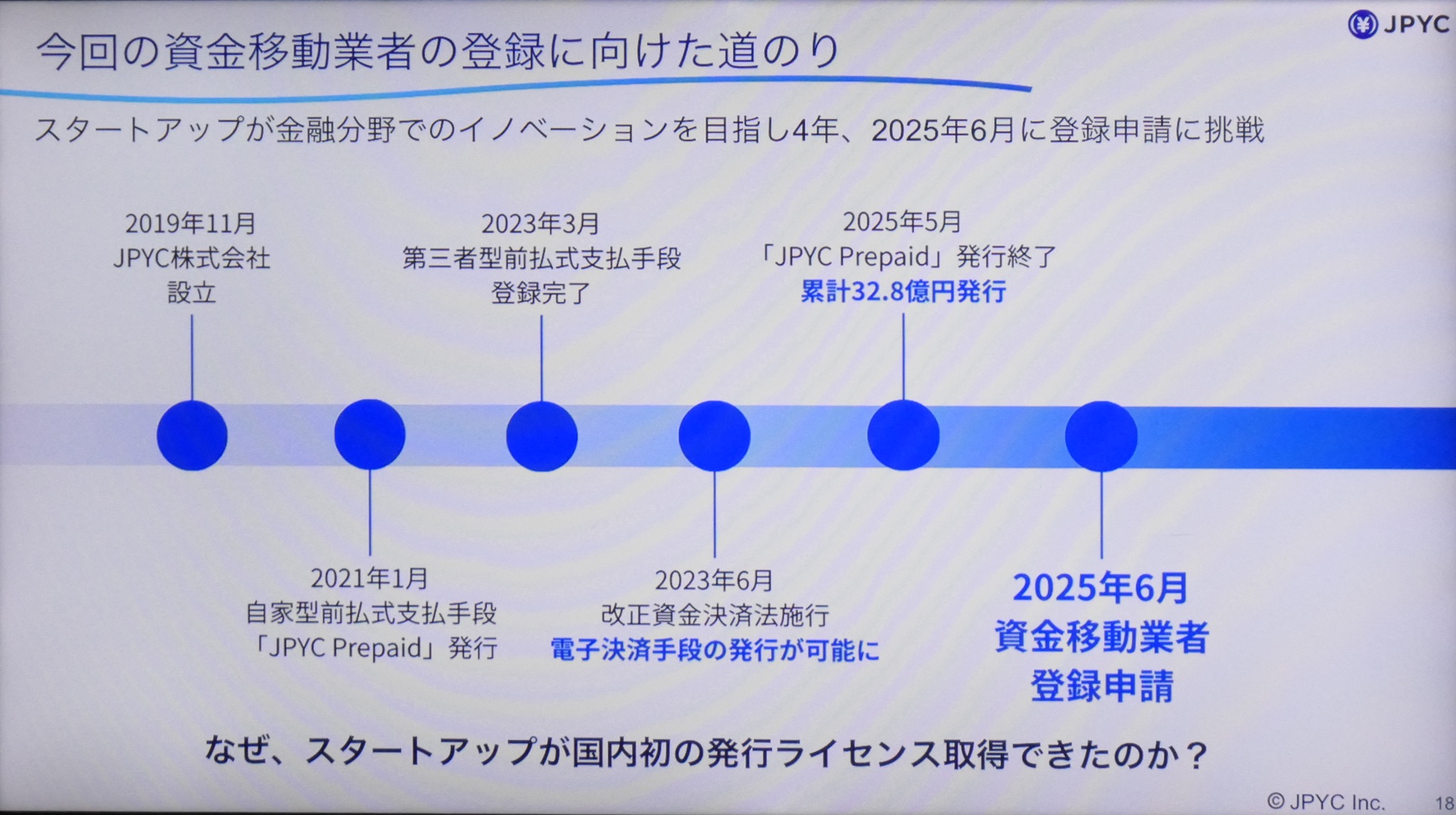

同社は2019年11月の設立以降、一貫して日本円建てのステーブルコインの発行を目指して、金融当局などとの交渉を行ってきた(画面4)。その後、ステーブルコインの発行を認める改正資金決済法が2023年6月に施行されてからは、先例のない中で、当局との書類審査などに多くの時間を費やしてきたという。

「(改正法が施行された当日の)朝9時に金融庁に電話して『ステーブルコインの発行を目指します』と宣言してから、ひたすらドラフト審査を受け続けてきた。用意した書類は200種を超えた。少なくとも電話をかけたのは一番乗りだと思う(笑)。金融庁側も政省令は作ったものの、実際どのように使われるかイメージのない中で、信頼関係を作って進められたと思う」

画面4 (出典:JPYCの2025年8月19日付け記者発表会資料より)

また、ステーブルコインの価値の裏付け方式についても、ライセンス取得で一番乗りになれた理由がありそうだ。

「(同様に発行に取り組んでいる)他社は信託型でのライセンス取得を目指していた。これは『カストディモデル』であり、他人の財産を預かる形式になるが、われわれは明確に『お客の資産を預かるべきでない』と考えていた。それは発行体が破綻してしまった時に大変なことになるからで、カストディ方式で進めていたらまだライセンスは取得出来なかったのではないか」

Q3 JPYC社の事業範囲は?

JPYC社はJPYCの「発行体」として発行と償還(日本円への引き換え)の事業に専念し、それ以外のサービスについては外部に委託する方針(画面5)。すでにウォレット事業者やサービス事業者、決済事業者などと協業に向けた調整を開始しているという。

「来週にもウォレット事業者からJPYCを使った発表があるやに聞いているが、ウォレットの開発に関しても当社自身は積極的な開発は行っていない。電子決済等代行業のように仲介のモデルではなく、資金移動業の代理店という形で他社のウォレットと組んでいく」

画面5 (出典:JPYCの2025年8月19日付け記者発表会資料より)

Q4 JPYCを誰でも入手できるようになるのはいつからか?

JPYC社は今秋から、ステーブルコイン「JPYC」の発行・償還サービスを提供開始する予定である。サービス名称は「JPYC EX」で、日本円でJPYCを購入したり、反対にJPYCを日本円に引き換えることができる(画面6)。その際の手数料は、当面は無料で提供される予定だ。

「今秋にサービス開始予定である。とはいえすでに8月なので、できれば今後、数週間以内に始めたいと考えている」

画面6 (出典:JPYCの2025年8月19日付け記者発表会資料より)

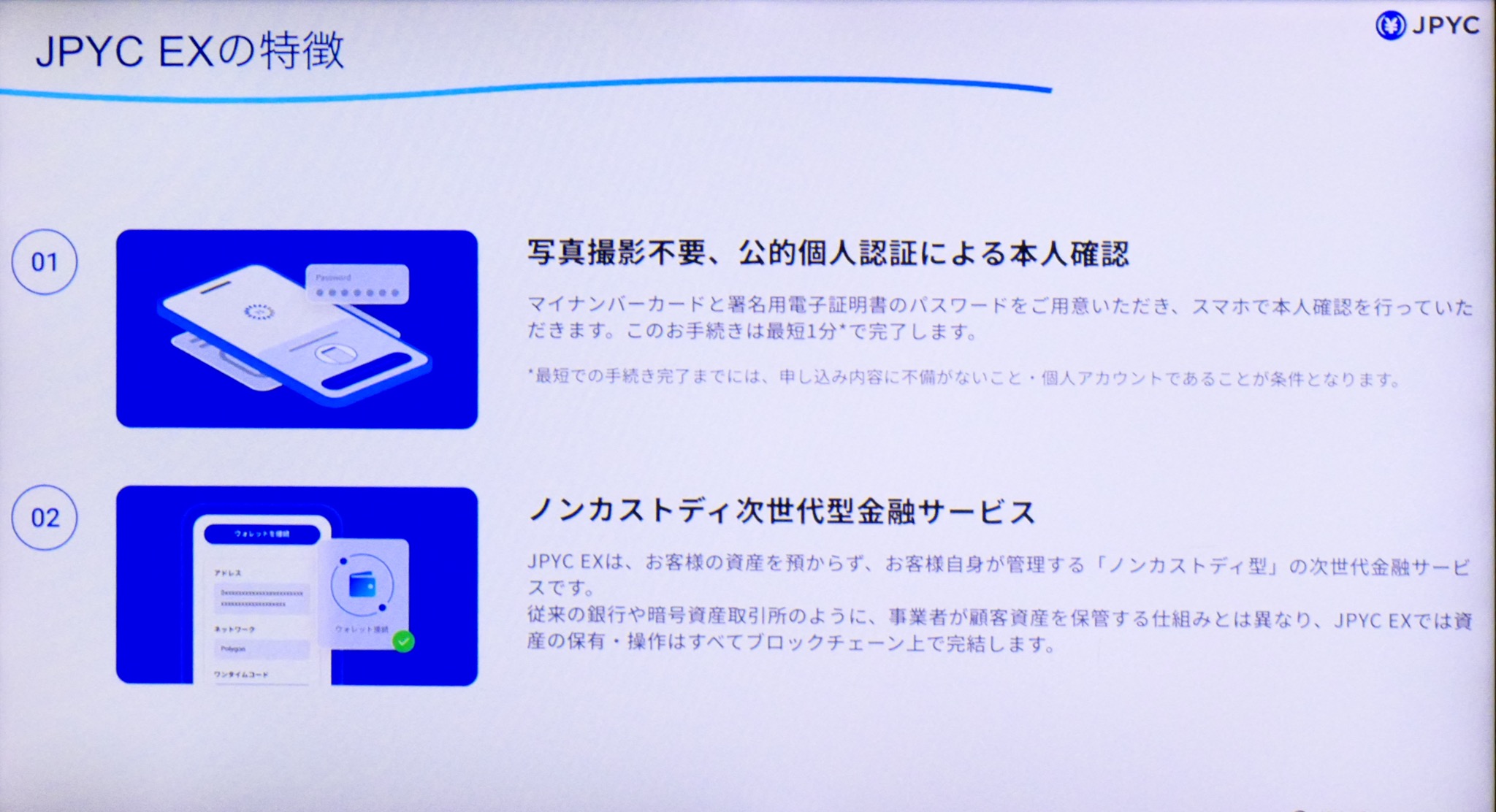

Q5 JPYC発行時の本人確認方法は?

JPYCの利用にあたり、アカウント開設のために本人確認が必要となるが、マイナンバーカードのICチップを用いた公的個人認証(JPKI)を採用する(画面7)。写真撮影方式や運転免許証などその他の本人確認方法には対応しないため、マイナンバーカードを保有していることが、そのままJPYCを保有するための前提条件となる。

画面7 (出典:JPYCの2025年8月19日付け記者発表会資料より)

Q6 JPYCの利用にあたって手数料はかからないのか?

Q4/A4にあるとおり、発行・償還に関しての手数料は当面無料となる。

一方で、JPYC社の事業とは直接関係しないところだが、ブロックチェーン取引に特有の費用として「ガス代」と呼ばれる計算処理のコストが発生するため、利用形態によっては費用負担をどのように消化するのか考慮する必要がある。

「利用者の間でJPYCをやり取りする場合、基本的にはチェーンのガス代がかかってくる。これが利用者と店舗の間でのやり取り(決済)であれば『メタトランザクション』の仕組みを使って店舗が払うことなども出来る(が利用者間では出来ない)」

「今後、利用者間のように、『ガス代』を持っていない人たちの間で利用されるケースが増えてきたら、収益との見合いではあるが、当社から『ガス代』をお配りするようなキャンペーンも考え得るかもしれない」

Q7 「当面」ということは、将来的には手数料が有料化されることもあるのか?

JPYC社としては手数料をビジネスモデルに据えていないので、将来的にも無料で提供していきたい意向。ただし、今後は利用状況の実態を見ながらの対応となっていくようだ。

「なるべくならば無料期間を継続したい。一方で、悪意のある入出金を何度も繰り返されてしまうとコストになってしまうので、銀行振込手数料相当を頂くことはあり得る」

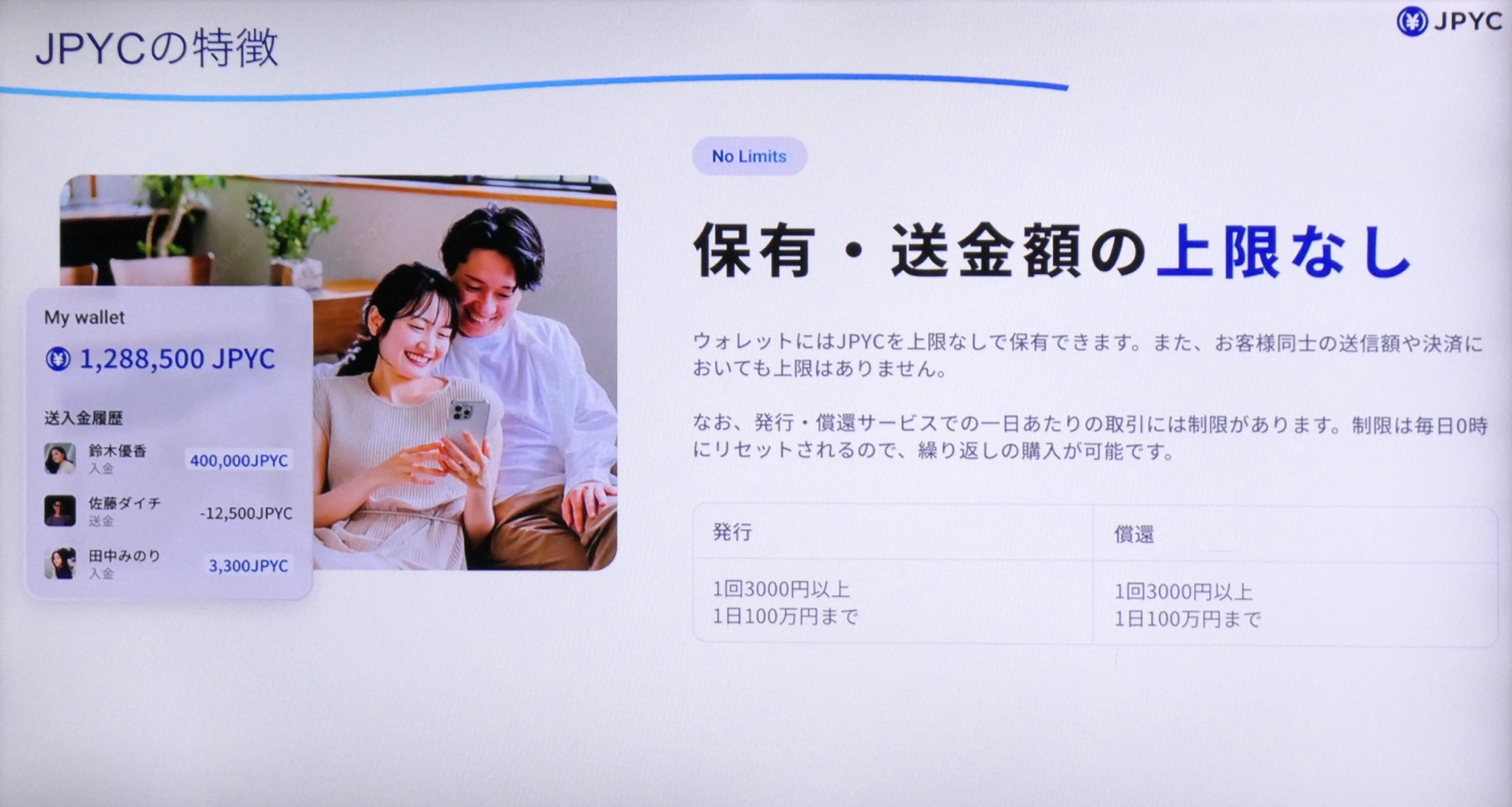

Q8 JPYCで100万円以上の送金はできないのか?

同社の取得したライセンスが、1回あたりの送金上限額について「100万円以下」と定められている第二種資金移動業であったこともあり、誤解されることが多いそうだが、JPYCの保有も送金額のいずれも上限なしの無制限だという(画面8)。

「利用者のセルフウォレットに入ったJPYCであれば、誰にでも無制限に送金できるようになっている。滞留規制の緩和によって実現されるもので、これがなければ挑戦する事業者は現れなかったと思う」

一方で、法人決済や貿易用途などには不相応なため、今後は第一種資金移動業のライセンス取得に向けても取り組んでいきたい意向だ。

画面8 (出典:JPYCの2025年8月19日付け記者発表会資料より)

Q9 JPYCブランドの決済サービスは登場するのか?

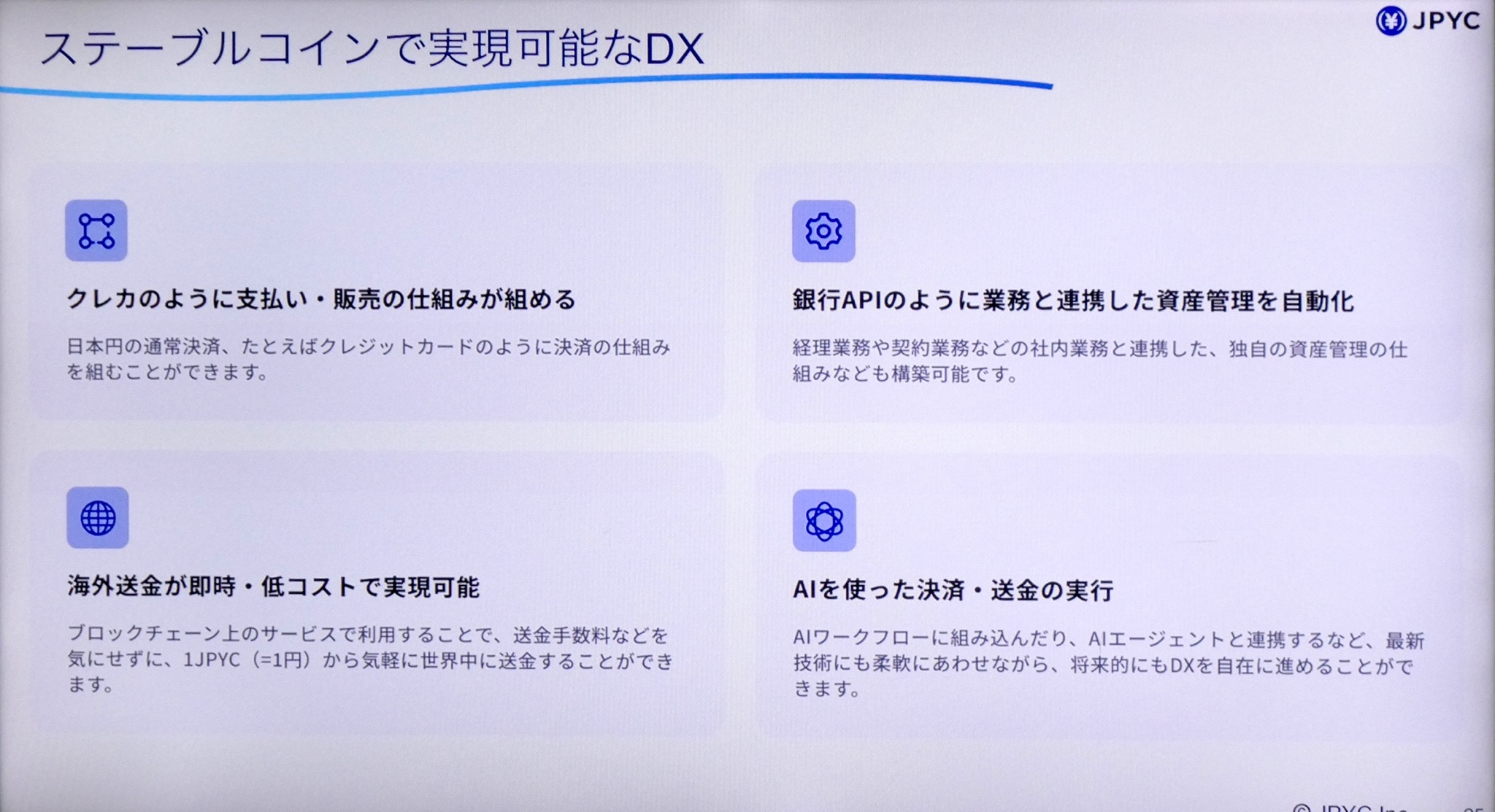

対面か非対面(ECサイトなど)かを問わず、店舗がJPYCによる支払いを自社の決済に組み込みたい場合には、JPYC社がSDKを無料提供しているので、これを用いて自作することができる(画面9)。

「数行コードを書くだけで、自社サイトの販売でJPYCによる支払いを受け入れられるようになる。大変な銀行APIにつなぐ必要もない。プログラムやAIとも相性がいいので、人間を超えた大きな経済圏で使われていくのがJPYCだと思う」

画面9 (出典:JPYCの2025年8月19日付け記者発表会資料より)

また、パッケージ化された決済サービスとして提供する事業者などからの相談も進んでいるそうで、今後は決済代行サービスなどに組み込まれて提供される可能性もある。

「われわれはスタートアップだが、日銀(日本銀行)だと思ってもらえればいい。日銀と契約しなくても日銀券で商売はできるのと同じことだ。商売する時のサービス名は『ABC』であってもよい。うちのロゴを使う場合には「JPYC」を使ってほしいが(笑)、裏側の決済サービス名は『ABCペイ』という名前でもあるかもしれない」

Q10 既存の決済サービスとの連携は?

決済サービスとなれば、既存の電子マネーやコード決済など既存のものと競合する可能性はあるが、背後のインフラに近しいところでは連携して提供される可能性もある。

「他の決済サービスとの連携は非常に可能性が高いと思っている。世にさまざまな『ペイ』が乱立しているが、最初に入金するところの手数料、例えばクレジットカードからチャージする際の手数料は『ペイ』の事業者が負担している。対して、JPYCを経由してチャージした場合は手数料がほぼゼロになる。いろいろな『ペイ』がチャージするところでJPYCを使いたいという話はあると思う」

Q11 国債の金利がビジネスモデルというが、金利収入に依存するだけで本当に事業は回るのか?

JPYC社ではJPYCの展開にあたり、収益構造を手数料収入に頼るのではなく、JPYCの発行に際して同社が購入する国債の金利収入をビジネスモデルの中心に据えている。当然、発行金額の規模がそれなりに大きくならなくては存続しにくい事業モデルではある。

「われわれのビジネスモデルは、(JPYC社にも出資している)米・Circle社と一緒で、国債の金利収入をメインに考えている。現在の日本では短期金利が0.3%〜0.5%と承知しているが、われわれは短期国債を中心に一部を定期預金とする運用ポートフォリオを想定している。例えば0.5%の平均で運用できていれば、JPYCを1兆円発行して50億円の粗利というビジネスになる」

「発行額が100億円では利益は上がらないが、10兆円、100兆円と発行が伸びてくると、発行額の最大8割を国債で買うイメージとして、金利が1%になっていればアップサイドで8,000億円の粗利が出る。当初3年間で1兆円くらいの発行を目指していくが、それ以降は10兆円、100兆円と目指していきたい」

Q12 JPYCに不正利用対策はあるのか?

JPYC社ではJPYCのすべての取引を監視しており、マネーロンダリング対策として、特定の取引をブロックする機能を備えている。

「ステーブルコインのマネロン対策として、かつて金融審議会の場で当社から提案した機能でもある。『金融検閲』をやるつもりは毛頭ないし、一民間企業がするべきではないと認識しているが、例えばオンラインカジノ対策などもそうだが、当局からの要請があれば止められるようになっている」

Q13 JPYCを保有することの安全性はどうか? かつて暗号資産で起きたように著しく価値が減じたり、失われるといった事故が起きる可能性はないのか?

JPYC社は法律上の資金移動業者となるため、JPYCの発行にあたっては、その発行額に応じて供託金の保全義務が課されている。

「保全割合は101%で、3営業日以内に供託する義務がある。そのため仮に発行体である当社が破綻したとしても101%の供託金を入れているので、利用者には全額が戻ってくる」

一方でステーブルコインには、預金にある「預金保険制度」のように金融機関破綻時の保護制度が設けられているわけではないが、その点でも不安はないという。

「われわれは預金を全面的に信用しているわけではない。金融機関が破綻すれば価値は毀損してしまうし、信託銀行であってもその先の銀行が毀損してしまえば、利用者の保有する価値も毀損してしまう。だから、(JPYCの価値は)常にモニタリングしていく必要がある」

写真2 JPYCの運営メンバーによる記念撮影。スタートアップである同社の従業員数は25名(2025年8月19日現在)