ゆうちょ銀行は2026年度中にもブロックチェーン技術を用いた「トークン化預金」を個人、法人の両方に向けて提供開始する準備を進めていると発表した。「トークン化預金」に採用されたのはディーカレットDCPやインターネットイニシアティブ(IIJ)などが推進するデジタル通貨「DCJPY」。DCJPYを日本国内の金融機関が発行するのは、GMOあおぞらネット銀行に続いて2例目となる見込みだ。

「ステーブルコイン」ではなく、「デジタル通貨」ともちょっと違う

ゆうちょ銀行は9月1日、2026年度中に「トークン化預金」の提供を開始すると発表した。預金残高と引き換えに発行するのは「DCJPY」で、ディーカレットDCPが提供するプラットフォームを利用して提供する。

ゆうちょ銀行の預金口座保有者は、DCJPYの口座を新たに開設し、預金口座と紐付け登録することによって、預金残高とDCJPYの間での価値の移転が可能になる。移転に際して手数料はかからない。DCJPYは個人だけでなく法人でも利用できる。

当初はNFT(Non-Fungible Token)やセキュリティトークン(ブロックチェーン等の電子的手段を用いて発行する有価証券)の取引に連動する決済手段の提供から検討を開始するが、ディーカレットDCPが主催する「デジタル通貨フォーラム」の参加企業(2025年9月1日時点で125社)との間で、他の利用用途についても協議を進めていくという。

海外でも発行されている「トークン化預金(Tokenized Deposits)」は、ブロックチェーン技術などを活用し、預金をデジタル上で取り扱えるようにしたもので、「預金トークン(Deposit Tokens)」と呼ばれることもある。今回の「ゆうちょ版DCJPY」の発行主体はゆうちょ銀行で、「1円=1DCJPY」の価値固定で発行。ゆうちょ銀行が提供する決済用預金として決済機能の提供を可能とするため、預金保険の対象になる。また、利息は付かない。

「(トークン化預金は)ステーブルコインとは別のもの。どちらもブロックチェーン技術を用いるところは同じだが、ステーブルコインは国債などで価値の裏付けを行っている。トークン化預金は『預金』であり、銀行が発行主体になっている」(ゆうちょ銀行・営業部門 デジタルサービス事業部長の七海 英喜(ななうみ・ひでき)氏/写真)

事前報道では「ゆうちょ銀行がデジタル通貨を発行する」との表現も使われたが、「デジタル通貨も(トークン化預金も)ほとんど同じ意味で間違いではないが、人によって言葉の範囲や解釈が違うこともあってわかりにくいので、よりイメージが浮かびやすい『トークン化預金』とした」(七海氏)

写真 ゆうちょ銀行 営業部門 デジタルサービス事業部長の七海 英喜氏

Web3のデジタル化された世界には「預金の立ち位置がない」

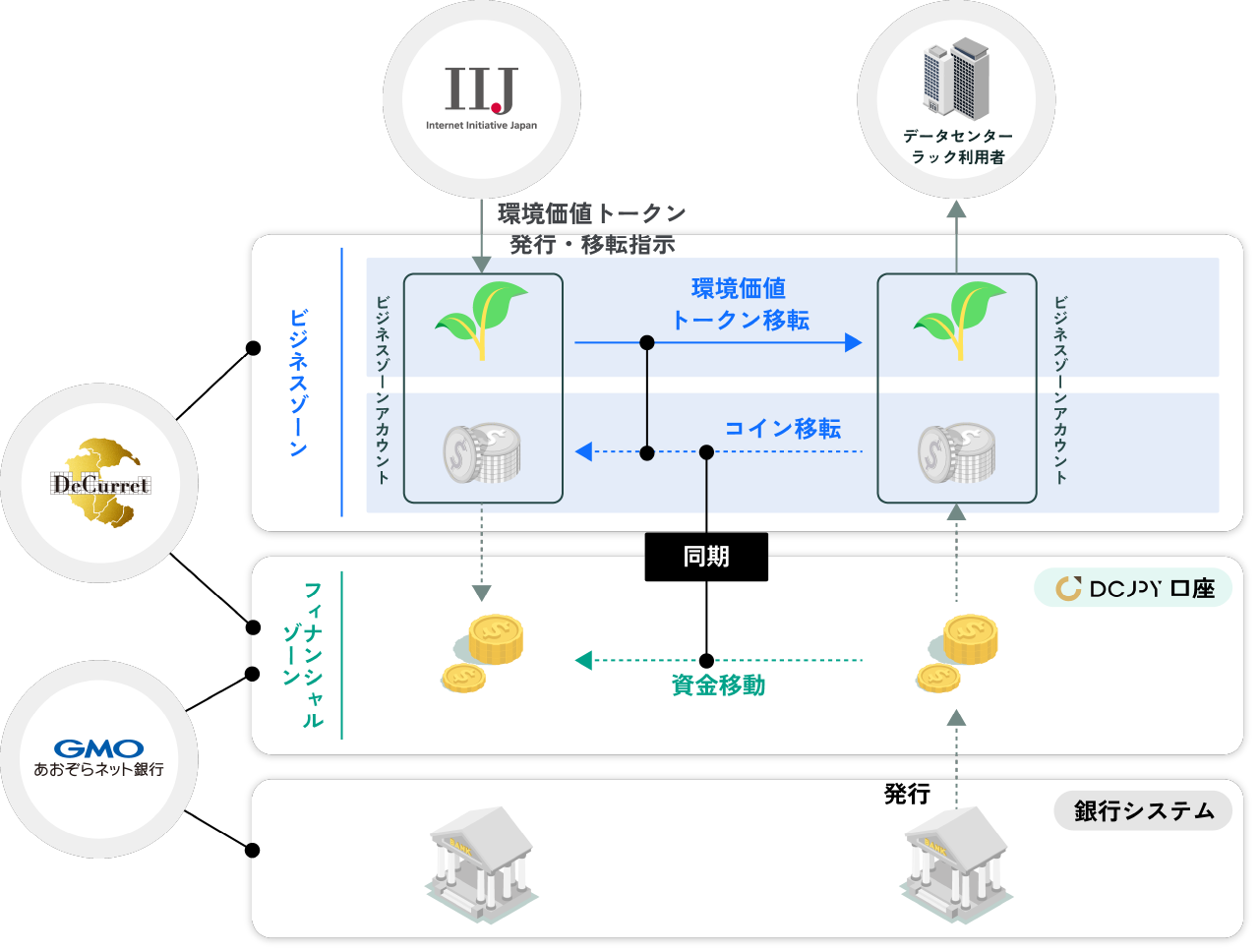

DCJPYを日本国内の金融機関が発行するのは、GMOあおぞらネット銀行に続いて2例目となる見込み。DCJPYの仕組み自体は先行事例とまったく同様で、金融機関がDCJPYの価値を発行する「フィナンシャルゾーン」の上に、事業者が提供する「ビジネスゾーン」が載る2層構造になる(画面)。このため具体的な利用用途は、参画する事業者によってさまざまなバリエーションが広がる可能性がある。

画面 DCJPYの機能を構成する「フィナンシャルゾーン」と「ビジネスゾーン」(出典:2024年8月28日付けプレスリリース「環境価値のデジタルアセット化とデジタル通貨DCJPY決済取引を開始(ディーカレットDCP、GMOあおぞらネット銀行、インターネットイニシアティブ)」より)

<参考記事>

デジタル通貨「DCJPY」の本格導入第1弾、「環境価値トークン」の発行・運用がスタート | 電子決済マガジン(2024年8月28日)

https://epayments.jp/archives/50456

一方で、現時点では「ゆうちょ版DCJPY」と他行が発行するDCJPYとの交換は想定されていないため、ゆうちょ銀行の提携先としてビジネスゾーンに参画する企業の取引に他行が発行したDCJPYを使用することはできない。「現在はそういう形を想定しているが、仮に将来、DCJPYを発行する銀行が増えて、銀行間同士の資金決済のニーズが出てくれば、検討する可能性はある」(七海氏)

ところでゆうちょ銀行ではクレジットカードやデビットカードのほか、スマホ決済である「ゆうちょPay」のような決済サービスも積極的に提供してきているが、トークン化預金はそれらとは別種のサービスとして提供されていくのか、あるいは背後に組み込まれて使用されていくイメージなのだろうか。七海氏は、新たに生まれる「デジタル」の用途にこそ、トークン化預金の意義があると強調した。

「新しい決済手段を提供することによって、利便性が増すことに期待している。ゆうちょPayはリアルのものであって、(トークン化預金では)よりデジタルの世界を狙っていく。例えばNFTであればクレジットカードや暗号資産を介して取引されており、預金そのもので取引するニーズがない。Web3のようにデジタル化された世界でトークン化預金を使った取引がだんだんと増えていけば、新しいマーケットを開拓できる余地がある」(七海氏)

ゆうちょ銀行では日本郵政グループが掲げる「共創プラットフォーム」構想に呼応して、個人、法人に向けたトークン化預金の取扱開始により、新たなビジネスの共創拡大を目指していくとしている。

」〜今年は採れたて決済端末が大豊作に〜【リテールテックJAPAN 2026レポート】")