世界中で猛威を振るう新型コロナウイルス感染症は、流通小売業と密接な関係にある電子決済業界にも甚大な影響を及ぼしている。厳しい外出制限が敷かれる中、限られた時間の中で日常生活品の買い出しに訪れるヨーロッパの市民の間では、非衛生的な現金の手渡しを敬遠することはもちろん、暗証番号(PIN)の入力や署名(サイン)のために、決済端末やペン、レシートなどに触れる必要のない「コンタクトレス決済(非接触IC決済)」を選んで利用する人たちが増えているという。電子決済と衛生を取り巻く状況について考察する。

欧州29カ国でコンタクトレス決済の利用上限が引き上げに

Visa、Mastercard、JCB、American Expressといった国際決済ブランドで利用できる、非接触ICカードを用いた電子決済に「コンタクトレス決済」(正式名称を「EMVコンタクトレス」。日本では「タッチ決済」とも呼ばれる、画像1)がある。英語圏では“contactless payments”、もしくは単に“contactless”の言葉が用いられ、利用可能を示す銀行やお店の掲示物などにもその単語が記載されている。

画像1 日本コカ・コーラと国際決済ブランド4社はこの4月から、国内に約17万台設置されている「マルチマネー対応自動販売機」を順次、コンタクトレス決済に対応させる。外国人向けの英語表記は「CONTACTLESS PAYMENTS」。対応する日本語表記として「タッチ決済」と併記されている(出典:日本コカ・コーラの共同報道発表資料より)

そのコンタクトレス決済。非接触ICカードをお店の決済端末に近付けるだけで決済処理が完了する。暗証番号の入力を必要とする接触ICカード方式に比べて、手軽に利用できる便利さを備える一方で、カードが他人の手に渡ってしまえば自分以外の人間に使用を許してしまうという特性を持つ。そこで、コンタクトレス決済の利用にあたっては、各国の金融当局や決済業界、小売業界などが話し合って利用可能な金額に上限を設けることで、不正利用のリスクを極力抑えるようにしている。

それがここに来て、その上限金額を引き上げる動きが世界中に広がり始めた。本誌でも既報のように、イギリスでは2020年4月1日から従来30ポンド(4,200円、1ポンド=140円換算)だったものを45ポンド(6,300円、同換算)へ引き上げた。

さらに時期を前後して、イギリスを含むヨーロッパの29カ国で同様の引き上げが行われている(表1)。

英国のコンタクトレスカード決済上限が45ポンドへ引き上げ、新型コロナ影響下に「消費者が望む方法での支払い環境を確保」 | 電子決済マガジン

| 国名 | 通貨 | 新しい上限 | これまでの上限 |

| クロアチア | HRK | 350 | 100 |

| キプロス | EUR | 50 | 20 |

| エストニア | EUR | 50 | 25 |

| ギリシア | EUR | 50 | 25 |

| ドイツ | EUR | 50 | 25 |

| アイルランド | EUR | 50 | 30 |

| ラトヴィア | EUR | 50 | 25 |

| ルクセンブルグ | EUR | 50 | 25 |

| マルタ | EUR | 50 | 25 |

| オランダ | EUR | 50 | 25 |

| ポルトガル | EUR | 50 | 20 |

| スペイン | EUR | 50 | 20 |

| ポーランド | PLN | 100 | 50 |

| イギリス | GBP | 45 | 30 |

| ハンガリー | HUF | 15000 | 5000 |

| ウズベキスタン | UZS | 250000 | 52500 |

| ブルガリア | BGN | 100 | 50 |

| 北マケドニア | MKD | 2000 | 750 |

| アルバニア | LEK | 4500 | 2000 |

| コソボ | EUR | 40 | 15 |

| リトアニア | EUR | 50 | 25 |

| スウェーデン | SEK | 400 | 200 |

| アルメニア | AMD | 20000 | 12100 |

| ベラルーシ | BYN | 100 | 20 |

| ジョージア | GEL | 100 | 45 |

| カザフスタン | KZT | 20000 | 5000 |

| キルギス | KGS | 2500 | 1525 |

| タジキスタン | TJS | 200 | 140 |

| トルコ | TRY | 250 | 120 |

表1 ヨーロッパ29カ国におけるコンタクトレス決済の上限金額(出典:2020年3月25日付けプレスリリース「Mastercard enables Contactless limit raise across 29 countries」より https://newsroom.mastercard.com/eu/press-releases/mastercard-enables-contactless-limit-raise-across-29-countries-and-champions-permanent-increase/)

29カ国のうちでも、イギリスやアイルランド、エストニア、ポーランドでは恒久的な上限設定の変更とアナウンスしているが、オランダやギリシアなどは一時的な措置として、上限引き上げを実施している。各国が一斉に上限引き上げに動いた背景には、「ヨーロッパにおいてMastercardの全取引のうち、実に75%の取引がコンタクトレス決済で行われるようになった」(Mastercard)という劇的な消費者の行動変化がある。

イギリスの金融業界団体であるUKファイナンス・CEOのスティーブン・ジョーンズ氏が声明文の中で、「業界は、引き続き政府や規制当局と緊密に協議を行い、消費者が新型コロナウイルス感染症から受ける影響への支援と、消費者が望む方法で支払いが行える環境を確保していく」とコメントするように、消費者の行動変化をもたらした一因として、感染症対策としての衛生面での配慮がある。

紙幣、硬貨といった物理的な媒体を店員とお客の間で手渡しで行き来させる現金のハイリスクが敬遠されたことは当然として、媒体を介在しないキャッシュレス決済手段の中でも、人々が「接触しない」コンタクトレス決済の利用に傾いたことは、感染症に向けた不安の大きさと事態の深刻さを物語っている。カードを決済端末に挿し込んだ上で、共用の入力装置に素手で触れながら暗証番号(PIN)のボタンを押す必要がある接触ICカードよりも、手渡された売上票に触れながら拝借したペンを使って署名する磁気カードよりも、コンタクトレス決済が好まれるゆえんだ。

コンタクトレス決済取引の上限設定を引き上げる動きはヨーロッパにとどまらない。北米のカナダでも上限金額を250カナダドル(2万円、1カナダドル=80円換算)に引き上げるとMastercardが4月2日に発表した。こうした流れは世界各国へと波及し、今後も対応の広がりが予想される。

ちなみに日本では、海外発のコンタクトレス決済と同様にタッチしたりかざしたりして利用できる非接触IC方式の電子マネーが広く普及しているが、比較的治安が安定しているお国柄などもあってか、上限金額の設定は海外に比べて高めの設定となっており、使い勝手がよい(表2)。

| 種類 | 1回当たりの利用可能金額 |

| 交通系IC | 2万円 |

| nanaco | 5万円 |

| 楽天Edy | 5万円 |

| WAON | 5万円 |

| iD |

紐付け登録したカードの利用上限による(店舗による上限設定あり) |

| QUICPay | 2万円 |

| QUICPay+ |

紐付け登録したカードの利用上限による(店舗による上限設定あり) |

表2 国内電子マネーの1回あたり利用可能金額(最大) ※利用カード種別による(筆者作成)

「サインは不要」とする国際決済ブランド

ところで国際決済ブランド会社では、コンタクトレス決済に限らず、カード決済全般が対面での商取引において衛生面で優位性があることを強調している。Mastercard日本地区営業統括責任者の前田 裕弘氏は「例えば、非接触カード発行で発行会社と協力すること、また、加盟店が利用者からサインをもらわずに決済を完了できるようにするなど、Mastercardは加盟店の従業員やカード利用者がPOS端末やレシート、署名用のペンなどに接触するリスクを極力減らせるよう、サポートしています」と語る。

コンタクトレス決済に用いられる非接触ICカードが衛生面で有利なことは自明だが、ここで言及されている「カード決済の際に署名(サイン)を必要としない」点はあまり知られていないかもしれない。

いまだクレジットカードの主流がICチップを備えていない磁気カードであった時代、お店でカード決済を利用すると、プリントアウトされた売上伝票を提示され、金額が間違いないことを確認させられた後、所定の欄に自署でのサインが求められた。

しかし、国際決済ブランド会社はすでに2018年4月以降、カード利用者のサインがなくてもカードが利用可能であることを発表。サインを求めるかどうかは各加盟店が判断して決定すること、とその位置付けを変更した。背景にはICカード化によって暗証番号(PIN)取引が主流になったことなどが挙げられるが、生活者が長く慣れ親しんだサインの習慣は、実はすでに必須要件ではなくなっている(実際の運用に適用されるかどうかは契約によって異なるので、すべての加盟店で実施されているわけではない)。

このように「サインレス(サイン不要)」「PINレス(PIN入力不要)」の利用を前提とするならば、コンタクトレス決済に限らず、カード決済は全般において「接触が不要で衛生的な支払い方法」とうたうこともできる。

利便性・安全性は高いスマホも、衛生面ではカードに軍配

コンタクトレス決済が利用できるのはプラスチックカードの形状に限られない。例えばスマートフォンでも、カード発行銀行が提供する決済アプリや、Apple Pay、Google Payなどのプラットフォーム事業者を介することでコンタクトレス決済は利用できる。

しかも指紋や顔面などの生体認証機能を搭載するスマートフォンでは、コンタクトレス決済の際に生体認証の実施結果を「CDCVM(消費者デバイスによるカード保有者検証)」として利用できるため、理屈上はコンタクトレス決済に限った上限金額設定が存在しない。紐付け登録した先がクレジットカードであればその利用限度額、デビットカードならば銀行口座残高、プリペイドカードではチャージ(入金)残高の範囲内いっぱいまででの決済利用が可能という優位性もある。

そうであるならば、カード搭載型のコンタクトレス決済よりも、同じ機能を持ったスマートフォンでのコンタクトレス決済を使用したほうが、財布を持ち歩く必要すらない点で安全、便利なのではないかと感じられる。その観点では確かにそうかもしれない。

しかし、筆者は、始終、自分が最も取り出しやすい場所に携行して持ち歩き、家の中であろうと電車の中であろうとお店の中であろうと洗面所であろうと頻繁に素手で画面に触れて操作するスマホよりも、街中ではむやみに取り出すことのないお財布に収まっていて、支払いの際にだけ素手で触れて取り出されるプラスチックカードのほうが、衛生面については圧倒的に優位性があると感じている。だから両者の関係性は、

コンタクトレス決済(プラスチックカード) > コンタクトレス決済(スマホ)

となり、残念ながら感染症対策の観点からは「スマホ決済(コンタクトレス決済)」の利用を推す気持ちにはなれない。この点から、非接触ICカード技術以外の、バーコードやQRコードを利用して行われる「スマホ決済(コード決済)」に対しても、まったく同じ理由で推奨することができない。

際立つコンビニの感染症対策、お店のレジを使用しない究極の「セルフ」も

店舗における感染症対策への取り組みでは、小売各社が知恵を絞っている。コンビニエンスストアのセブン‐イレブンでは、レジ待ちスペースの足下に一定距離間隔でサインを貼り、列をなす際の目安を示しているほか、レジ側の店員とお客の間に透明の間仕切りを設置することで、飛沫の飛散防止を図っている(画像2)。

画像2 セブン‐イレブンの店舗では、レジカウンターに透明の間仕切りを設置し、飛沫の飛散を防止する取り組みを実施(出典:セブン‐イレブン・ジャパンの2020年4月8日付け発表文「店舗における感染防止策について」より)

また、ローソンでは「レジ」に特化した対策を発表した。1つはセルフレジの利用可能店舗拡大で、お客が自らの操作により購入商品の登録と決済まで済ませることで、店員との接触機会を減らす。すでにローソン全店で導入済みの新型POSレジは、通常のレジとしての使用のほか、セルフモードへの切り替えが可能。これを積極的に活用していくという。

これと併せて、お客のスマートフォン操作だけで購入商品の登録と決済を完結できる「ローソンスマホレジ」の導入店舗も、現在の約120店舗から拡大する。商品のバーコードをスマホカメラで読み取るだけで購入商品が登録でき、店内のどこからでもネット決済で支払いを完了できる仕組みだ(画像3)。これを利用すれば、レジに並ぶ必要もなく、店内の設備に一切触れることなしに商品購入を済ませることができる。

画像3 「ローソンスマホレジ」はローソンアプリから呼び出して起動する。支払方法は「Apple Pay」「楽天ペイアプリ」「LINE Pay」「クレジットカード」から選択可能[2020年4月15日現在](出典:ローソンスマホレジのサービス紹介ページより)

ファミリーマートでも現金の受け渡し時に着目し、お客に直接手渡しをせず「コイントレー」を使用することを店員に励行するなど各種の対策を行っている。これら各社の対応から、現金か、キャッシュレス決済かを問わず、「支払うという行為」をいかにして衛生的な環境で実施できるかが、感染症防止の観点から極めて重要なテーマであることがわかるだろう。

せっかく現金がなくなったのに、まだ手元に残る紙が・・・

各社がここまで知恵を振り絞っているにも関わらず、決済の場面ではまだ残念なことがある。紙のレシートの受け渡しだ。ローソンのようにセルフレジであればいざ知らず、有人レジであれば、せっかく現金の手渡しをなくせたところに、紙を手渡しする行為が重くのしかかる。

これは現金に限られない課題であり、お客が辞退をしない限り、多くのキャッシュレス決済ではレシートの手渡しを避けることができない。それどころかキャッシュレス決済を利用すると、レジから発行されるレシートに加えてカード利用控えが追加で手渡されることが一般的だ。

この点で「スマホ決済(コード決済)」の一部のサービス形態では、レシートレスで先頭を行っているように見える。ここで注目したいのがファミリーマートの「ファミペイアプリ」である。ファミペイはFamiPayとアルファベット表記されるとファミリーマートが提供するプリペイド方式のコード決済を指すが、ファミペイとカタカナ表記された場合にはFamiPay機能を内包する会員アプリを指すように使い分けがされている(普通に使っていると気が付きにくい点だ)。

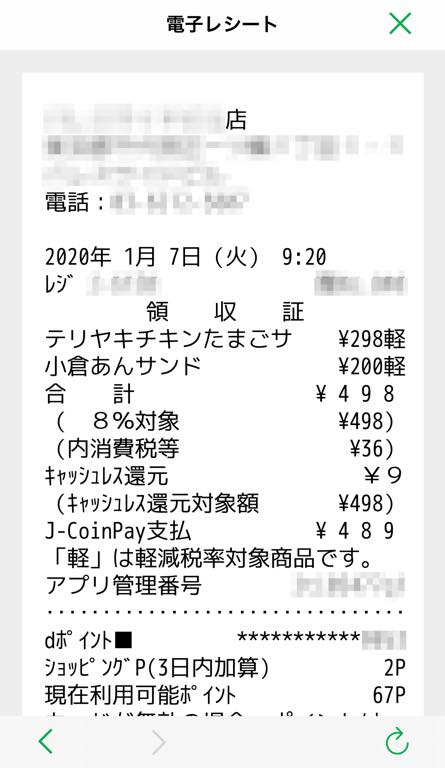

そして、最初にカタカナのほうのファミペイアプリからバーコードを表示して店員に読み込んでもらえば、その後にキャッシュレス決済などどのように支払ったとしても紙のレシートと同じ記載内容の電子レシートがアプリ内に保存される仕組みとなっている(画像4)。これであれば、紙のレシートは受け取るのを断って、必要があればアプリを立ち上げて見返せばよく、衛生面でも都合がいい。

画像4 ファミペイの電子レシート。事前にファミペイアプリさえ提示すれば、決済手段がFamiPay以外であっても利用が可能。紙で手渡されるレシートとまったく同じ記載事項となっているため、紙のレシートを辞退しやすい

スマホ決済(コード決済)でのレシートレスな利用経験としては他にも、PayPayを導入した店舗で「PayPayなので、レシートは出ません。」と店員に告げられ、そんなものかと納得した経験がある。

厳密に言えば、多くのお店では現金を含めPayPay以外の決済手段にも対応しているのが普通で、現金を格納するキャッシュレジスターなどを使って売上を記録、レシートも打ち出しているケースが一般的だ。そうしたお店で、仮に現金以外の決済手段、例えばクレジットカードが使われた場合には、売上を登録したレジスターから発行されるレシートと、クレジットカードの利用控えの2枚が手渡される。これが俗に言う「2度打ち」のオペレーションで、操作には相応の時間を要することから(結果的にお客さんをお待たせすることにもつながる)、現金以外の決済手段がお店に嫌われる一因ともなっている。

これにならって、クレカであろうとPayPayであろうと、まずはレジに金額を打ち込んでレシートを発行し、次にキャッシュレス決済手段それぞれの処理に進めばよい。だから、前述の「PayPayなので、レシートは出ません。」というのは本来理屈が立たないコメントなのだが、そこは深追いせずに「そういう管理をしているお店なんだな」と納得しておくのが精神衛生上もよいだろう。(もちろん、業務経費の立替などで紙での支払証明が必要な場合には、手書きの領収書を書いて貰うなどの対応をお店に依頼してよい)

ただ、本質的には、ファミペイアプリのようにきちんとレシートとして利用できる情報を、支払いと同時にスマホで電子的に受け取ることができれば、素晴らしい解決策になり得るのではないだろうか。

そして、最も衛生的な決済方法は

新型コロナウイルスの感染拡大によって、経営に大打撃を受けているのが外食産業だ。飲食を伴う宴会や会合においては極めて高い感染リスクが確認されていることから、営業時間の短縮や自粛が求められている。そこで注目されているのが商品を持ち帰って利用する「テイクアウト」の提供形態である。リスクを避けつつ、窮地にあえぐ飲食店を応援できる意味合いも手伝って、自治体などを中心に全国各地で活発な取り組みが行われている。

テイクアウトの場合、もちろん店先でも注文できるが、事前に商品を注文しておくことができれば、お店での滞在時間を減らすことができ、より効率的にサービスが利用できる。しかも電話注文に代えて、オーダーをスマホの画面操作で済ませるだけでなく、決済までスマホ上で完結できるサービスを利用すれば、お店では商品を受け取るだけでよい。注文も支払いも店内で行う必要がないため、注文待ち列に並ぶこともなく、さらに衛生的といえる。

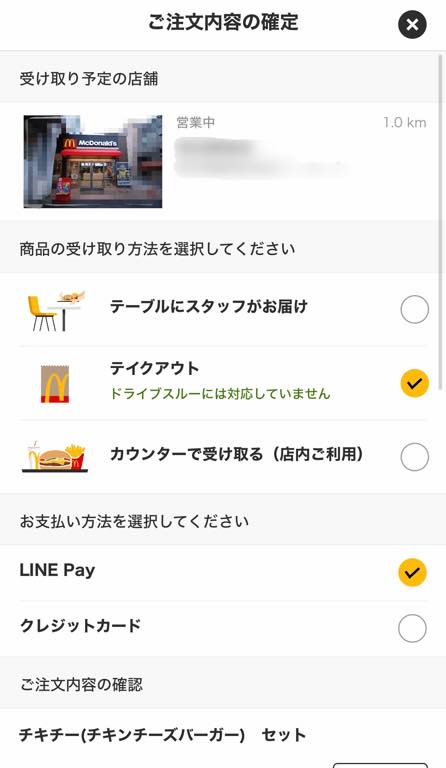

「モバイルオーダー」と呼ばれるこれらの仕組みは、ファストフードチェーンではマクドナルド(画像5)、ベッカーズ、吉野家、上島珈琲店、ほっともっと(ネット注文)などで導入済みだ。実は、テイクアウトの注文や決済を非対面のネット注文で済ませる仕組みは、「モバイル」に特化しなければ、宅配ピザに代表されるデリバリーサービスではこれまでも一般的に利用されてきた。これらに特徴的なのは、非対面の「ネット通販」と同じ方法を使いつつ、その注文結果をほぼリアルタイムにお店(実店舗)と情報共有することで、対面店舗のサービス提供に組み込んでいることだ。それによって店内にはレジすら不要という「レジレス」の世界をあっさりと実現している。

画像5 マクドナルドの公式アプリに組み込まれたモバイルオーダー機能。支払方法は「クレジットカード」「LINE Pay」から選択可能[2020年4月18日現在]

日本マクドナルドは4月20日から5月6日まで、政府の「特定警戒都道府県」対象地域である13都道府県の全店舗で店内客席の利用を終日中止すると発表。持ち帰りやドライブスルー、デリバリーのみで商品を提供することにした。これまで認知度と利用率をじわじわと高めてきたモバイルオーダーだが、期せずして「最も衛生的な決済方法」として注目を集めることとなったこともあり、2020年以降は市場の急成長が見込まれる。

そうなると、クレジットカードや電子マネーといった各電子決済サービス事業者の側から見れば、「(非対面/ネット決済型の)モバイルオーダーに対応する決済手段か否か」が重要な意味を持つようになってくる。その代表例は、カード番号やセキュリティコード、3-Dセキュアなどの情報を入力するだけでネット決済にも利用できるクレジットカードやデビットカードなどだが、最近勢いのあるPayPayやLINE Pay、メルペイといったコード決済も非対面のネット決済に対応できるものが多い。この文脈では、本稿の前段で持ち上げたコンタクトレス決済の出る幕がない。

衛生面に特化して見れば、

キャッシュレス > 現金

という優位性の構造は明らかである。しかし、キャッシュレスの中にも、衛生面からの評価に関して優劣は存在する。本稿で考察した利用時の特徴に基づいてその順列を示すとするならば、最も衛生的なものから、上から順に以下のようになる。

非対面/ネット決済型(カード情報利用・スマホ利用)

V

対面/コンタクトレス決済(非接触ICカード利用)

(非接触IC電子マネーを含む)

V

対面/PINレス決済(接触ICカード利用)

V

対面/コンタクトレス決済・コード決済(スマホ利用)

営業自粛、外出自粛など、突如降って湧いた難題に日本国民が一丸となって取り組む今だからこそ、必要で急を要する外出の際には、できるだけ衛生的な電子決済サービスを選んで利用したい。Stay Home, Stay Safe.