ビザ・ワールドワイド・ジャパン(以下、「Visa」という)は9月27日、東京都内でメディア向け説明会を開催し、Visaのタッチ決済を取り巻く最新状況を紹介した。この9月からCOTS(汎用品であるスマートフォンやタブレット)による決済機能の提供を開始したSquare(スクエア)の担当者も登壇し、同社の「Tap to Pay on Android」の特長を解説してくれた。

国内取引金額の95%、件数の80%をカード決済が占める

この説明会ではSquareから興味深い数字が公表された。日本国内におけるSquareの売上全体に対して、金額ベースでは実にその95%をカード決済(Visa、Mastercard、JCB、American Express、Diners Club、Discover)が占めている。取引件数ベースでは80%強に上るという。Squareの取り扱う決済種別ではカード決済(タッチ決済を含む)以外に、「QRコード決済(PayPay)」と「電子マネー(iD、QUICPay、交通系IC)」に対応しているが、これらを抑えて圧倒的なシェアをカード決済が握っていることが判明した格好だ。

一方、決済単価で見ると、カード決済はQRコード決済の約5倍、電子マネーとの対比では約7倍と、高単価の支払いに利用されていることがわかる。

そこに新たに登場してきたのが「タッチ決済」だ。「カード決済は高単価、QRや電子マネーは低単価で利用されるとの評価だったが、タッチ決済がそこに入っていっているのかな、とわれわれは見ている」(Square・ジャパンエグゼクティブディレクターの野村 亮輔氏)

すでにタッチ決済は、Squareにおいても国内取引件数全体の40%を占めており、前年度比10%増で拡大している。決済単価としては、QRコード決済の約2倍、電子マネーの約3倍というから、「接触ICによるカード決済」と「QRコード決済・電子マネー」のちょうど中間あたりでよく利用されていると見てよいだろう。

Tap to Payの強みは「機能がPOSレジアプリに内蔵されていること」

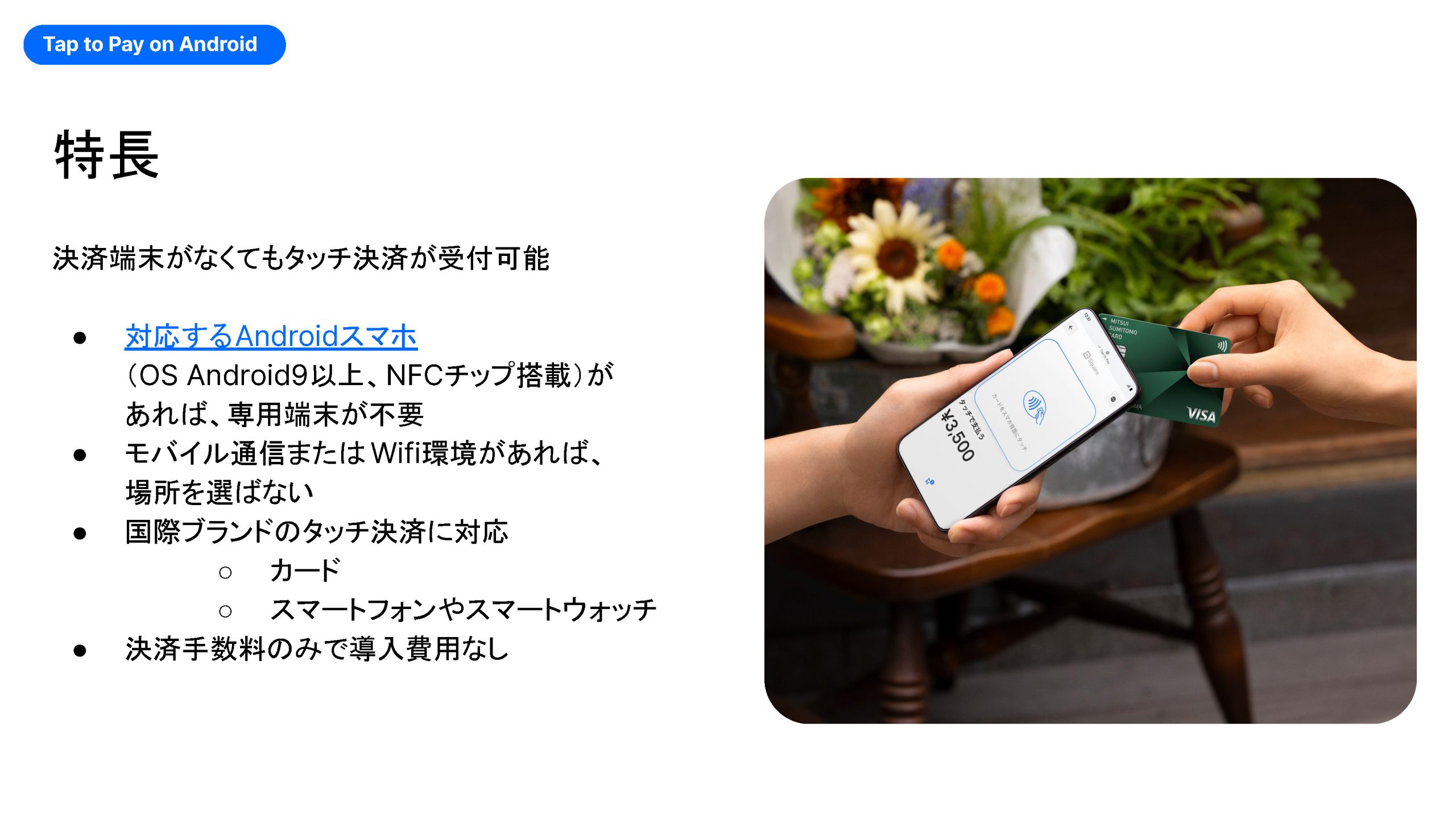

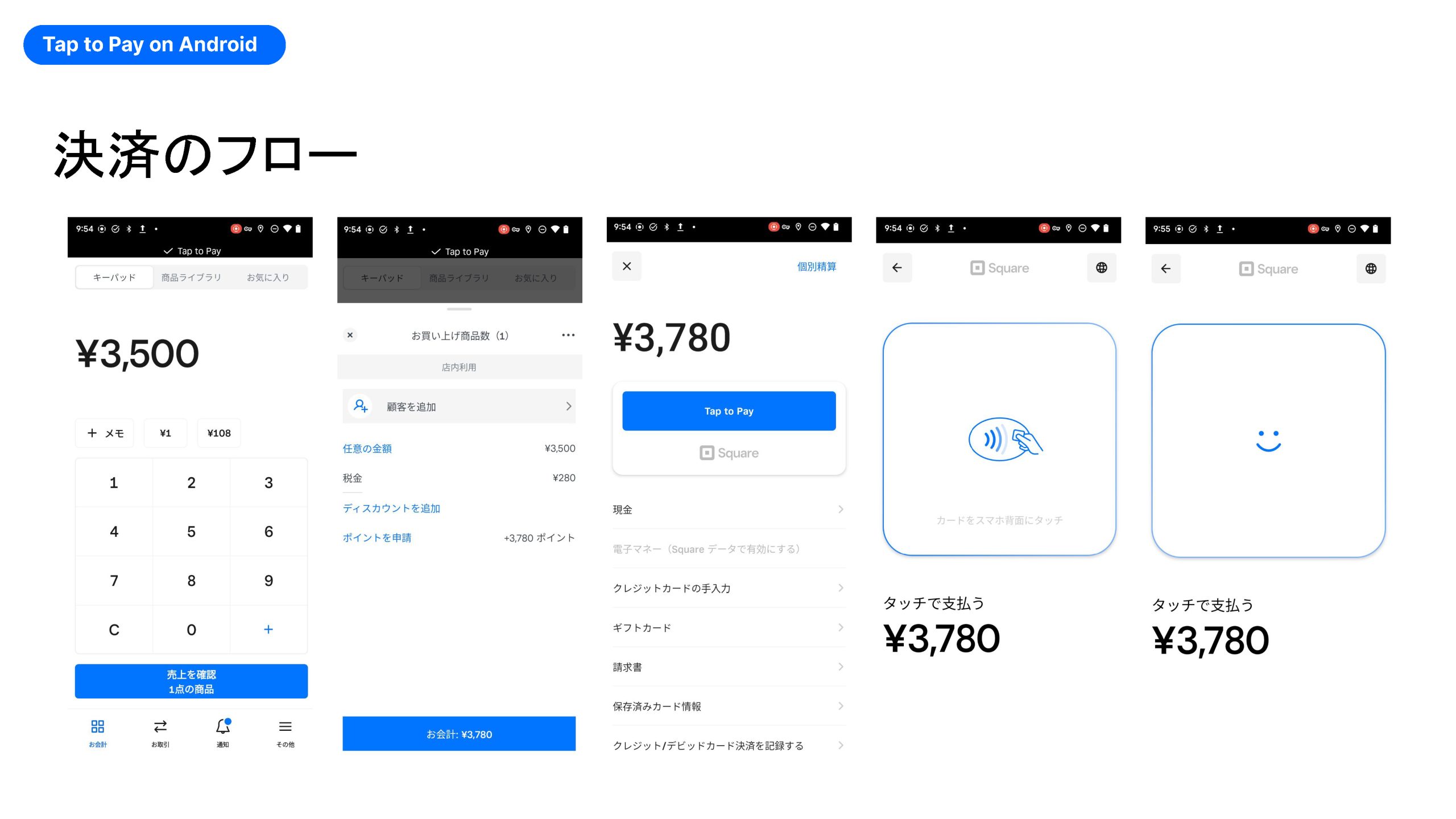

そんなSquareが9月6日から開始した新サービスが「Tap to Pay(on Android)」(画面1)。市販のAndroidスマートフォン(OS Android 9以上、NFCチップ搭載)に無料の「Square POSレジ」アプリをインストールして設定すれば、国際ブランドのタッチ決済(Visa、Mastercard、JCB、American Express、Diners Club、Discover)に対応できる。別に決済専用の端末やリーダーを接続したりする手間もなく、スマホ1台で決済が受け入れられるようになる(画面2)。加盟店が負担するのはスマホと、決済手数料(3.25%)だけでよい。

画面1 「Tap to Pay on Android」の特長(出典:Square)

画面2 「Tap to Pay on Android」の利用手順(出典:Square)

タッチ決済の利用はプラスチックカードだけでなく、Apple Payなどのモバイルウォレット、スマートウォッチにも対応する。ただし、カードの場合、1回あたりの上限金額が1万5,000円に設定されており、それを超える場合には署名や接触IC取引に誘導される。対して、モバイルウォレットではデバイスが持つ生体認証機能を用いた本人認証(CDCVM)が利用できるため、タッチ決済に限っての上限金額設定がなくなる。

Tap to Payの強みとして、野村氏は「機能がSquareのPOSレジアプリに内蔵されていることがポイント。これにより、タッチ決済だけでなく、スマホがレジ機能を持った端末になっていく」と話す。「機会損失を逃すために、(スマホだけで)QRコード決済のPayPayにも対応できる。アプリを1つ入れるだけで、業務が完結できる」

Squareでは、Android端末を保有しているSquare加盟店の5割にTap to Payへの利用意向があると見る。特に引き合いの強い利用層として、「自らプロダクトを作って、接客と販売をしていく潮流がある。いわゆる『D2C(Direct to Consumer)』のニーズがSME(中小企業)や個人事業主の中に出てきている」(野村氏)

そうした規模の小さな事業からのニーズに加えて、既存のPOSレジを設置するような大企業や大型店舗においても、決済時に場所を選ばないTap to Payの特長を生かした面前決済への応用や、レジ混雑時の「サブレジ」的な使い方、あるいは機器トラブル時の「予備機」としての利用など、さまざまな局面でTap to Payの導入ニーズを感じているという。

AndroidからスタートしたTap to Payだが、日本におけるiPhone人気はSquareでも把握しており、Appleの地域ローンチ(2023年9月27日時点で日本は未発表)を待って、日本でも「Tap to Pay on iPhone」を提供していきたい考えだ。

「Visaのタッチ決済」広がりは高額帯の業種にもじわり

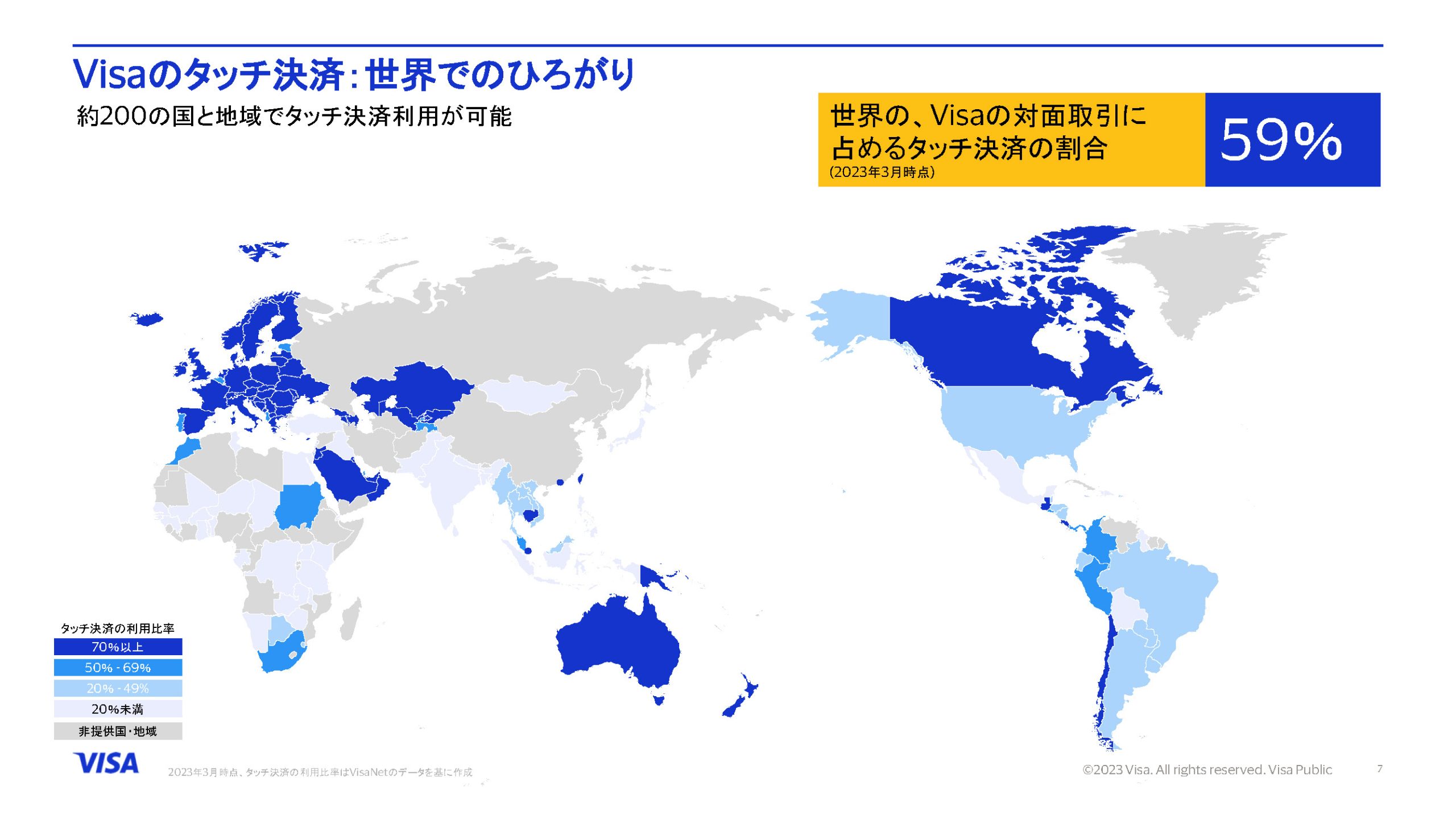

日本のVisaでは四半期に一度のペースでVisaのタッチ決済の最新状況を公表してきているが、今回は2023年3月末時点での実績値を公表した(画面3)。

世界では200の国と地域でタッチ決済が導入されており、取引件数ベースでは「カード決済全体の59%となり、いまや主流になってきた」(ビザ・ワールドワイド・ジャパン・加盟店・アクワイアリング営業本部 シニアディレクターの山田 昌之氏)。

画面3 世界の「Visaのタッチ決済」(出典:ビザ・ワールドワイド・ジャパン)

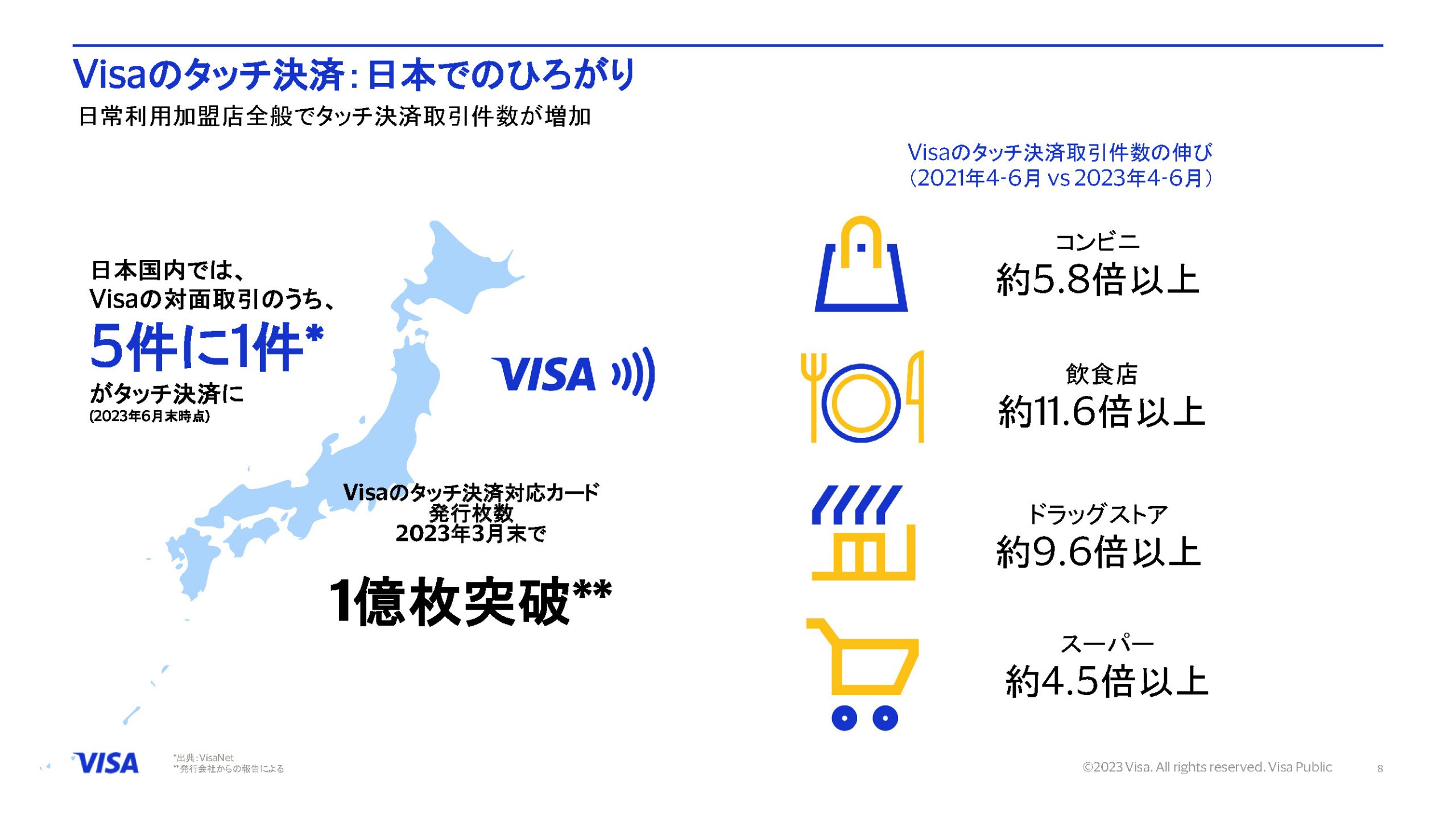

日本国内で見ると、Visaの対面取引のうち5件に1件がタッチ決済に(2023年6月末時点)。対応カードの国内発行枚数が2023年3月末時点で1億枚を突破していることも、快進撃を裏付ける(画面4)。

Visaではこれまで、特にタッチ決済に適した加盟店として、コンビニや飲食店、ドラッグストア、スーパーといった「日常業種」を挙げ、利用可能加盟店をこれらに拡大することで普及を後押ししてきた。ところがここに来て顕著なのは、これら以外の業種におけるタッチ決済利用の伸びだという。

「日常業種として掲示した4業種以外の成長率は、昨年までは約7%と小さかったが、今年6月時点ではこれが22%まで増えてきた。家電量販や百貨店(今年9月20日から大丸・松坂屋が導入)といった高額帯の業種にもタッチ決済が広がってきた」(山田氏)

画面4 日本国内の「Visaのタッチ決済」(出典:ビザ・ワールドワイド・ジャパン)

先述したSquareのTap to Payは、こうしたタッチ決済の利用場所の裾野をさらに広げるものとして位置付けられている。ところで、Visaでは汎用的なスマホやタブレットによる決済受け入れ機能のことを「Tap to Phone」と呼ぶ。こちらはサービス名というよりも、Visaの定めた「技術仕様」の意味合いが強いようだ。「Tap to Phoneはこれまでリーチできなかった先に提供できるソリューションで、お手持ちのスマホやタブレットが決済端末になる。これまで決済導入にあたって一番の障壁は端末のコストやPOSシステムの必要性だった。しかし、(そうしたお店でも)スマホ自体は持っているので、余計な投資なくタッチ決済が始められるとなれば、『そうであるならば、うちも始めよう』となる」(山田氏)

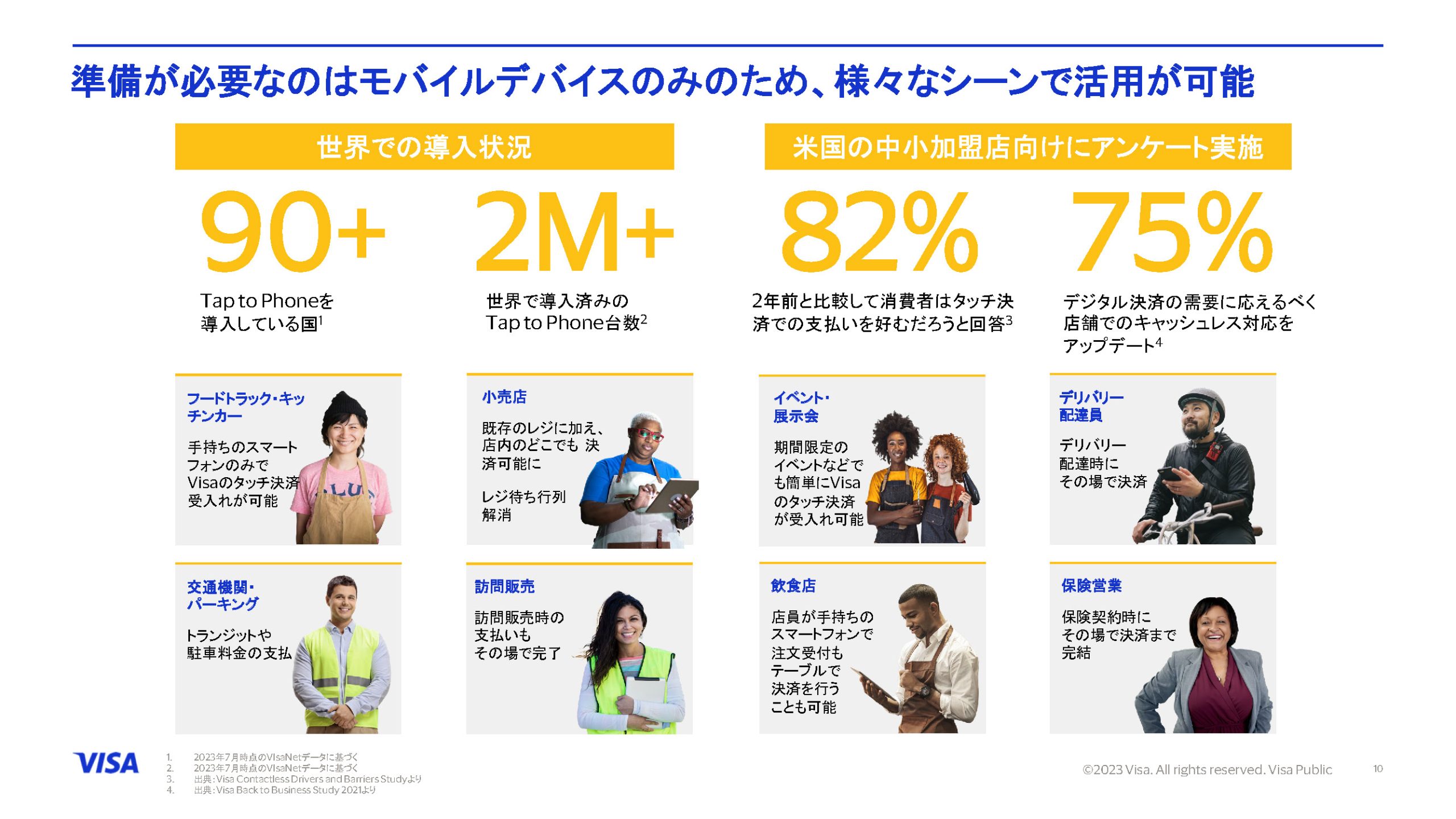

VisaのTap to Phoneは、すでに世界90の国と地域で提供されており、対応するデバイスとして200万台が稼働している。フードトラックやキッチンカーといった移動式店舗やイベント・展示会など利用ニーズがイメージしやすい業種に加えて、Visaでもやはり、一般的な小売店が既存のレジに加えてTap to Phoneを売り場に導入する事例の増加を感じているという(画面5、6)。

画面5 Tap to Phoneの導入状況とニーズ(出典:ビザ・ワールドワイド・ジャパン)

画面6 Tap to Phoneの海外における導入事例(出典:ビザ・ワールドワイド・ジャパン)

」〜今年は採れたて決済端末が大豊作に〜【リテールテックJAPAN 2026レポート】")