三井住友フィナンシャルグループ(SMFG)、三井住友銀行(SMBC)、三井住友カード(SMCC)の3社は2月3日、今年3月から提供開始する個人客向けの総合金融サービスとして、「Olive(オリーブ)」の概要を発表した。銀行店舗での取引ではなく、モバイルの金融スーパーアプリを軸として提供されるこのサービスでは、その一環として1枚4役の新しい決済カードが世界初のうたい文句付きで発行される。その切り替えをアプリ操作で行うという、極めて“変態的”なカードの位置付けや、実際の動作などについて整理しながら見ていこう。

アプリ「スワイプ」でカードが切り替わる、世界初のフレキシブルペイ

新サービスの「Olive(オリーブ)」に申し込むにあたって、利用者はもれなく「Oliveアカウント」に契約することになる。同時に、このOliveアカウントに紐付けられた「マルチナンバーレスカード(Oliveフレキシブルペイ)」が発行される。見かけこそシンプルなカードデザインになっているが、①キャッシュカード機能、②デビット払い機能、③クレジット払い機能、④ポイント払い(プリペイド)機能、の4つの役割を1枚で担うことが最大の特長だ(画面1)。

画面1 1枚のカードで、4つの機能を切り替えて使い分ける

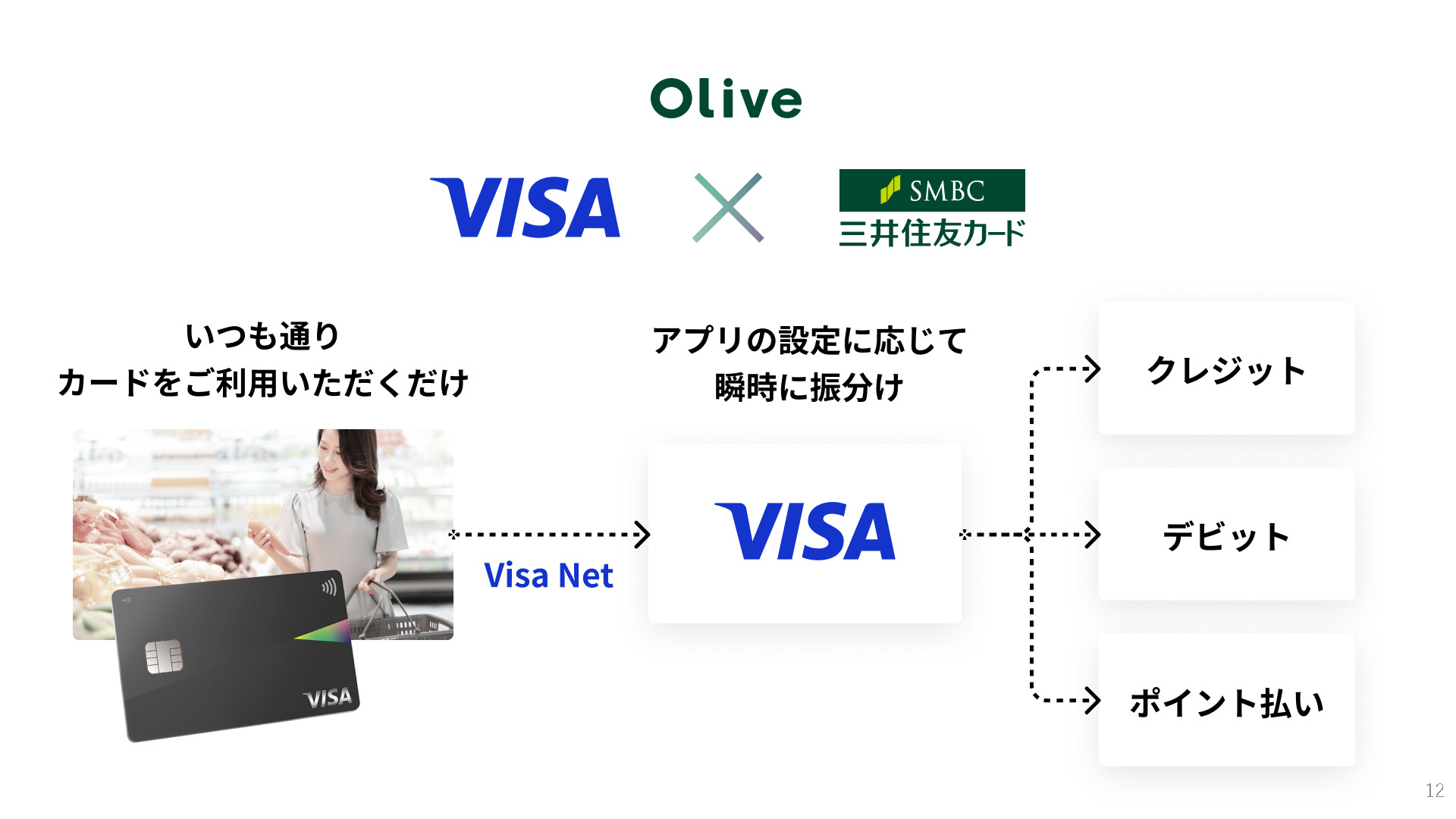

このうち②〜④の切り替えて使える決済機能部分は、三井住友カードとビザ・ワールドワイド(Visa)が共同開発し、世界で初めて市場投入する「フレキシブルペイ」の名称が付けられている。

ユニークなのは、その切り替え方法。3つの決済モードが一覧表示されたOliveアプリから、支払いに利用したい支払方法の下に用意された「支払いモードに設定」のボタンを左から右に「スワイプ」する(画面2)と、それに応じた決済モードにプラスチックカードが都度切り替わるという、いまだかつて体験したことのない方法を採用した。

画面2 カード機能を切り替える際の画面イメージ(遷移)

カードではなく、ネットワーク側で機能を切り替え

従来、1枚のカードに複数の決済機能を載せる場合、カード上に複数の磁気ストライプを貼付したり、ICチップ内に複数の決済アプリケーションを搭載するなど、「本来複数あるものをカード1枚に載せた」感の漂う、迫力あるカード券面が一般的だった。しかし、今回のフレキシブルペイでは、それらの実装とは一線を画し、カード自体には1つのシンプルな決済機能を搭載しておきながら、Oliveアプリから飛んできた「指示」を受けて、決済を処理するサーバー側で電文の送り先を振り分ける仕組みが採用された(画面3)。

画面3 カードから上がった情報がVisa Netを通過する過程で決済の振り分けられる

「お客様にカードを利用いただくと、Visaのネットワークを通していく中で、アプリで選択した支払い方法に振り分けていくという仕組みを構築した。Visaの本社と共同開発したまったく新しいものであり、これを世界で初めて実現した」(三井住友カード・代表取締役社長の大西 幸彦氏/写真1)

写真1 三井住友カード・代表取締役社長の大西 幸彦氏

フレキシブルペイを共同開発したビザ・ワールドワイド(Visa)・アジア太平洋地域 プロダクト&ソリューションズ 統括シニアバイスプレジデントのシータン・キトニー氏(写真2)は、開発に至った背景事情として、決済技術が進化によって消費者の決済における選択肢が広がったことを挙げる。「クレジットアカウントの資金にアクセスしたり、クレジットやデビットカードを通じて貯蓄口座にアクセスするだけでなく、それに代わるバリュー口座へのアクセスが求められる。ポイントもあるだろうし、BNPLの枠のようなものもある。しかし、それによって消費者の生活やサービス提供側にとっては複雑さが増してしまう。Visaの目的は世界中で選ばれる決済手段の提供によって豊かな生活を実現すること。この目的を果たすために、決済はよりシンプルでありながら、より高いセキュリティと、柔軟性を持ち、利便性を高く持つことが重要だ」

写真2 Visa Worldwide Pte. Ltd. アジア太平洋地域プロダクト&ソリューションズ統括 シニアバイスプレジデントのシータン・キトニー氏

キトニー氏はまた、Visaの実施した最近の調査によれば、日本人の約60%の消費者がフレキシブルペイのコンセプトに興味を持っていることが判明していると明かした(画面4)。「従来は1枚のカードが1つの決済口座に紐付いているのが当たり前だったが、新しい機能によってVisaのシステムやルール、処理フローは根本的に変わっていくことになる。これによって決済のパラダイムシフトが実現できると考えている」(キトニー氏)

画面4 国際ブランドであるVisaとしても、フレキシブルペイの仕組みは世界で初めての提供となる

ウラオモテのない「両A面」デザインも世界初

こうした特殊なカード処理方法に関しての世界初に加えて、カード券面に一切の番号記載をしない「マルチナンバーレス」も世界初の試みだ。クレジット、デビットの決済機能だけでなく、クレジットカードの署名欄(サインパネル)や、併載するキャッシュカードに付きものだった銀行口座情報すら記載を省略した(画面5)。これらを確認したい場合には、やはりOliveアプリを開いて確認する。

画面5 「両A面」というアナログ全開な表現が果たしてZ世代に伝わるのか、ちょっと心配にはなる

その際には、メールアドレスとパスワードによって本人認証する「SMBC ID」でのログインが必須となるが(画面6)、「(スマホに搭載された)生体認証などを利用してアプリにログインしていただければ、番号を確認できる」(SMCCの大西社長)

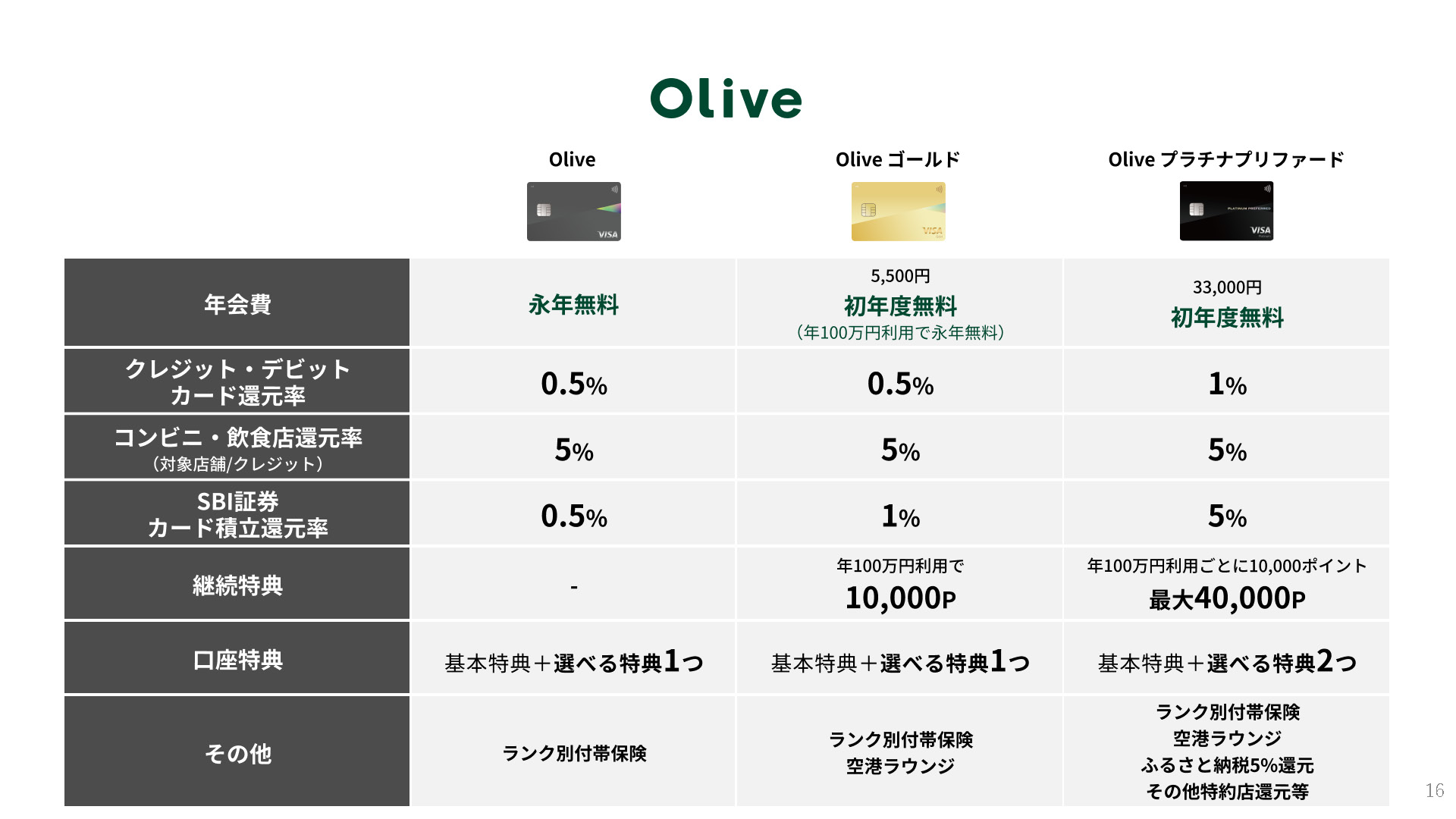

またマルチナンバーレスカードでは、年会費永年無料の「一般カード」以外に、特典内容や付帯サービスが異なるゴールド(年会費5,500円)とプラチナプリファード(年会費1万1,000円)の計3種類が提供されるのに加えて、カードデザインはそれぞれ複数が用意される(画面7)。

画面6 1つのID(「SMBC ID」)でさまざまな金融サービスにアクセスできる

画面7 クレジット払い機能のランク設定として、年会費やポイント還元率、口座特典内容に違いのある3種類を用意

「支店」の概念を廃止したOliveの先にある、リアル支店の役割

今回発表された一連の新サービス、その正式名称は「Oliveアカウント」と呼ばれる。Oliveアカウントは、①残高別金利型普通預金もしくは普通預金、②SMBCダイレクト、③Web通帳、④SMBC ID、⑤Oliveフレキシブルペイ、の5つの取引をすべて申し込んだ個人客に対して、各種特典をご提供するパッケージサービスの位置付けとなる(画面8〜10)。先述のマルチナンバーレスカードの発行は、このOliveアカウントのサービスの一環として提供される。なお、Oliveアカウントへの新規申し込みや、既存口座などからの切り替え手続きのいずれも、2023年3月以降にスタートする予定だ。

画面8 金融スーパーアプリとしてのOliveでは、決済や振込・送金以外に、2月3日に業務提携したSBI証券の投資信託取引が利用可能

画面9 Oliveでは生損保のサービスも提携する各社により提供される

画面10 この日の記者会見では、Tポイントとの統合について具体的な言及を避けたが、「これまでのVポイントは、カードを使用したり銀行取引をしたりと、貯まるチャンスが限られる一方で、使える場所がVISAだということで大変利便性の高いポイントだった。それに対して今般提携するTポイントは、いろいろな加盟店で貯まるので貯まりやすいポイント。これらが一緒になることで、貯まりやすく、かつ、使いやすいポイントが出来ると考えている」(SMFGの太田社長)

Oliveの発表で目を引いたのは、従来の銀行サービス提供では当たり前に存在していた「支店」という概念が廃止されたことだ。「昔は取引店(支店)に行かなければできない取引が結構たくさんあったが、現在はどこの支店でも手続きは可能だし、そもそもデジタルで、いつでもどこでもほとんどすべての取引が可能になっている」(SMCCの大西社長)ことから、Oliveでは支店の設定を廃止した。

ここは注釈が必要だが、これまではインターネットバンキングを開設しようとすると、もともと自身が保有している銀行預金口座の支店名を登録したり、あるいはネット専用支店の設定がされるのが一般的だった。これに対してOliveでは「他行からの振込の際に必要となるので、便宜上の支店名は設定させていただく」(SMCCの大西社長)ものの、あくまでバーチャルな符号としての位置付けになる。

一方で、Oliveの利用者であっても全国の三井住友銀行本支店が利用できる立て付けのため、対面での手続きを希望する場合や、資産運用、相続といった相談の際にはどの支店を選んでも利用できる。また、すでに三井住友銀行の普通預金口座を保有する利用者が今後Oliveに切り替えた場合には、現在の支店名と口座番号がそのままOliveでも使えるようになるという。

ところで、銀行の口座開設の場面では急速なデジタル化が進んでおり、「三井住友銀行アプリのダウンロード数は累計で1,000万を超えており、現在は口座開設の4割がネット上で行われている」(三井住友フィナンシャルグループ 執行役社長グループCEOの太田 純氏/写真3)までにリアルとデジタルの比率が変わってきている。

写真3 三井住友フィナンシャルグループ・執行役社長グループCEOの太田 純氏

また、今回のOliveは特別な嗜好を持つ層への特殊なサービスとして提供されるものでなく、「今後、三井住友銀行における新規の個人口座開設は原則Oliveになっていく」(SMCCの大西社長)という戦略的な位置付けを担うことから、「SMBCのサービスから『取引店』という概念をなくしていく第一歩になる」(同・大西社長)ほどのインパクトを持った施策といえる。

では、銀行における支店の役割は終焉を迎えるのだろうか? SMFGの太田社長はこれを否定し、支店の役割変化を説いた。

「店舗に来られる方の目的は絞られてくる。駅前にある店舗はATMがあれば足りるようになる一方で、資産運用や投資の相談に乗る店舗はむしろ、ショッピングセンターの中であったり、住宅地に近いほうが便利かもしれない。大きな店舗サイズ(面積)は必要なく、カウンターだけでも良いかもしれない。サービスやアプリの使い方がわからないから手伝ってほしいといった相談は対面がよいだろうし、それに応じた形がある。店舗の位置付けが変わってくれば、店舗のロケーションやサイズも変わってくるので、変化を見ながら店舗戦略を考えていきたい」

目標は5年で1,200万、クレジットは年間200万の上乗せ効果に期待

冒頭に“変態”と形容したように、一見すると使う人を選びそうにも見える「マルチナンバーレスカード(Oliveフレキシブルペイ)」。しかし、今後、三井住友銀行の新規口座開設ではOliveアカウント(契約)への誘導が最初の動線となっていくことや、既存の口座保有者にとっても特典メリットの大きいこのOliveの契約を避けて通る道はないように思える。

もちろん、クレジット払い機能の契約は満18歳以上(高校生除く)、ゴールド・プラチナプリファードのクレジット払い機能が満20歳以上を対象にするほか、審査が入るため、必ずしも希望者全員が契約できるわけではないが、デビット払い機能とポイント払い機能があるので、Oliveアカウントを申し込んだ誰もが必ず「Visaカード」を入手できることになることの意味は大きい。(ちなみに、Oliveのサービス紹介ページには「審査の結果、『クレジット機能なし』となった場合でも、選択したランクの年会費が発生します」との記載がある。2023年2月6日現在)

記者会見で掲げられたOliveアカウント開設数の目標は、今後5年間で1,200万アカウント。必ずしもイコールではないが、新規口座開設数での国内首位獲得(年間)も視野に入れている。

また、三井住友カードではOliveのクレジット払い機能を含めて、年間500万の新規入会を目指す。Oliveなしでの同社の今年度の新規クレジットカード入会数が300万強とのことなので、Oliveへの期待値として200万近い新規獲得が込められていることがわかる。これを実現する材料として、「今後は法人カードや提携カードなどもこのカードに格納していくことを想定している」(SMCCの大西社長)という。

技術的な面白さもあり、マルチナンバーレスカードだけに目を奪われがちなOliveだが、サービスの全容がわかればわかるほどに、業界の垣根を超えた金融スーパーアプリ、アカウント集約機能(アグリゲーション)、支店レスなど、デジタル時代の金融サービスとして今後のスタンダードになりそうな要素が多く詰まった印象がある。

今後、国内の他の銀行への影響や波及も避けられないだろうと感じたならば、3月のサービス開始と同時にあなたも1つ、「Olive」を収穫してみてはいかがだろうか。

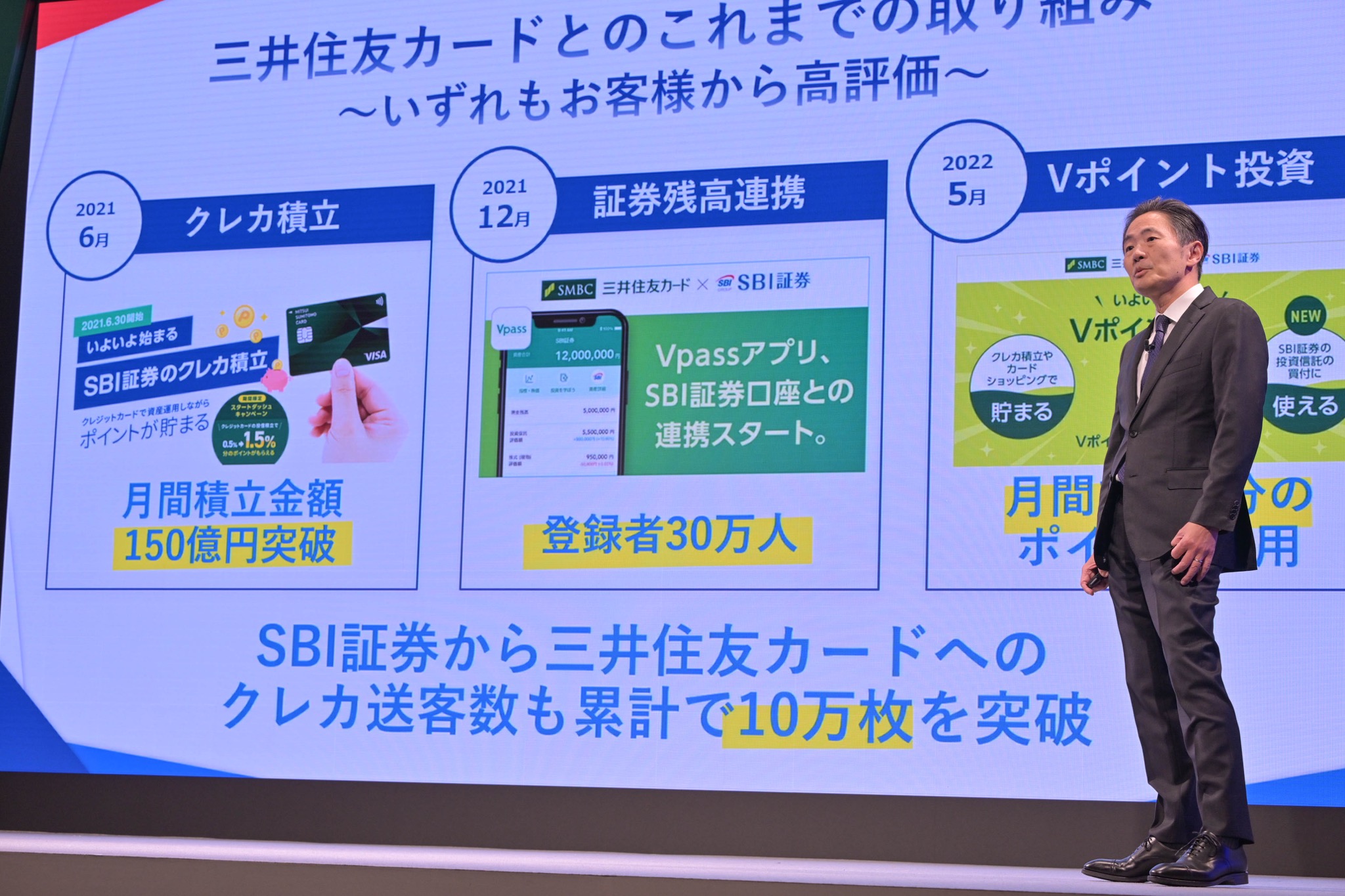

画面11 2021年6月に三井住友カードとSBI証券が提携で始めた「クレカ積立」は、1年半で積立額150億円を突破。これはSBI証券全体における積立額の2割を占める規模だという

写真4 SBI証券・代表取締役社長の髙村 正人氏。同社はOliveのフレキシブルペイで引き続きクレカ積立を提供していくほか、Vポイント還元でも各種のポイント優遇施策を用意する。その上で、同社がVポイントアッププログラムに参加することで「Vポイントサービスを自社955万のお客様に全開放していく」(髙村社長)。Olibe連携により、証券口座を5年累計で200万口座獲得、クレカ積立設定額は3年後に500億円を目指す

写真5 2月3日に行われた記者会見の登壇者による記念撮影

2件のコメント

Pingback: 【実際に使ってみた】Oliveフレキシブルペイのカード番号は全部同じ。完全クラウドで切り替わる仕組みだった | 電子決済マガジン

Pingback: 「顔認証決済」、「タッチ決済乗車券」を抑えて、今年一番読まれた記事は・・・。 | 電子決済マガジン