「世界のVisa」ブランドを、「地域ローカル」でのキャッシュレス普及の牽引役として重用する銀行が北陸にある。5年前の2016年から、当時は珍しかった金融機関によるカード加盟店業務(アクワイアリング)への参入と、これまた珍しかったVisaデビットカードの発行を始めた北國銀行(ほっこくぎんこう)。当時はまだ知る人が少なかった「Visaのタッチ決済」機能をカードに標準搭載した先見の明は、高齢化が進んだ北陸の地方都市でもわかりやすさと決済スピードが受け、「日本一使われている」ところまで成長した。

カード事業で2030年度に40億円目指す

「都会のメディアさんからすると、キャッシュレスは専業の大手が提供するもの、あるいは提供するべきものと思われているかもしれないが、地域のキャッシュレスは地域の金融機関に任せてほしいんです」

ビザ・ワールドワイド・ジャパン(以下、「Visa」という)と北國銀行が9月9日に開いたオンライン記者説明会でこう切り出したのは、北國銀行・代表取締役頭取の杖村(つえむら) 修司 氏(写真1)。

写真1 北國銀行 代表取締役頭取 杖村 修司 氏

北國銀行といえば、全国の地方銀行に先駆けること2016年から、Visaデビットカードの発行(イシュイング)に加え、Visaからプリンシパルの資格を取得した上でカード加盟店業務(アクワイアリング)にまで取り組みを広げて開始。それまで専業のクレジットカード会社が担うことが一般的だったアクワイアリングに金融機関が直接参入するモデルとしてカード業界の注目を浴びた(画面1)。

画面1 北國銀行が発行するVisaデビットカードと加盟店に提供する決済端末

同行のVisaデビットカードでは、発行開始当初から「Visaのタッチ決済」(当時は「Visa payWave」)を標準搭載していたが、その後、国際ブランドのコンタクトレス決済が急激に世界的な広がりを見せたことは読者もよく知るところだろう。

「なぜVisaを選んだか。QRコード決済も否定はしないが、信頼性や安全性はもちろんのこと、決済スピードが速いことへの顧客ニーズが大きかった。また、北陸でもシェアの高いVisaさんとコラボすることで、海外のニーズにも対応していけると考えた」(杖村頭取)

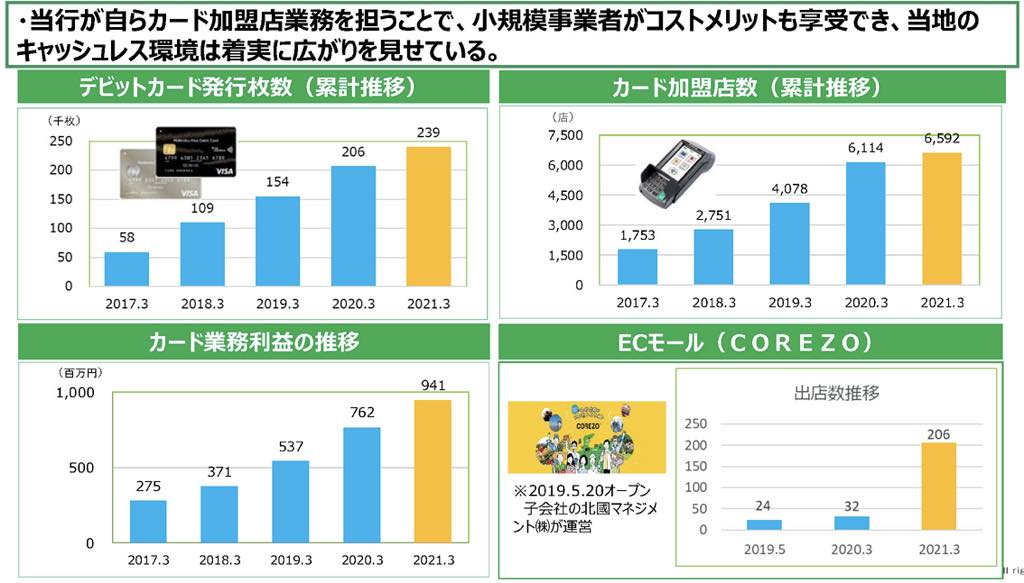

開始から5年が経過し、Visaデビットの取り扱いは順調な伸びを見せている(画面2)。カード発行枚数だけでなく、カード加盟店数も右肩上がりに成長中で、開始5年間で6,592店まで拡大した。それに伴って同社のカード業務利益も拡大。2020年度は9億4,100万円と、4年前の3.5倍まで増加した。

中長期的には、カード事業の利益を5年後の2025年度に34億円に乗せ、10年後の2030年度には40億円を目指す計画だ(画面3)。

画面2 北國銀行のカード事業の推移

画面3 北國銀行の中長期計画

決済端末の無償配布4億円は先行投資

北國銀行がVisaデビットによるタッチ決済がよく普及している地域の例として挙げたのは、能登半島の最先端に位置する石川県珠洲市(すずし)。高齢者が多く暮らす地域だが、「『田舎で、高齢者で、キャッシュレスが進むのか?』と疑問に思われるかもしれないが、銀行口座直結のVisaデビット+タッチ決済の利用では(珠洲市が)おそらく日本一だと思う」(杖村頭取)

銀行口座直結のため、利用した瞬間にEメールで連絡が入るわかりやすさや、スマホアプリを使ってその場で自分の口座残高が確認できることなどもデビットカードのメリット。「万が一、不正利用があった場合でも当行ですぐに補償をさせていただくことをお伝えし、ご利用いただけている」(杖村頭取)という。

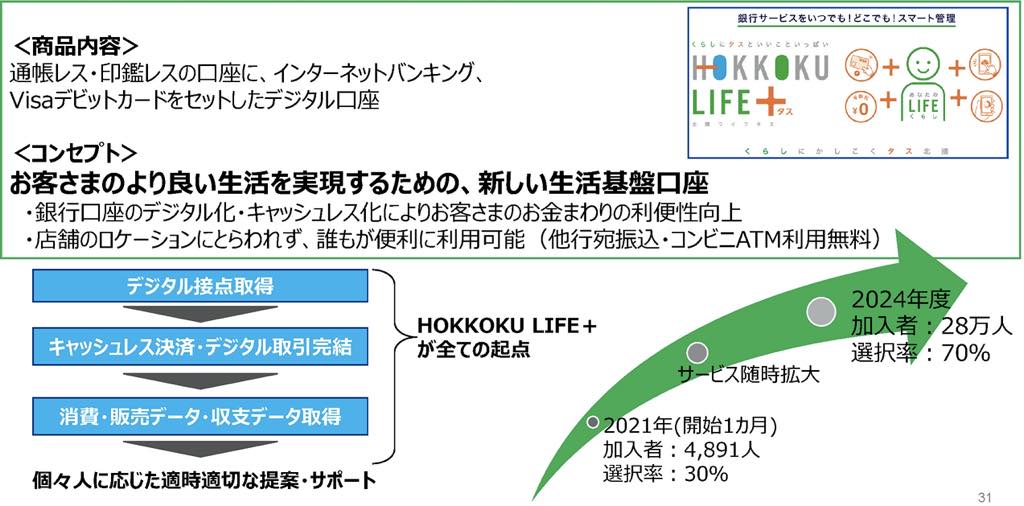

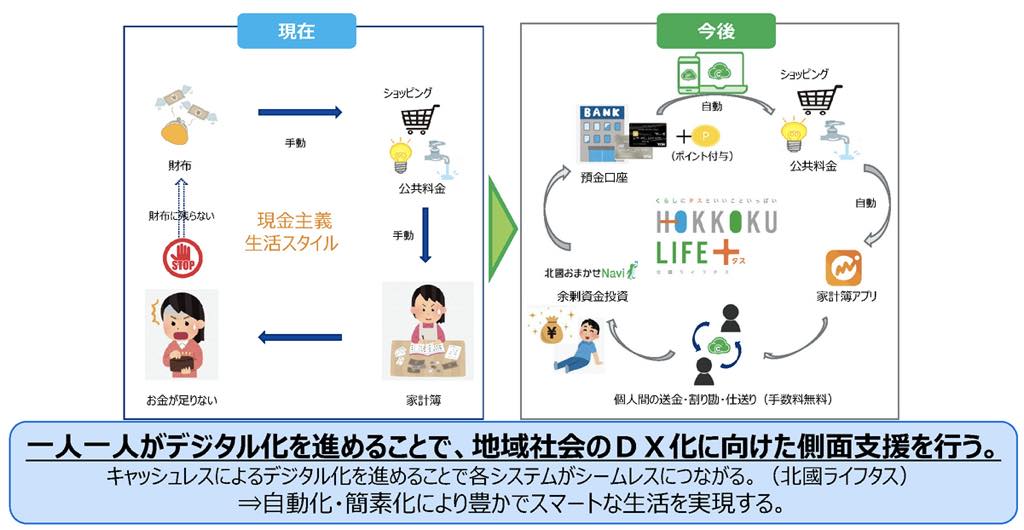

また、北國銀行としては「キャッシュレス」を単独でお勧めする考えではなく、通帳レス、印鑑レスで、スマホアプリをフル活用したデジタル口座「HOKKOKU LIFE+」(画面4、5)を提案する中にVisaデビットカードをセットで提案しているそうだ。

画面4 デジタル口座「HOKKOKU LIFE+」の商品コンセプト

画面5 デジタル口座「HOKKOKU LIFE+」で目指す姿

「『地方銀行がキャッシュレスに力を入れ始めたのは、儲からなくなったから』という報道をよく目にする。それも間違いではないのかもしれないが、われわれはもっと先、10年先、15年先を見据えている。まずは地域全体の生産性を上げて、最後にわれわれ地方銀行も儲けさせていただく。このための基盤を(キャッシュレスで)作ることを経営理念に掲げている」(杖村頭取)

例えば、同行はアクワイアリングの中で、カード加盟店に設置する決済端末を無料で配付した。ざっと1台5万円とすると8,000台の無償提供により4億円を投資したことになる。

「お店さんの業務の生産性を一緒になって上げていくこともできるし、こういう先行投資があってこそのトランスフォーメーションだと思う。こういう投資をしながら、地域社会を変えていくことが重要だ」(杖村頭取)

2021年7月にはVisaと協働で「Super Cashless Regionプロジェクト」を新たに立ち上げ、さらなるキャッシュレス化を推進したい意向だ。

■「Super Cashless Regionプロジェクト」の概要

北國銀行とVisaとが協働し、北陸地域で以下を実現する。

・北陸地域をキャッシュレス先進地域にする

・すべての人が日常生活の様々な場面で現金を使わなくてもストレスフリーな毎日を送れるようにする。

・「いつでも」「どこでも」「誰でも」決済を「便利に」「安全に」利用できる。

・キャッシュレスにより「快適な」ライフスタイルを実現できるようにする。

・キャッシュレスを通して地域経済の活性化を目指す。(出所)北國銀行/ビザ・ワールドワイド・ジャパンの共同報道発表資料「北陸地域のキャッシュレス化・デジタル社会実現を目指して」

https://www.visa.co.jp/about-visa/newsroom/press-releases/nr-jp-210716.html

五輪期間中は50%の取引がタッチ決済に。デビットの国内決済手数料率は「適切だと思う」

説明会ではビザ・ワールドワイド・ジャパン・代表取締役社長のスティーブン・カーピン氏(写真2)も登壇し、Visaのタッチ決済の世界的な好調ぶりの紹介を中心に取り組みを紹介した。

写真2 ビザ・ワールドワイド・ジャパン 代表取締役社長 スティーブン・カーピン 氏

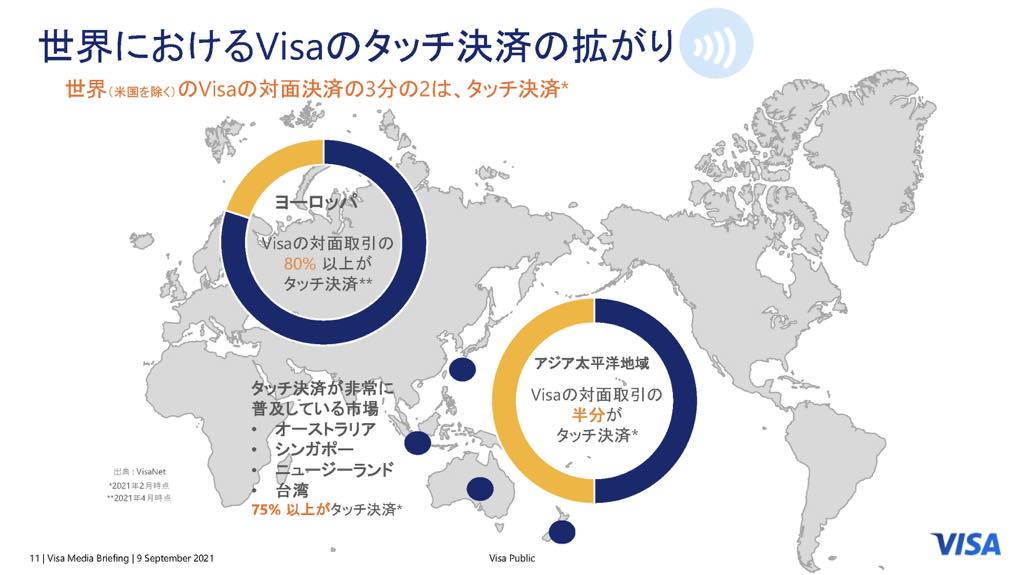

コロナ下で、消費者、加盟店の双方にとって高まった「非接触ニーズ」をとらえたタッチ決済。ヨーロッパでは実にVisaの対面取引全体のうち80%の取引がタッチ決済に移行(2021年4月時点)したが、アジア太平洋地域でも2021年2月にタッチ決済の比率が初めて50%を超えたことを明らかにした(画面6)。左記の地図上には表現されていないが、米国においても「ニューヨーク、サンフランシスコ、サンノゼの3大都市では(タッチ決済の利用比率が)25%を超えている」(カーピン氏)そうだ。

残念ながら無観客開催となってしまったが、東京オリンピック競技大会の会期中、スタジアムや選手村で行われたVisaの対面取引のうち50%の取引がタッチ決済だったという。

画面6 ヨーロッパ、アジア太平洋地域における「Visaのタッチ決済」利用状況

最近、クレジットカードやQR決済などを取り巻く注目の話題として「決済手数料の値下げ」が取りざたされるが、これに関連して、記者からはデビットカードの決済手数料についても質問が飛んだ。

「クレジットカードと違ってデビットカードの未払いリスクが低いことを考えれば、デビットカードの手数料は低くてもよいと思うが、なぜ両者は同一なのか?」という直球の質問に対して、カーピン氏は丁寧に、次のように答えた。

「まず、Visaは(決済手数料の)エンドコストを設定する役割でも立場にもない。イシュイングとアクワイアリング、それらがネットワーク全体のバランスの中でコストが設定されていると思う。日本では他の支払い方法も混在している状態なので、効率を改善できるところはあると考える。

クレジットとデビットの違いで言えば、デビットの利用が進展している他の諸国と比べ、日本のVisaデビットはまだ若い。そのため、日本においてはまだまだカードイシュアが行わなければならない投資があると考えている。費用がかかるのは「リスク」だけではなく、技術や顧客サービス、販売など、すべてに対してかかるものだ。そうした観点からも、いま現在の日本のデビットの状況に鑑みれば(現在の決済手数料体系は)適切だと考えている」

タッチ決済との親和性も高いデビット決済が日本国内のカード決済市場でより一層の存在感を示せるかどうかは、都市圏だけでなく、北國銀行のような地域金融機関への浸透が鍵を握るといえそうだ。