この記事の主張(要約):

最近、国際決済ブランドの提供する非接触IC型の決済サービスで「タッチ決済(コンタクトレス決済)」なる言葉が使われ始めた。海外では“Contactless Payments”と記載される地域が多いが、日本ではもともと非接触IC技術の「FeliCa」を用いたサービスがよく利用されてきたこともあって、現場となるお店や利用者にはいささかの混乱が生じている。この記事は、現場にとって便利なキャッシュレス環境の実現を目的として、日本国内で使われているこれらの非接触IC型決済について、全部まとめて「タッチ決済(Contactless Payments)」と総称することを提言するものである。

作戦変更、「インターフェース」にこだわってみる

もう2年ほど前のことになるが、本誌では「デビットやプリペイドで支払う際に『クレジットカード払いで』とお店に言うのはもうやめませんか?」という主張を提案した。

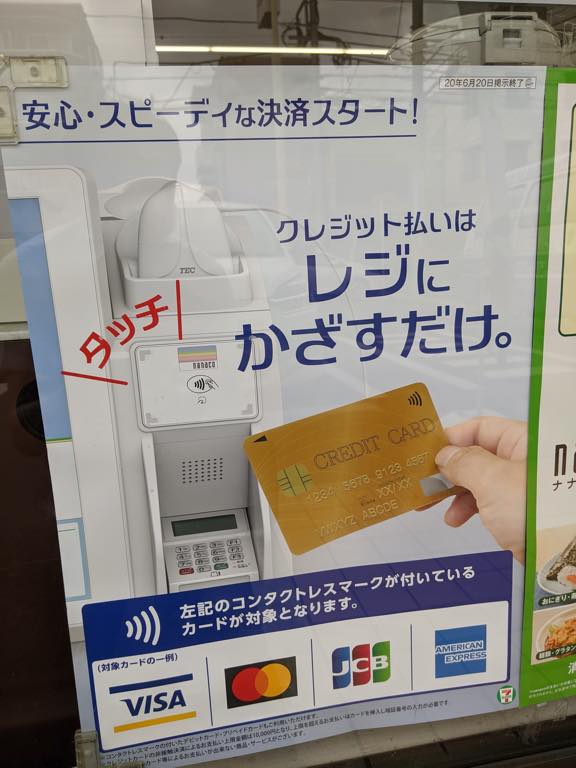

しかし、特に大きな支持を得ることもなかった。というか、スルーされたというべきか。そして、あれから2年が経過した現在でも、残念ながらこの『クレジットカード払いで』の習慣は横行している。それはセブン-イレブンが先月店頭に貼り出したこんな啓蒙ポスターにも表れている(画像1)。

画像1 セブン-イレブンがコンタクトレス決済対応時に掲出したポスター(筆者撮影)

実は、よく目を凝らして見るとポスターの下に小さな文字で「※コンタクトレスマークの付いたデビットカード・プリペイドカードもご利用いただけます。」と書かれているのだが、断言しよう。初見でこの文字をじっくりと読んだのは、日本では筆者をはじめとした数名に過ぎないのではないか。

だから、自分では明らかにデビットカードやプリペイドカードを握り締めているのだが、店員との間での無用で冗長な受け答えを避けるためにも、止むに止まれぬ思いで「クレジットカードで支払います」と告げている人たちは多いのではないかと推測する。本当のことは自分の心のうちに秘めて、グッと堪えながら苦渋の思いで「掛売り」のレッテルに耐えている。現代の隠れキリシタンか。

そこで筆者はアプローチを変えてみることにした。「人間、嘘は良くない」という根っこにある気持ちはまったく変わらないが、クレジットかデビットかプリペイドかの区別にこだわるよりも、支払いの「インターフェース」にこだわったほうが、こんな時代でも自分に正直に生きていけるのではないかと思ったからである。

全国3,000万人のキャッシュレス・ファンの皆さんの熱い期待に応え、いま狼煙を上げてみる。

なぜなら、誰もそんな区別や違いには興味がないから

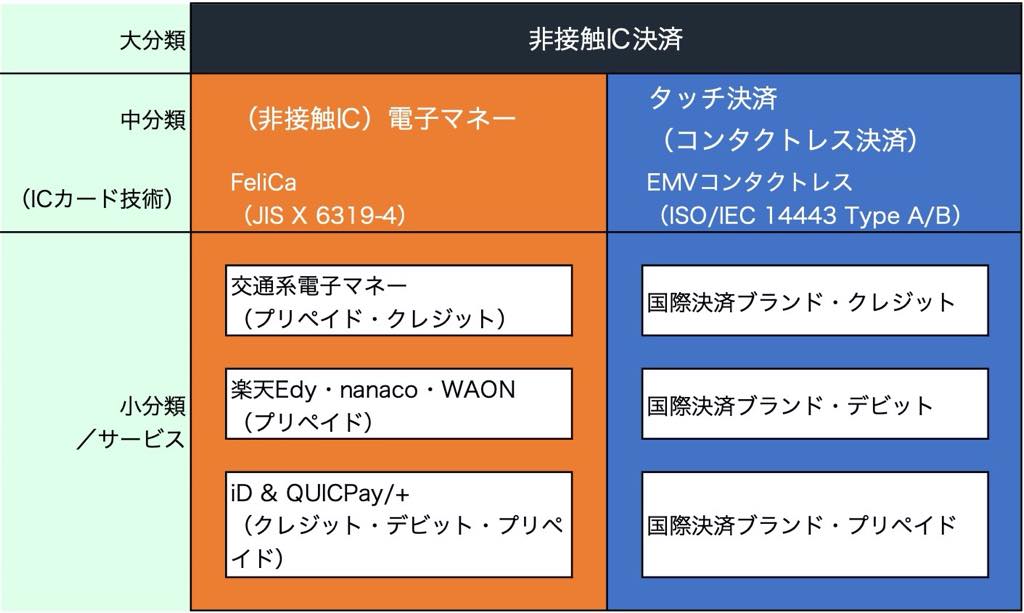

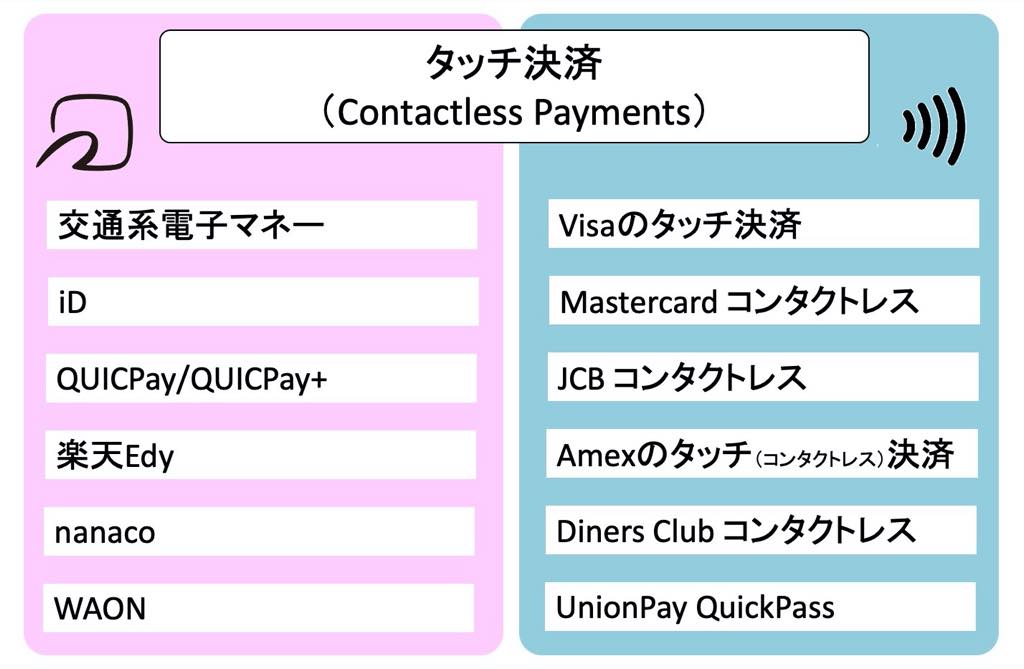

本誌の主張は、表題に記載した通り、「日本国内で使われる非接触IC型決済の呼び方は、すべて『タッチ決済』に統一しませんか?」というものである。これまで、FeliCaだ、NFCだ、タイプA/Bだ、非接触だ、EMVコンタクトレスだ、と、いささか専門的過ぎる単語のオンパレードだった非接触IC型決済(画像2)の総称を、「タッチ決済(Contactless Payments)」に統一することを提案したい(画像3)。

画像2 日本における非接触IC型決済の分類(筆者作成)

画像3 タッチ決済を総称とした場合の表示イメージ(筆者作成)

読者の皆さんの言いたいことはよくわかるが、まずは落ち着いて説明を聞いてほしい。画像2の状態にある現状では、従来から日本ではなじみの深かった左側のオレンジで囲ったサービスに対して、右側にブルーで囲ったサービスが一昨年、2018年頃から新しく登場してきた国際決済ブランドによる「タッチ決済(コンタクトレス決済)」だ。もし、これらを「(狭義の)タッチ決済」ととらえて区別するならば、お店も利用者も非接触IC型決済が大きく2つに分かれていることを意識する必要が出てくる。なぜならば、そうしなければ受け入れも使い分けも難しくなるからだ。

ところが実際のところ、そんなことに興味があるのは業界関係者の皆さんばかりで、お店も利用者も、細かな規格や種類の違いにはまったく興味も関心も持っていないのが実態だ。

「タッチ決済で」の一言で、すべての非接触IC決済を待ち受けるレジ

もちろん筆者のように、ごくまれに強い関心を持つ利用者もいるが、そうした人たちはほぼ全員、店員に対してどのように伝えたら、その時に自分が使いたいと思っている非接触IC型決済をスムーズに使わせてもらえるのかと日々悩んでいる(筆者のTwitterユーザー調査による)。特に最近になって登場した(狭義の)タッチ決済は難易度が高く、店員に決済端末をONにしてもらうための伝え方のTipsがネットに出回っている状況だ。

これに対して画像3で実現する世界観では、「(広義の)タッチ決済で」のひと言を告げるだけで、左側のピンクのものも右側の水色のものも、すべての非接触IC型決済を決済端末が待ち受けてくれるようになることを目指したい。これによってお店も利用者も、まったく必要でない面倒から解放され、買い物に集中できるようになるはずだ。

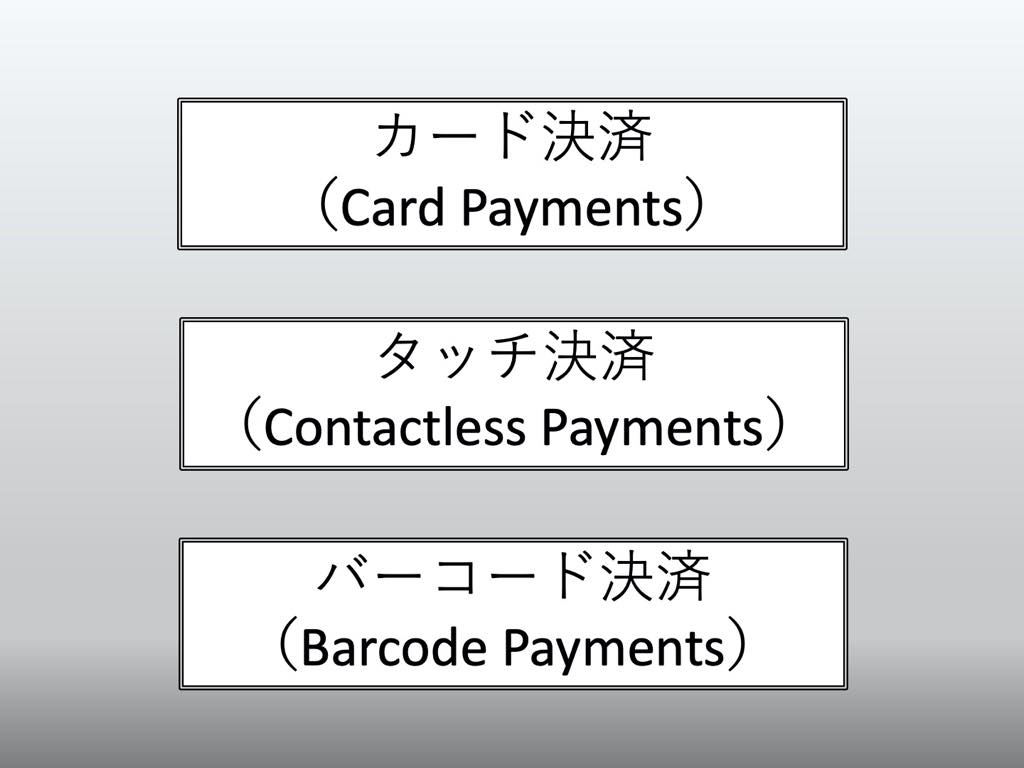

また、非接触IC型決済を「タッチ決済(Contactless Payments)」にまとめるならば、ついでに他の決済インターフェースも入り口をまとめることによって、さらなる効果が期待できる。端末に差し込む形式のICカードや磁気ストライプ付きカードは、その形状を強く意識して「カード決済(Card Payments)」とし、スマホでバーコードやQRを使用するコード決済は「バーコード決済(Barcode Payments)」としてはどうだろうか(画像4)。

画像4 電子決済サービスは3つに集約できる(筆者作成)

そうなれば、おそらくPOSレジや決済端末の店員操作画面に表示されるメニューは画像5のようにシンプルなものを提供できる可能性がある。だから店員も利用者も、使いたい電子決済の「インターフェース」だけを気にしていればよいことになる。

そして、店員の側では、世にあまた存在するサービス名を必ずしも1つずつすべて暗記する必要がなくなる。なぜならば、利用者が自分で選んだインターフェースに対して、カードやスマホを提示したり・タッチしたり・表示したり・したサービスの各々を識別するのは、「人間」たる店員ではなく、POSレジや決済端末などの「機械」に任せるべき仕事だからである。AIでもビッグデータでも量子暗号でも何でも動員して、ちゃちゃっと解決してくれれば、それでいい。

画像5 実現する画面メニューのイメージ(筆者作成)

名称の統一に大切な観点は、わかりやすく・なじみやすいこと

なお、筆者が日本国内で使われる非接触IC型決済の総称として「タッチ決済(Contactless Payments)」が最も適していると考えるまでに、特に注意したのは次の3つの観点である。

【総称の決定に大切な観点】

1)お店と利用者(お客)の両方にとってわかりやすく・なじみやすいこと

2)日本人だけでなく、外国から来た方にもわかりやすく・なじみやすいこと

3)バーコードやQRを用いる「コード決済」と明確に区別できること

1)は当然のことである。先にも記したが、そもそも興味・関心のない通信方式の違いや呼び分けよりも、「タッチすると支払える」という物理的な共通体験を言語化したものこそが万人にとってわかりやすいのではないか、との考えがある。

2)は、英文(Contactless Payments)を併記することで解決したい。カタカナの「コンタクトレス」を使用するのは、残念ながら日本人向けの言葉としては致命的な欠点があることから、避けたいところだ。なぜなら日本には「コンタクトレンズ」なる先駆者がいて、他の言葉の進出を許さないためだ。ならば割り切って、英文で併記しておくことによって、外国から来た方や、日本語よりも英語を利用しやすい方には直接、目視で確認いただけるようにすればよい。なおこの方法は、狭義のタッチ決済に限定ではあるものの、すでに日本コカ・コーラが実践済みの解決方法でもある(画像6)。

画像6 英語表記(CONTACTLESS PAYMENTS)と日本語表記(タッチ決済)を併記した例(出典:日本コカ・コーラ、および、ビザ・ワールドワイド・ジャパン、Mastercard、ジェーシービー、American Express Internationalらの報道発表資料より)

3)は、仮にコード決済が非接触IC型決済のライバルだとするならば、明確に区別する必要がある。ライバルでなく共存・共栄の関係にあるとしても、「どちらも非接触(=接触しない)の電子決済」ととらえられがちな昨今にあって、お店の店頭に無用な誤解を招かないためにも、区別されることが望ましい。業界内では定着している「コード決済」の呼び名をこれらの総称としてもよさそうだが、ここでは「カード決済」との語感の近さを避けるために、あえて「バーコード決済(Barcode Payments)」とした。お店も利用者も、QRだろうとバーコードだろうとまったく頓着していない様子なので、これで問題ないだろう。

これらの観点に立って「タッチ決済(Contactless Payments)」への用語統一を推薦するものだが、これはこれで多少の語弊はあるに違いない。だが、大きな目的を達成するために、多少の誤りや齟齬には目をつぶることとした。

もちろん、従来のやり方を根っこから変える必要はなく、個別のサービス名を店員に告げる方法(例:「Edyで」「Suicaで」「iDで」「QUICPayで」「Visaのタッチ決済で」「Mastercardコンタクトレスで」)も併存させていくのがよいだろう。レジの操作ボタンとは別に、画像3のような内容のアクセプタンスマークが店頭に掲げられるだろうことから、それを見てインターフェースの違いを吸収できるだろうし、個別のアクセプタンスマークが掲載されていなければ、そのお店では使えないということである。つまり、「MPMのJPQRアクセプタンス」と似たイメージと言えば、本誌の読者には想像がつきやすいだろうか?

以下に想定される反論も書いてみたので、参考にしてほしい。賛同メッセージ、異論・反論、もろもろお待ちしている。そして、非接触IC決済のさらなる利用拡大を祈っている。

■よくある反論と、答え

反論:日本語の「タッチ」と英語の「Touch」ではニュアンスがちょっと違い、多くの人が使う言葉として適切ではないのではないか。むしろ英語だと「Tap(タップ)」が使われるのではないか?

回答:1つの英単語について、和製英語と英語圏の原語との間でニュアンスが変わっていく事例はよくあること。ここは「タッチ」をカタカナのみで記載することによって、問題解決を図りたい。

つまり、日本国内で、日本語としてだけカナ表記の「タッチ決済」が認識できる一方で、外国から来られた方向けには括弧書きで(Contactless Payments)と併記することで、切り抜けられるのではないだろうか。

仮に「タップ決済」とした場合、多くの日本人の頭の中に最初に浮かぶのは、堺 正章が軽快に踊っている姿だけなのではないかという問題もある。

反論:「タッチ決済」という言葉自体は非常に良いと思うが、これまでの言葉の露出もあり、Visaを連想させ過ぎるのではないか? その兼ね合いで使えないことはないのか?

回答:確かに。この言葉の言い出しっぺは「Visaのタッチ決済」である。だが、初めに「Visaタッチ決済」と一続きの単語とはせずに、「〜のタッチ決済」としたところに、言葉の広がりへの可能性を感じさせてくれる面もある。

兼ね合いについてはわからないので、機会があればVisaさんに聞いてみたい。ただ、他の国際決済ブランドでも使用しているところがあることを考えると、使用しても問題ないのではないか、と思わないこともない。今回のような「広がり過ぎ」は想定外かもしれないが、それによってタッチ決済の利用が伸びるのであれば、誰にとってもハッピーではないかと思われるので、結果オーライではないだろうか。

反論:そうは言っても、いま世の中に出回っている現行のPOSレジや決済端末では、そのような区別(「カード決済」「タッチ決済」「バーコード決済」)になっていないし、それぞれのルールが違うので、今後も一緒にはなりにくいのではないか。

回答:だからこそ、総称の統一が大事なのではないか。その上で、現行のPOSレジや決済端末を造り替える必要が出てくることは承知している。

例えば大手コンビニの現行のPOSレジでは、「クレジットカードで」と告げなければ狭義のタッチ決済を待ち受けてもらえない課題がある。また、「クレジットカードで」と告げた場合のレジの状態は、磁気カード・接触ICカード・非接触ICの3つを同時に待ち受ける、いわゆる「3面待ち」になっている。今回の主張に沿うならば、現在の「3面待ち」を変更(インターフェースごとに分離)する必要がある。

また、主に中規模店舗に設置されている専用端末(CCTと呼ばれる)の場合、さらにメニュー構成が複雑になっており、狭義のタッチ決済を待ち受けるためには店員が「NFC Pay」なるボタンを押さねばならない。これはこれで「タッチ決済 → NFC Pay」という脳内変換のできるスキルが店員に求められており、「どうなんだ」と誰もが目を覆うばかりの光景といえる。そもそもPOSレジと専用端末とで、すでにメニュー項目が全然違っているのだから、今回が揃えるチャンスかもしれない。

だからこそ、総称の統一が大事なのではないか。

反論:ローソンでは非接触IC型を使用する際に、個別のサービス名ではなく、「Apple Payで」と告げるように推奨している。そうすると勝手にポイントも付くので便利だが、こういう独自のサービスとは相容れないのではないか。

回答:それはそのまま、「Apple Pay」ボタンを残してはどうだろうか。今回の提案に、プラスアルファとして個別サービスを搭載することは特に問題ではないと思われるし、そこでコンビニチェーンとしての差別化ができるのであれば積極的に活用すべきではないだろうか。

<ちなみにローソンでは、「Apple Payで」と店員に告げ、店員に「Apple Pay」ボタンを押してもらうことで、iPhoneに登録したSuicaやiDやQUICPayを1回タッチするだけで、自動的に共通ポイント(本稿執筆時点ではPontaかdポイント)を認識して貯まる仕組みが提供されている>