海外で徐々にその名称が知られ始めた「A2A決済」の波が、日本にも押し寄せるかもしれない。スタートアップのJamm(ジャム)が、この夏からEC事業者向けに提供を開始する「デジタル現金払い!Jamm」はその走りとなる。加盟店には安価な手数料を提示しつつ、利用者には1%の即値引きを提供する同社のA2A決済サービスを紹介する。

売りは安価な加盟店手数料、当面は1.8%で提供

2023年3月設立のスタートアップベンチャー、Jamm(ジャム)は6月27日、東京都内で記者発表会を開催し、同社が今年8月から提供する決済サービス「Jamm」の概要と今後の展望を説明した。

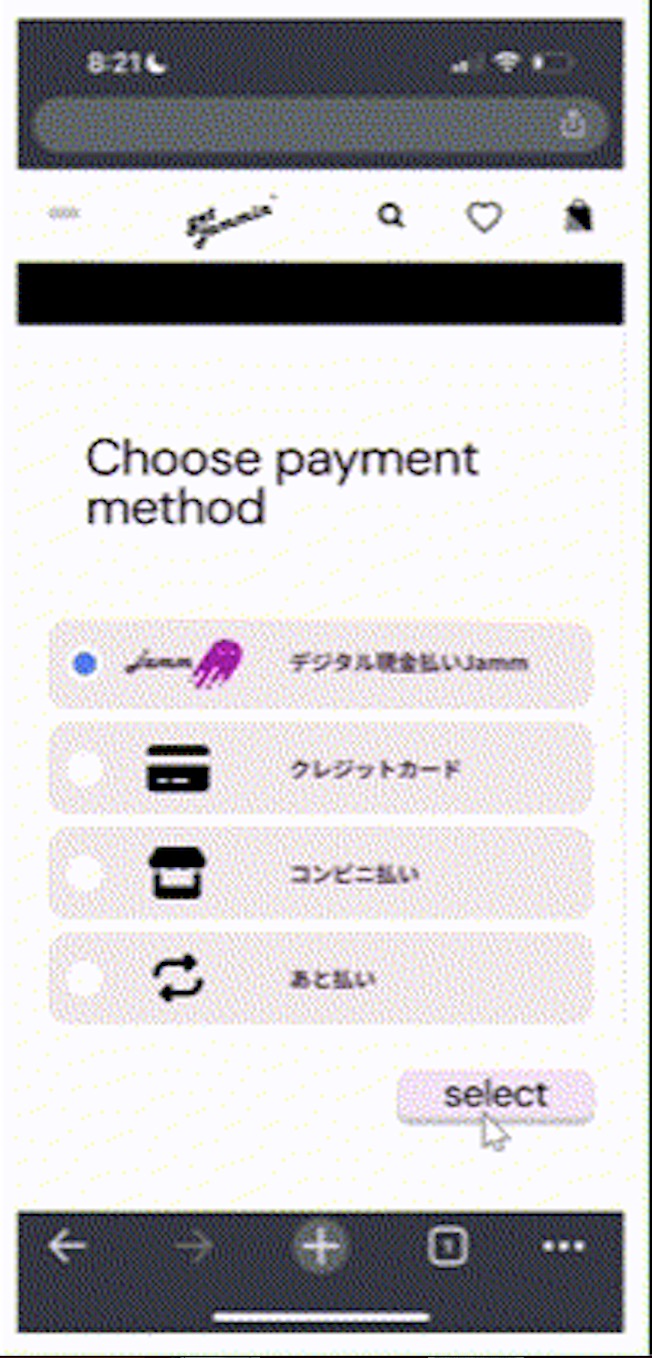

Jammは、自身があらかじめ登録しておいた銀行口座からの直接引き落としにより代金を支払う決済サービスで、近年では「A2A決済(Acount to Acount Payment)」と呼ばれるカテゴリに属する。オンライン決済に利用でき、利用者はECの支払いページで「デジタル現金払い!Jamm」を選択するだけで決済が完了する(画面1)。裏側の仕組みとしては、銀行口座から即時引き落としされた資金がいったんJammに入金された後に、加盟店に清算される流れとなる。

画面1 決済を選択する画面で「デジタル現金払い!Jamm」を選ぶ

一見、決済サービスの名前としては認識しづらそうに見える「Jamm」だが、「デジタル現金払い」のキャッチコピーを添えることで認知を高めていきたい考え。「実店舗における現金のように、オンラインであってもあたかも現金のように使えることを目指している」(Jamm・代表取締役CEOの橋爪 捷(しょう)氏/写真1)ことからこのキャッチコピーを採用した。

写真1 Jamm・代表取締役CEOの橋爪 捷 氏。自身もニューヨーク生まれのニューヨーク育ちだが、「当社は社員全員でも6名、その中で日本語が喋れるのは自分だけ」と笑顔で自己紹介した

EC店舗から見たJammの魅力の1つとして、加盟店手数料の低さがある。加盟店手数料の料率は当面、1.8%に抑えて提供し、2026年以降は同社が標準料率に定める2.5%で恒久的に提供する予定だという。

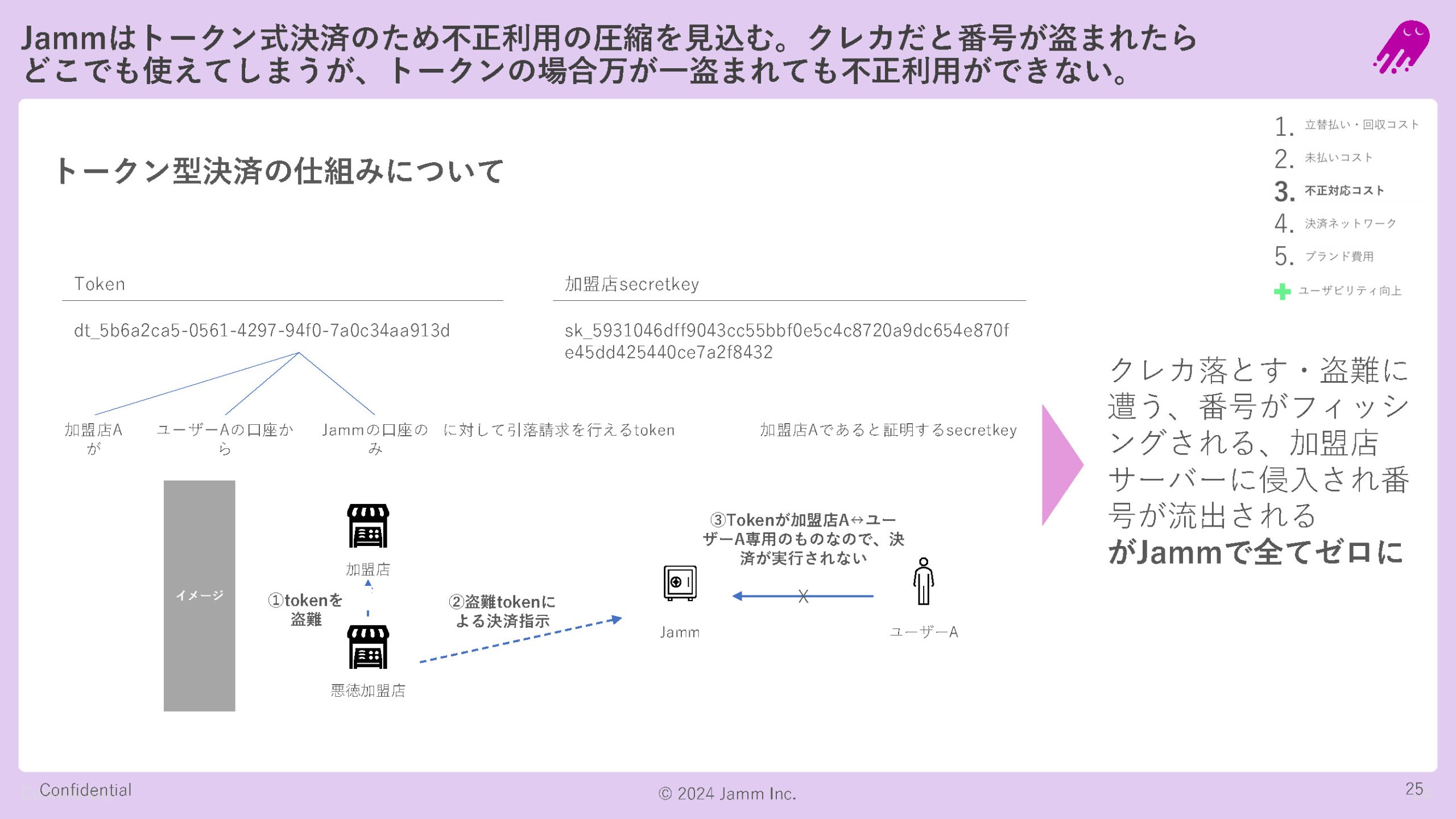

Jammが手数料率を抑えられる理由として、クレジットカードや後払いと異なり資金を銀行口座から引き落とすため、立替払いや回収、未払いに対するコストが発生しないことが挙げられる。これに加えて、既存の決済ネットワークを使用しない点や、不正対応コストの圧縮などを特長とする。

特に不正対応コストを抑える仕組みとして、決済時の電文に一回限りの番号を使用する、いわゆる「トークン型決済」を採用していることが大きいという(画面2)。

画面2 トークン型決済のため、決済番号の漏洩リスクが小さい

Jammの最初の導入加盟店としては、100万人規模のユーザーを擁する大手オンライン診療サービスでの採用が決まっており、今年の8月初旬から利用開始となる予定。Jammは決済手段の発行(イシュイング)と加盟店契約(アクワイアリング)を同社が兼ねる、いわゆるオンアス(On-us)の決済サービスのため、当面は同社が自らEC事業者に向けて加盟店営業を推進する方針で、2025年末までに100社との契約を目指すという。

アプリレスでのサービス提供、Bank Pay経由で口座登録

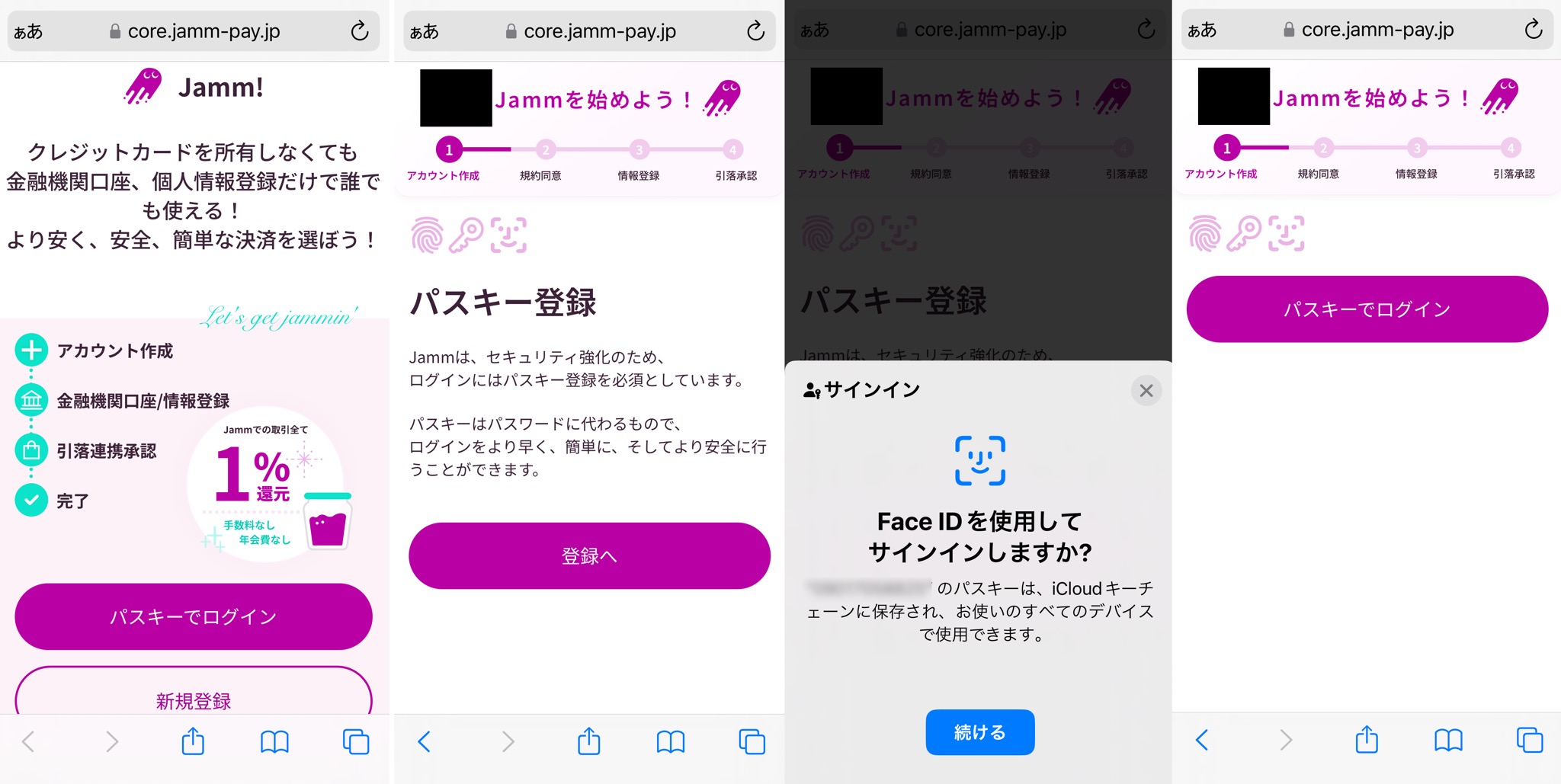

Jammを利用する際は、スマートフォンの専用アプリではなく、Webベースの「Webアプリ」から操作する。初回利用登録時は、携帯電話番号を入力してSMS認証を行った後に、AndroidデバイスやiPhoneの生体認証などにも対応する「パスキー」を登録する。パスキーの登録が必須なのと引き換えに、ID・パスワードを使用しない設計とした(画面3)。

画面3 アカウント作成の時点でいきなり「パスキー登録」画面が登場する。登録後はパスキーのみでログインできる

日本の決済サービスにおいてパスキーの全面採用はまだまだ事例として珍しい。その背景として、パスキーの導入支援環境が「大企業には用意がある一方、スタートアップ向けは完璧ではない。そのため当社ですべて独自に開発して導入しており、(一般的なID・パスワードによるログイン方式と比べて)開発工数は増えた」(橋爪氏)という。

そこまでして開発・導入に至った結果、利用者はパスキーの認証だけで、いつでもJammにログインが可能に。利用者からすれば、わざわざサービスログインのためのIDやパスワードをあらかじめ考案して、手元に覚えておく必要がない点は大きなメリットといえる。

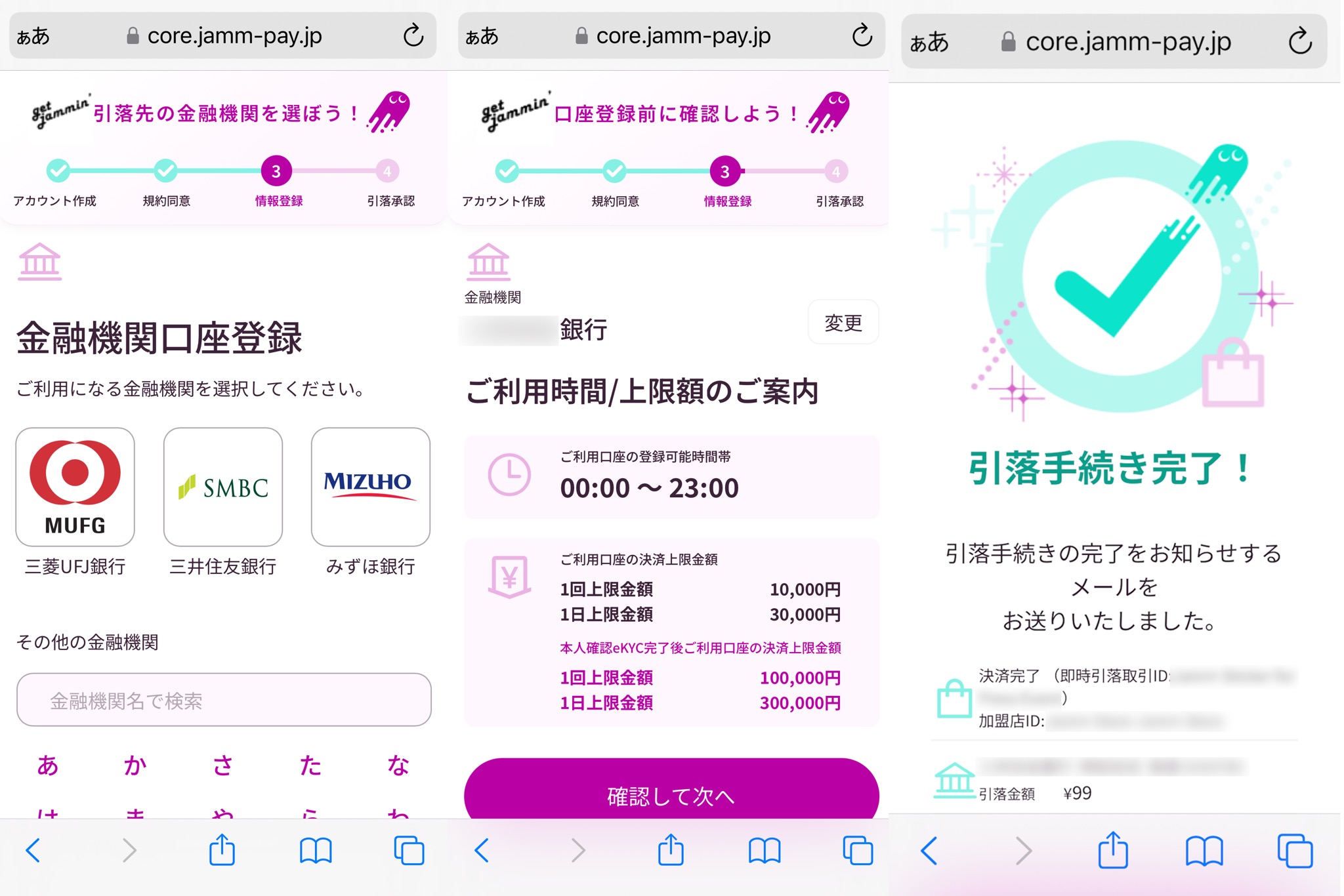

Jammに登録できる金融機関の数も、開始当初から305行と目を見張るものがある。これは、日本電子決済推進機構が運営するBank Payとの提携によるもので、Bank Payを経由して銀行口座か登録できるようになっている(画面4)。今後は金融機関との直接接続も増やしていきたい意向だ。

画面4 金融機関の口座登録画面。金融機関の「Bank Pay」に遷移して認証を行うことで登録が完了する。1回あたりに決済可能な金額の上限は、本人確認(eKYC)前は低く設定されている

なお、前記の通り、JammはEC専用の決済サービスとしてローンチした。実店舗への展開に関して、将来的には未定としたものの、「実店舗への展開をにらんだ場合、(競合手段として)現金などもあるので、少なくとも初期段階では実店舗は見込んでいない」(橋爪氏)と説明した。

Jammではサービス開始から5〜6年後の黒字化を目指している。

写真2 GMOイプシロンの元社長で、現在はJammの顧問を務める新井 悠介氏。Jammの事業に可能性を見出し、出資者としての顔も持つ。出席した記者発表会では、日本と大きく異なる米国のデビットカード事情の隆盛を解説した上で、「Jammはデビットカードがさらに普及して置き換わるものであり、オンラインの銀行振り込みに成り代わるものだと思う」とコメントした