2月初旬に登録ユーザー数が5,500万人を突破したPayPay。国内コード決済におけるシェアでは、利用金額、利用件数で全体の約7割のシェアに迫るが、ここに来て「ポイント経済圏」の規模としても大幅に裾野を広げている。PayPayやヤフー、LINEを傘下に収める持ち株会社のZホールディングスは、2月17日にPayPayブランドを掲げる金融事業会社の展開に関する説明会を開催。PayPayを起点とするマネタイズの「最上階」戦略について報道陣に説明した。

2022年度は楽天ポイントの6,200億に肉薄

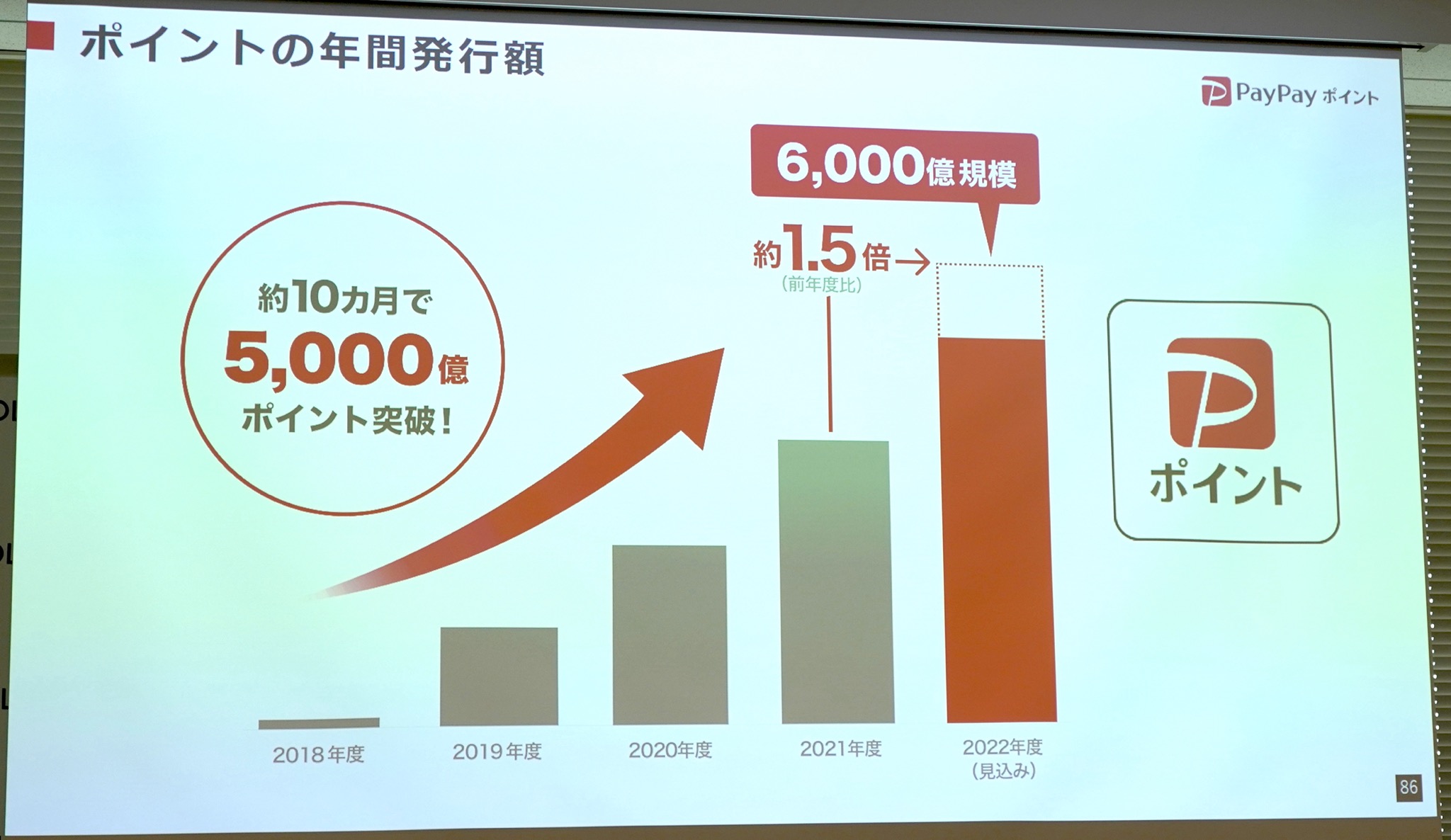

PayPayは2月16日、2022年4月から2023年1月までの直近10カ月間における「PayPayポイント」(2022年4月に「PayPayボーナス」から名称変更)の発行額が5,000億ポイントを突破したことを発表した(画面1)。今年3月末までの残り2カ月では6,000億ポイントの規模を見込んでおり、前年度(2021年度)比での年間発行額は約1.5倍になるという。

画面1 10カ月で5,000億ポイントを突破。「マイナポイントの受け取り先にも多く選ばれており、昨年末には3人に1人がPayPayを選んでいただいた試算になる」(PayPay広報)

このタイミングでのポイント発行額の発表は、2022年(暦年)の1年間に6,200億ポイントを発行(*)した「楽天ポイント」への対抗意識の表れと考えてよい(*楽天グループ「2022年度第4四半期および通期決算説明会 CEOグループ戦略」資料より)。2018年10月のPayPayサービス開始と同時に始まったPayPayポイントが、わずか4年足らずで、2002年開始の楽天ポイントを猛追していることがわかる。

持ち株会社のZホールディングス傘下で、金融中間持ち株会社としてグループ内の連携機能を担うZフィナンシャル・執行役員 経営企画部長の小笠原 真吾氏(写真1)は、ポイント経済圏を巡って熾烈な競争を繰り広げる両陣営の違いについて、以下のように説明する。

「(楽天の展開が)カードに始まり、コマースに始まり、金融に流れていく流れであるのに対し、われわれは決済のPayPayが起点なので順番が違う。メディアを持ち、コマースを持ち、そしてこれから連携していくメッセンジャーを含めて、サービスの種類が違うことが特長になる」

写真1 Zフィナンシャルで執行役員 経営企画部長を務める小笠原 真吾氏。PayPay銀行の取締役を兼務する

「PayPay」変更で口座開設申込が6.5倍に

決済サービスであるPayPayを事業単体で見ると、そのビジネスモデルは「決済手数料」と、クーポンなど販促機能の提供と引き換えに得る「加盟店サービス料」の大きく2つで構成されている。会社としてのPayPayが、自社の加盟店から徴収する手数料ビジネスという意味ではどちらも大きな違いはない。

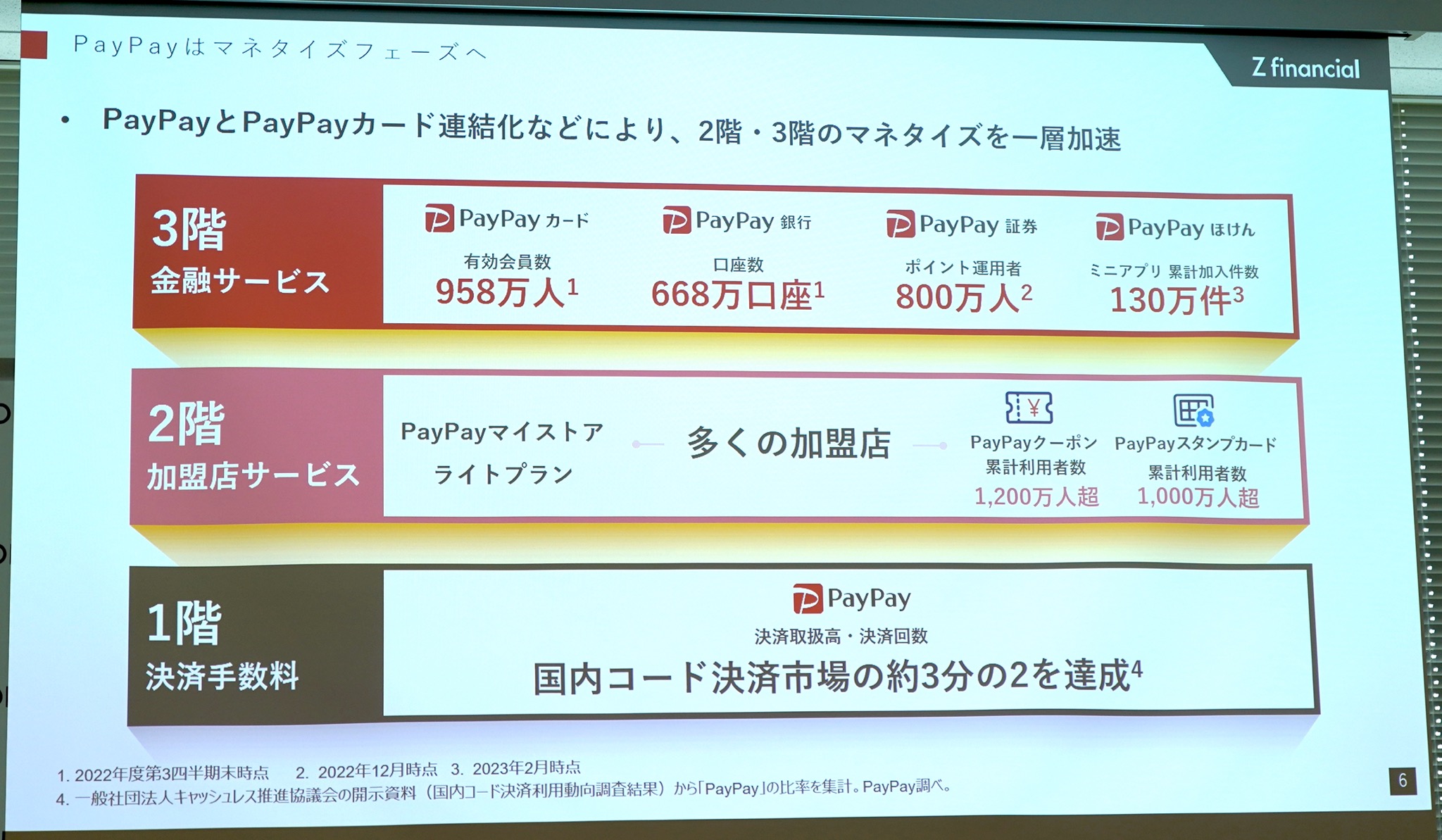

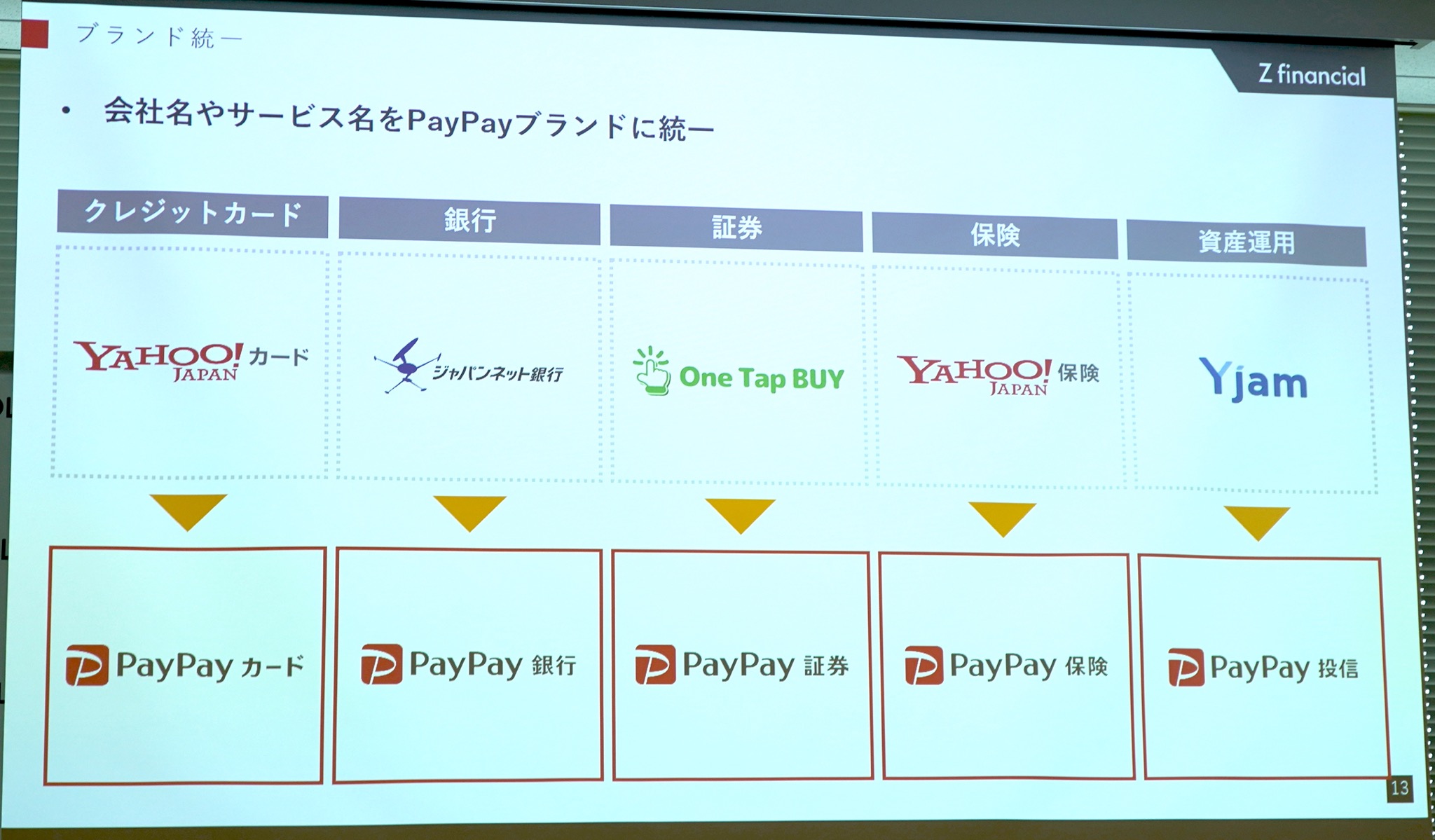

これらに対して、PayPayの加盟店と利用者をベースとして展開するのが、クレジットカードや銀行、証券、保険といった「金融サービス」の事業である(画面2)。かつては「Yahoo!」や個別の事業名で展開してきた金融事業は、Zフィナンシャルの下で2020年秋頃からPayPayブランドへ順次、変更を実施。2021年までには名称変更を完了している(画面3)。

画面2 3階部分がPayPay金融の目指すマネタイズエリア

画面3 各種金融サービスのPayPayブランドへの変更が完了

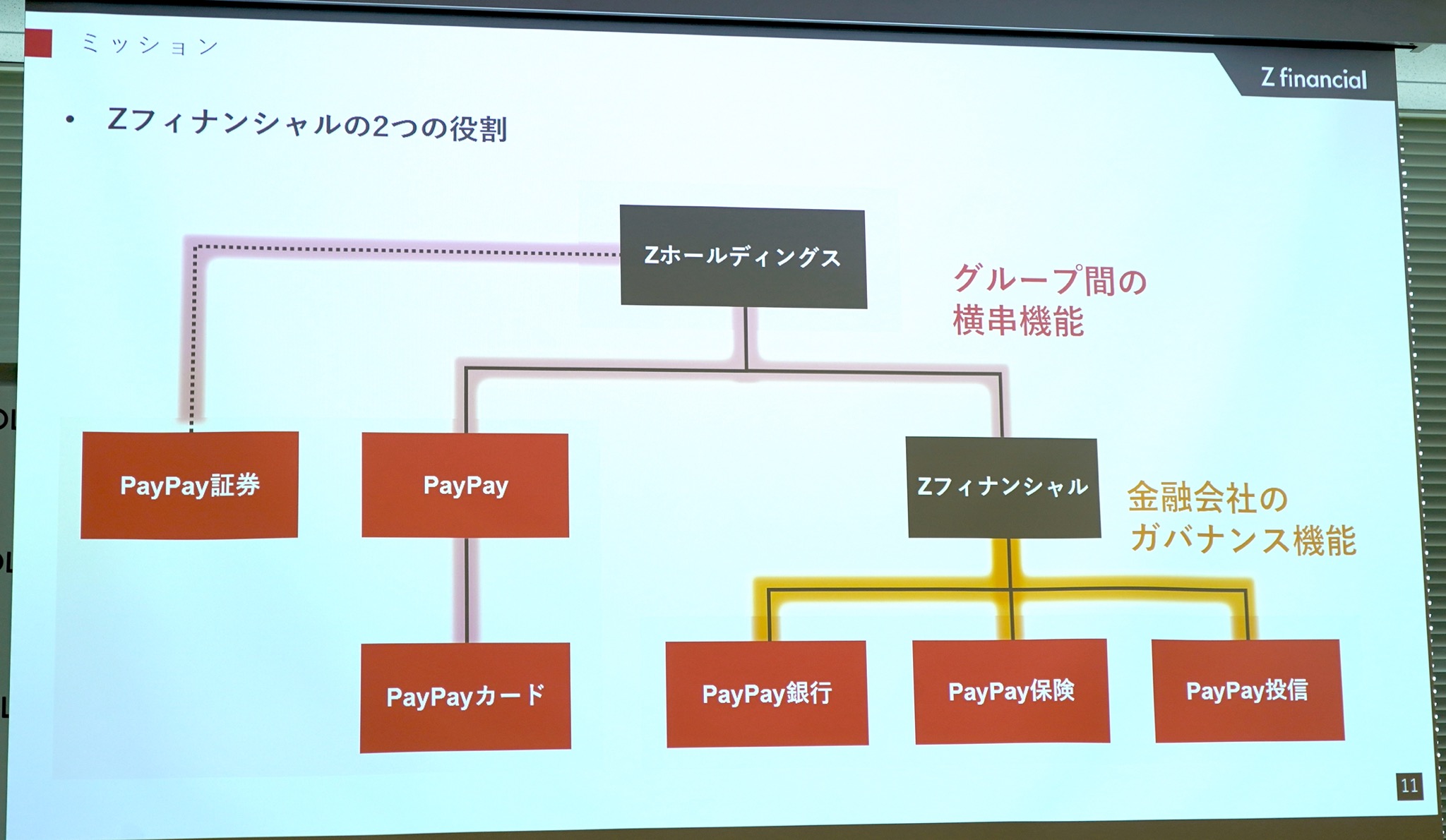

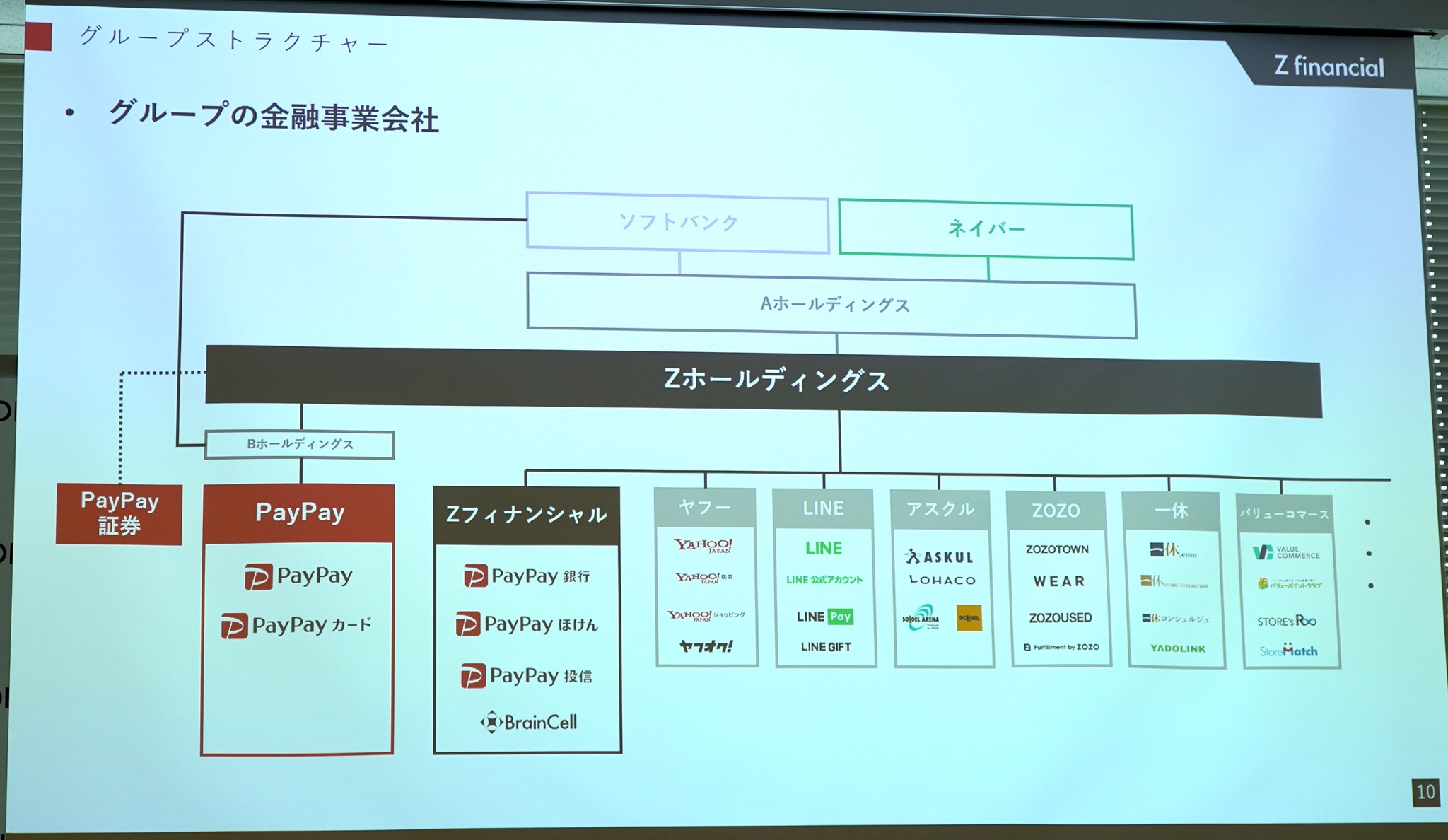

ただ、同じPayPayをブランド名に掲げながらも、それぞれが別の事業会社として存在することもあり、Zフィナンシャルの役割が必要になってくる。それが「グループ間の横串機能」と「金融会社のガバナンス機能」である(画面4)。

「各社が直接PayPay社と連携する場合もあるが、全体で大きな絵を書くときに事務局的な役割を担うのがZフィナンシャルの立ち位置だ」(小笠原氏)

画面4 Zフィナンシャルは中間持ち株会社の位置付け。なお、PayPayカードは2022年10月にPayPayが連結子会社化している

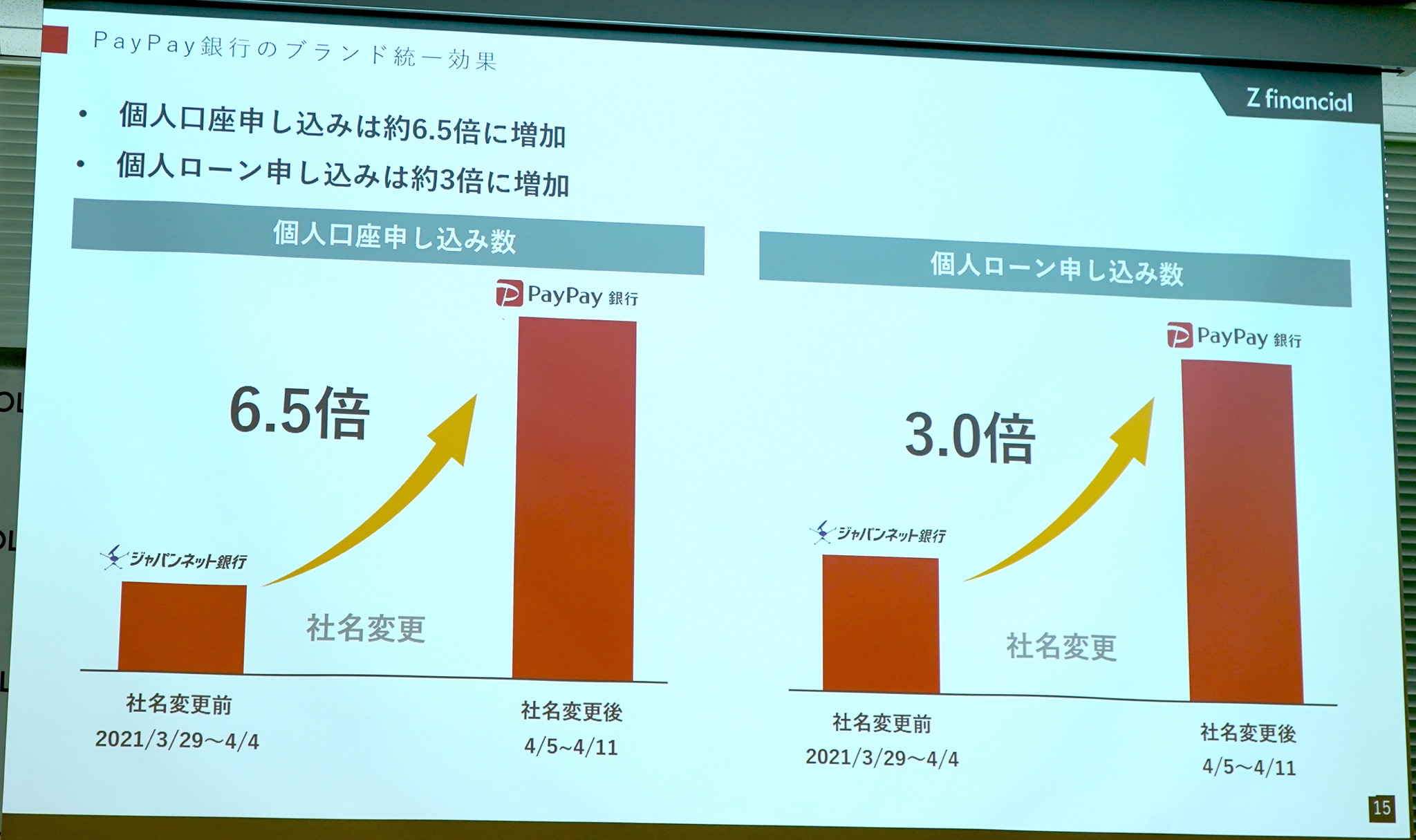

すでにブランドを統一した効果も出てきている。例えば、ジャパンネット銀行から名称変更したPayPay銀行では、PayPayアプリのトップ画面に「ミニアプリ」として掲載されたことで、個人口座の開設数や個人ローンの利用件数において如実な伸びを発揮した(画面5)。ミニアプリではあっても、同じブランド名を通じたほうがよりシームレスな遷移につながったと評価しているという。

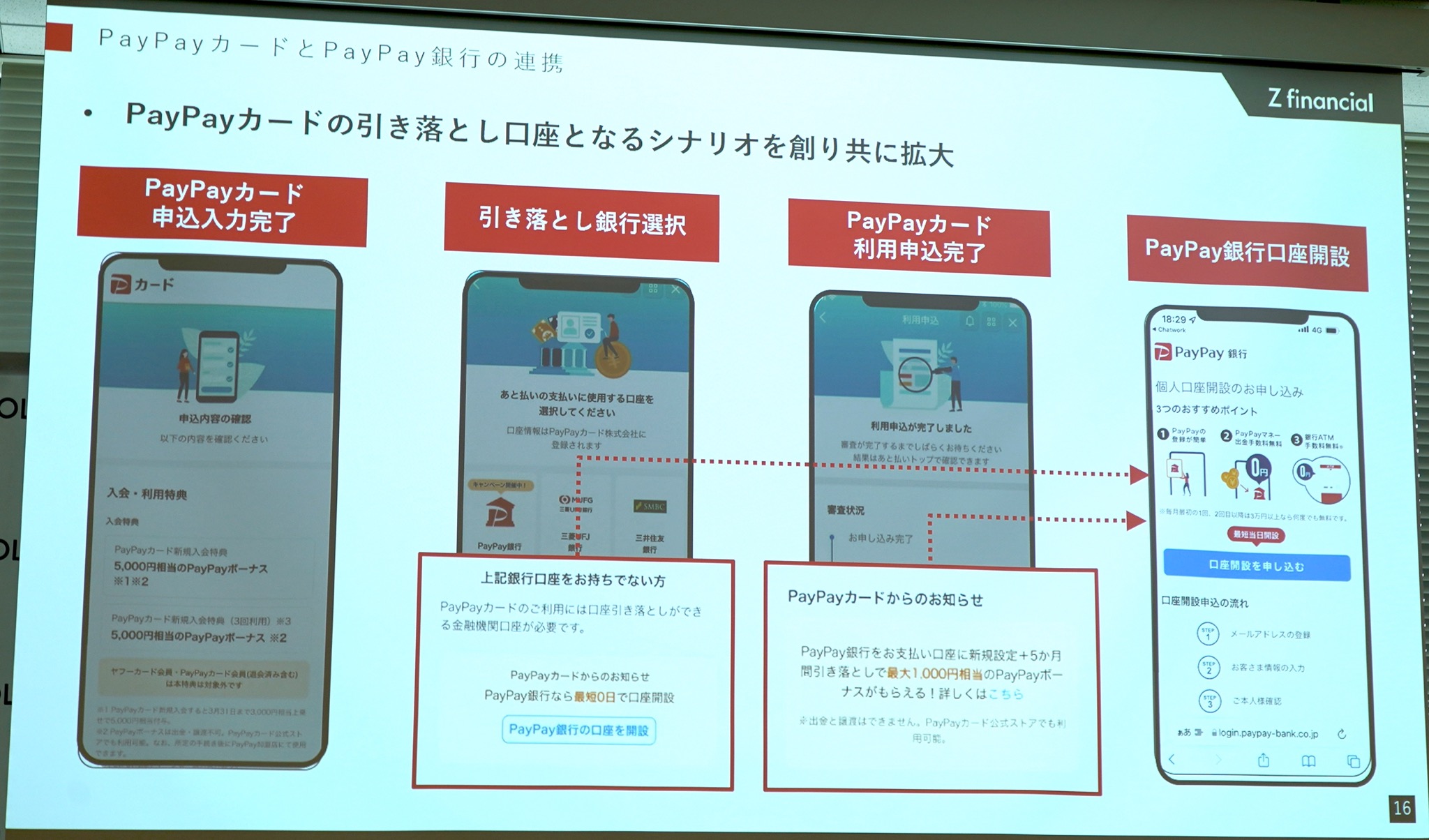

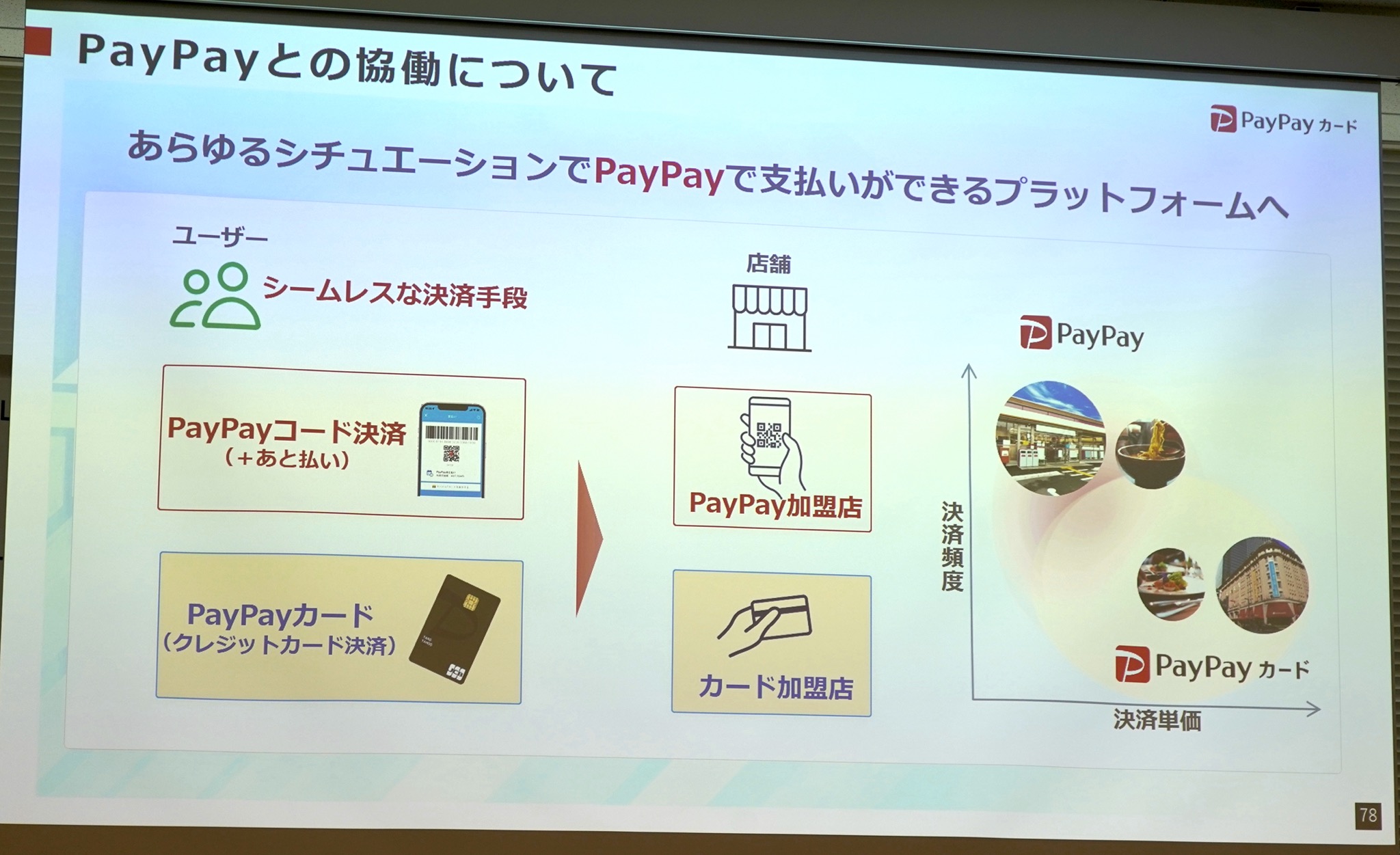

「PayPayカード」の申し込み画面でも、引き落とし口座を利用者が選択する際に、PayPay銀行の口座開設を促す仕組みが導入されるなど、PayPayブランド間でのクロスセルやクロスユースの仕掛けが徹底されている(画面6)。

画面5 銀行への「PayPay」効果が目覚ましい

画面6 銀行口座を指定する場面で加入特典なども提示し、利用者をPayPay銀行へ誘導

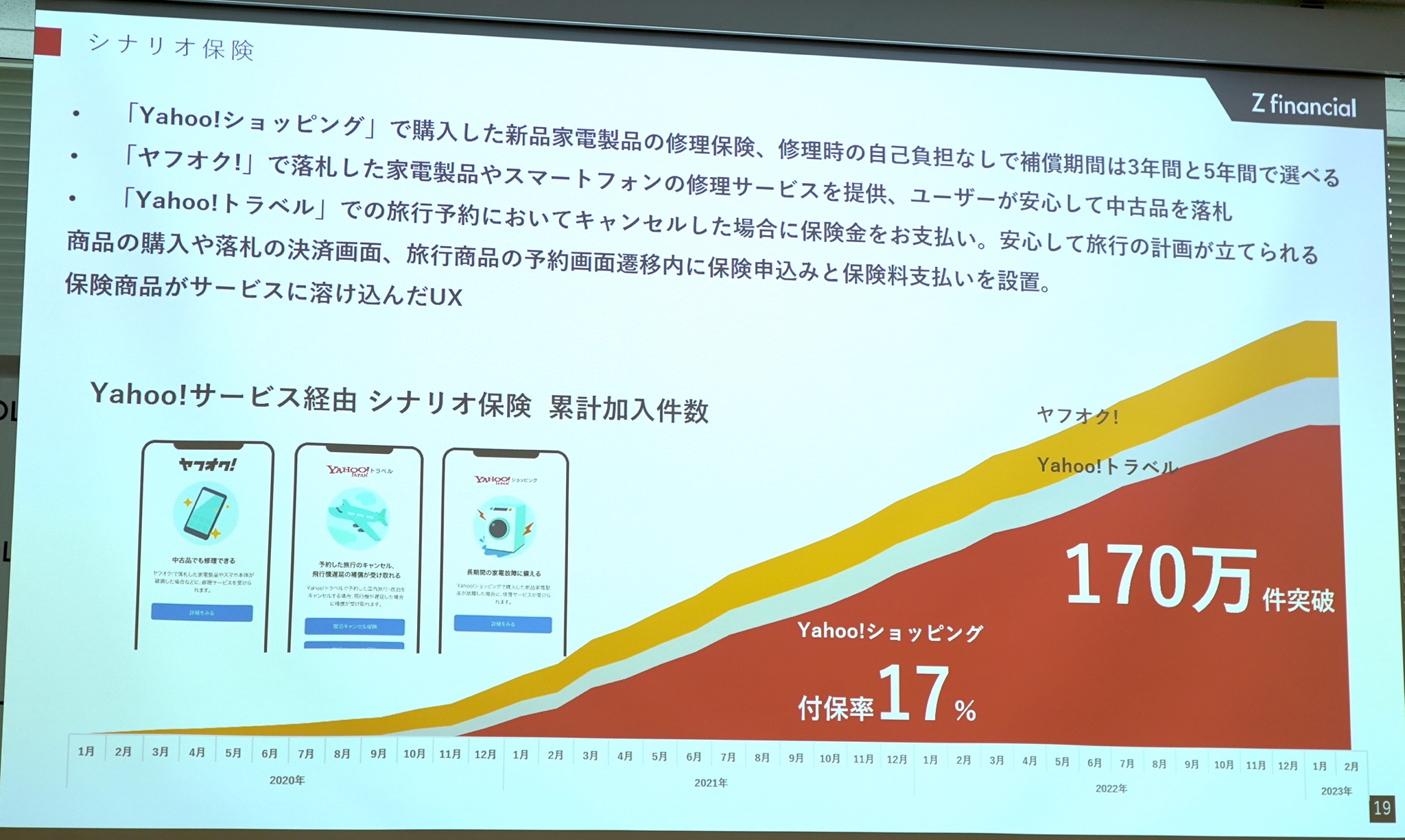

また、PayPayブランド以外での連携の成功事例として、Yahoo!の各種サービス利用時にそれらと関連度合いの高い保険商品へと誘導する「シナリオ保険」に成果が表れているという(画面7)。ヤフーショッピングで購入した家電の修理保険では、付保率17%を突破した。

画面7 保険商品の提案タイミングがYahoo!の各サービスと一体化している

推進体制に残る課題。LINE含めた「ID連携」は23年以降に

こうした効果を見れば、先述の「ポイント経済圏の拡大」に加えて、PayPayにブランド統一された金融事業の連携は、決してどちらも欠かせないことがよくわかるだろう。

一方で、今回の説明会では、現在LINE傘下にある金融サービスとの連携や、メッセンジャーアプリのLINEを含む形での「ID連携」については2023年以降に予定されていることを説明するにとどまり、詳細は発表されなかった。さる2月2日にはZフィナンシャルの親会社であるZホールディングスと、ヤフー、LINEの3社が2023年度中に合併する方針であることが発表されており、今後の役割分担や推進体制には不透明な部分もある(画面8)。

画面8 PayPayとLINEを巡る資本関係は複雑。このうち、3社の合併が2023年度中に予定されている

ただ、どのような形になったとしても、数あるサービス間にあっての旗振り役や調整役を担う機能がなければ、せっかくのPayPayブランド統合も、潜在的な効果を十分に活かしきれない可能性があるだろう。実際、今回Zフィナンシャルが企画して開催した説明会は、PayPay金融に取り組む各社が初めて一堂に会して説明する機会ともなっており、その着眼点に誤りはないように思える。

PayPayが単なる決済サービスではない、より大きな金融プラットフォームとして利用者のハートを掴めるかどうか。「PayPayグループ」として一丸となった取り組みは、今後ますます重要になりそうだ。

■PayPayブランドを冠する金融サービス各社の最新状況

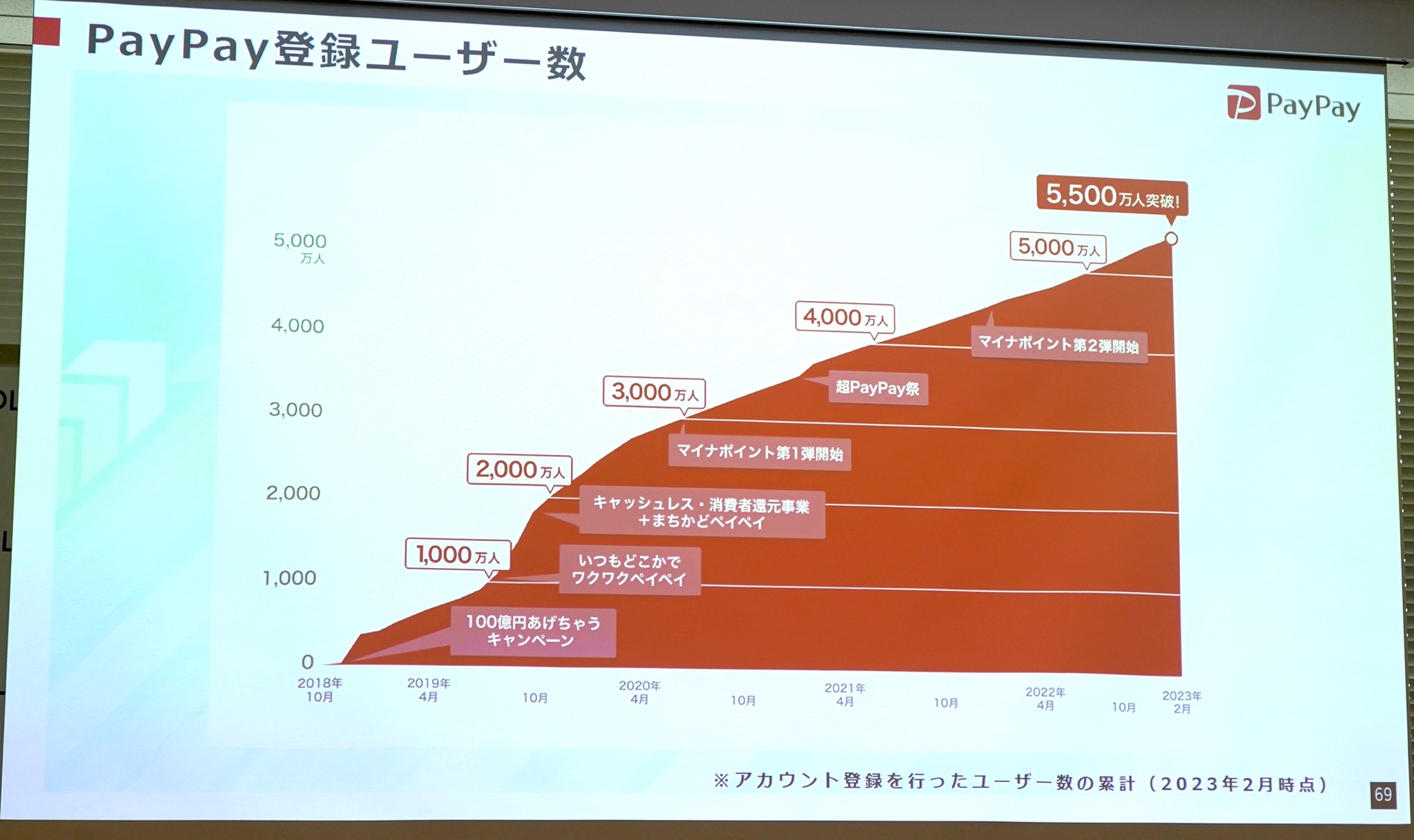

画面9 今年2月6日に登録ユーザー数が5,500万人を突破したPayPay。うち、本人確認(eKYC)を完了したユーザーも1,500万人(全体の27%)を達成した

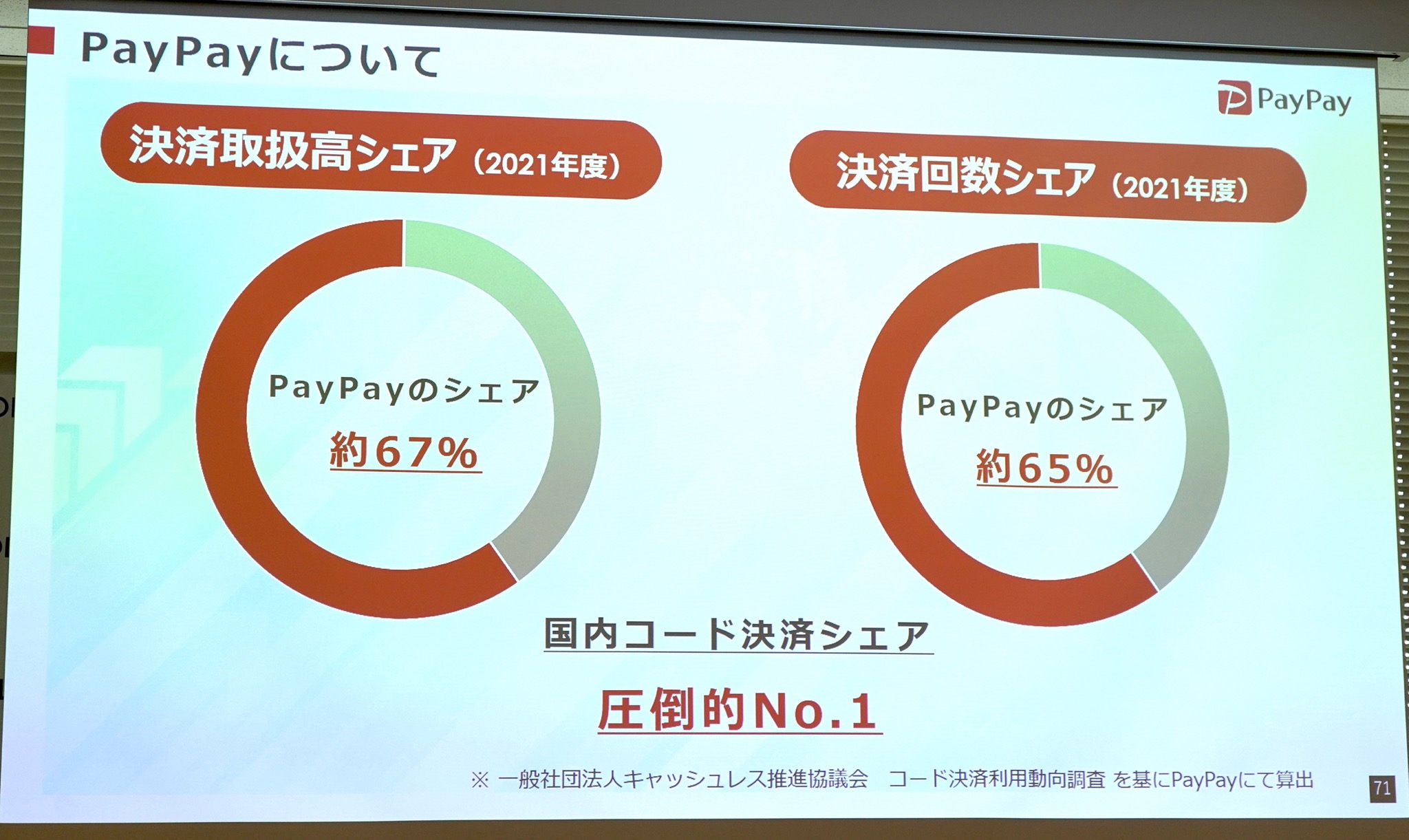

画面10 国内コード決済におけるシェアは、金額で67%、回数で65%を超えたという(2021年度)

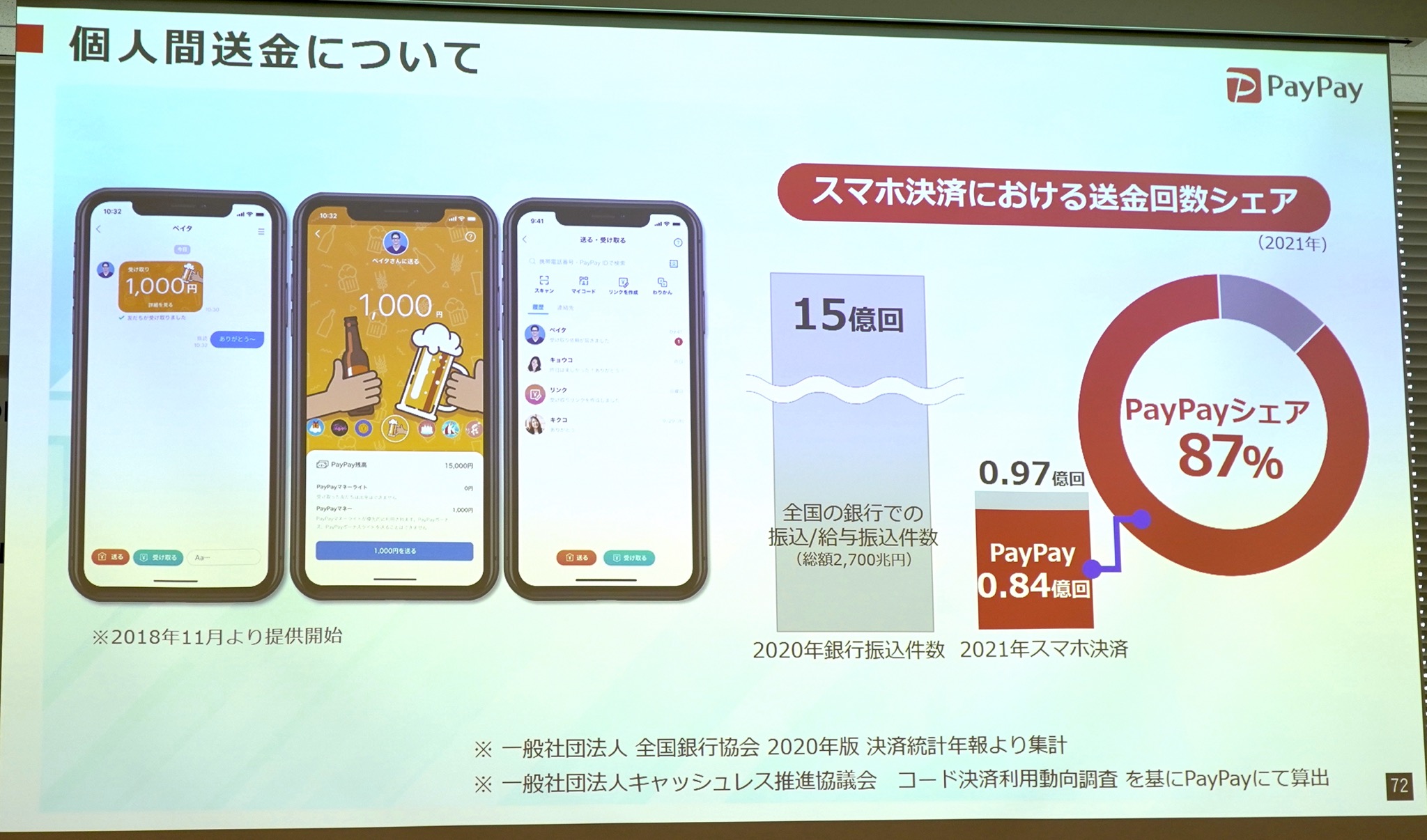

画面11 決済だけでなく、個人間送金でも認知度を上げており、同社の試算によると回数ベースでスマホ決済の87%をPayPay送金が占めている

画面12 昨年10月にヤフーからPayPayの完全子会社へと移行したPayPayカード。PayPayが同社を取得した理由は、PayPay加盟店以外の店舗でもPayPayを経由した支払いに促すため。クレジットカードに加えて「PayPayあと払い」や「PayPayカード ゴールド」も提供する

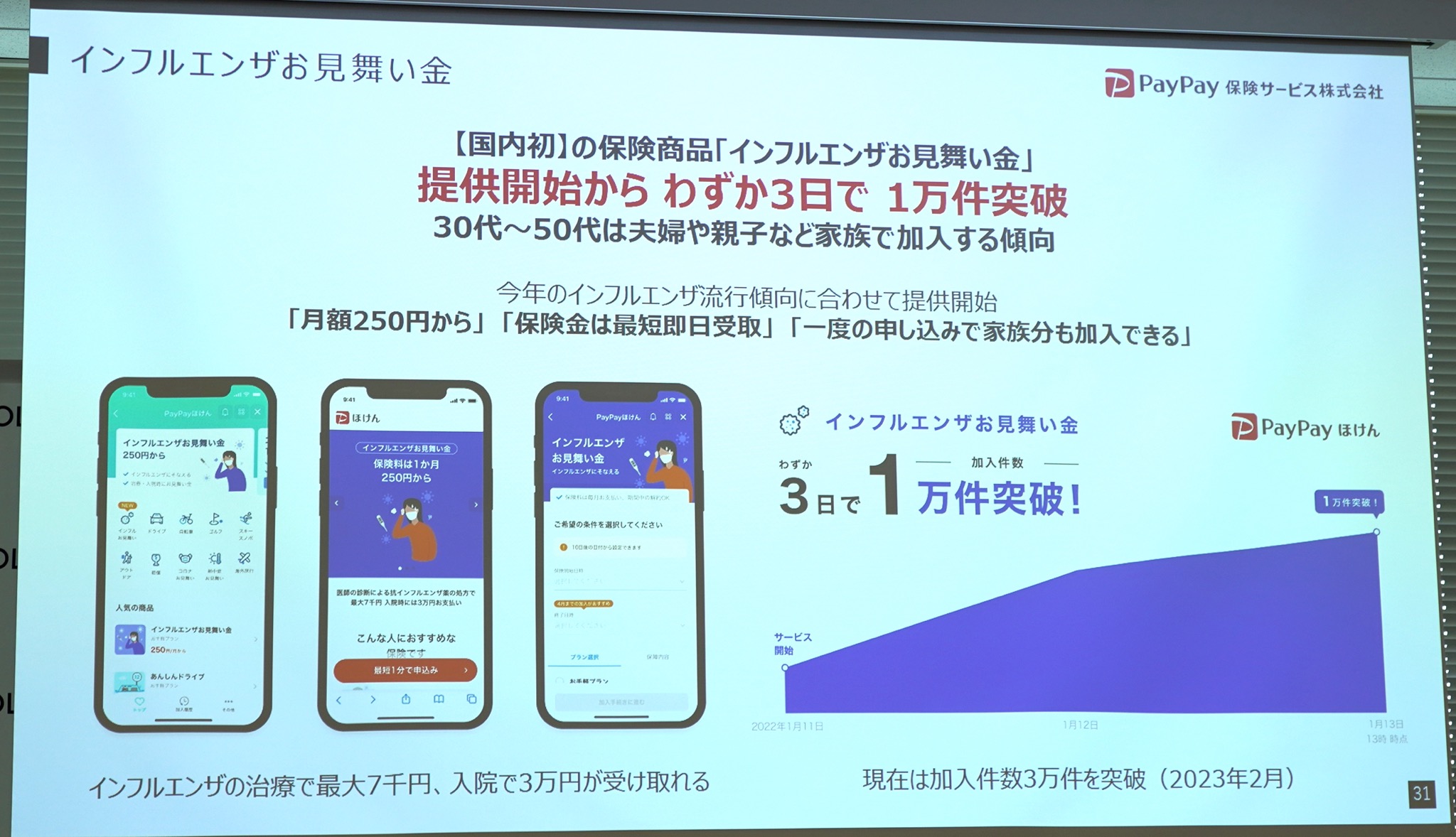

画面13 PayPayほけんを提供するPayPay保険サービスでは、PayPayアプリから加入できる10種類の保険を提供。とりわけ、今年はインフルエンザの流行が予想されたために期間限定で提供を始めた「インフルエンザお見舞金」が人気だという

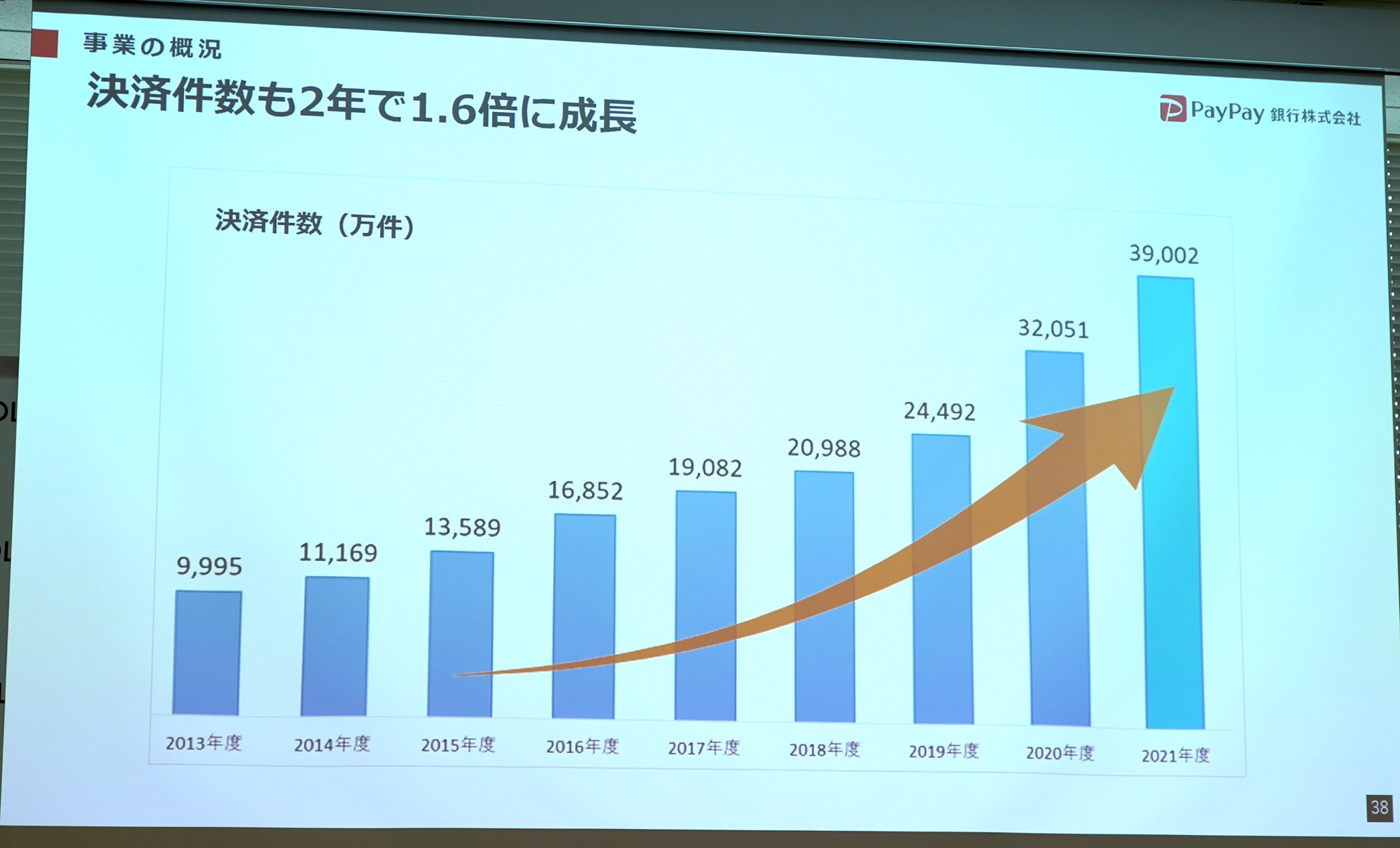

画面14 PayPayブランドへの変更効果も手伝って2021年度に600万口座を達成したPayPay銀行では、PayPayへのチャージや、振込などを含む「決済件数」も右肩上がりで成長しており、2022年度は4.5億件と過去最高に

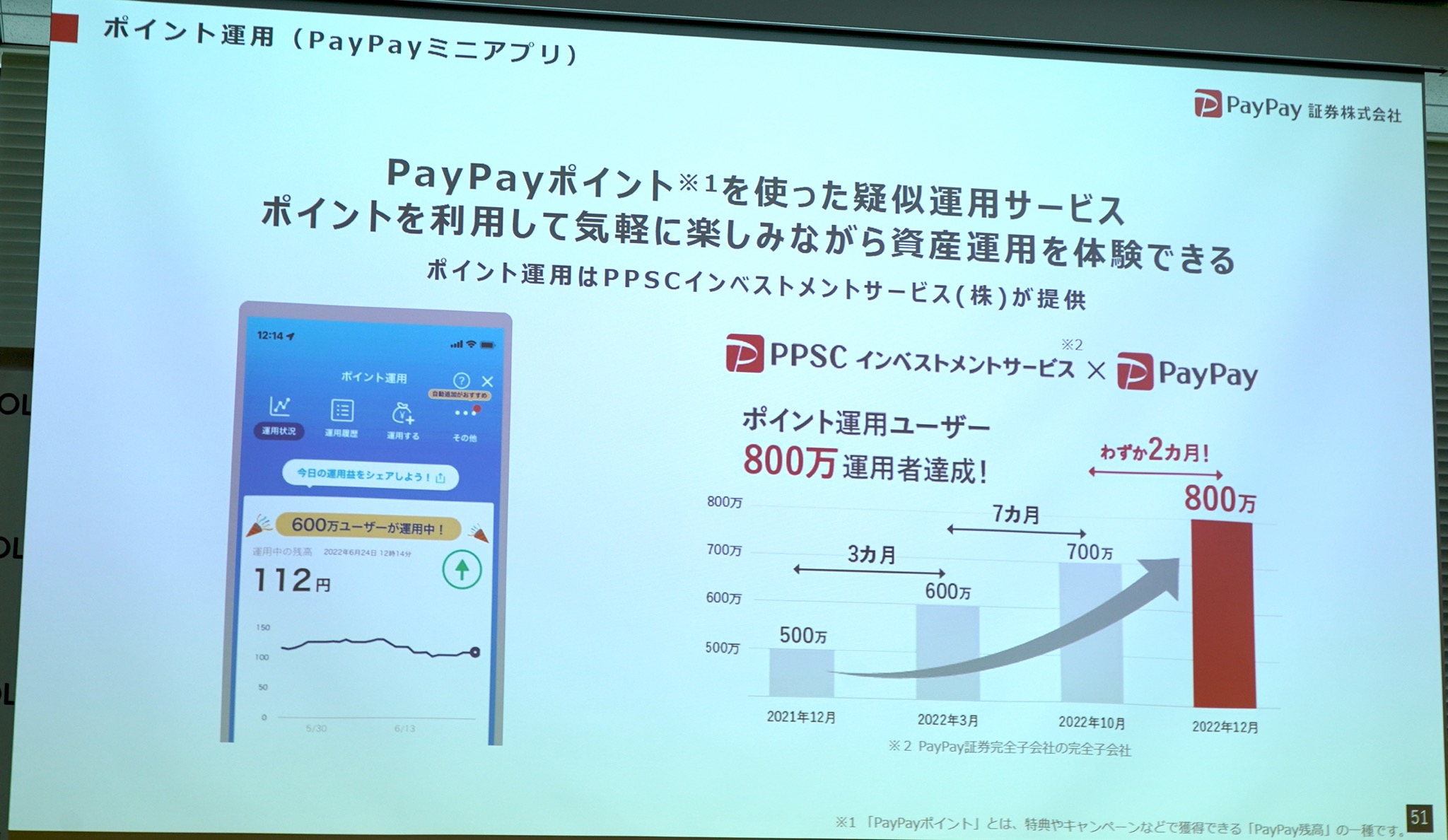

画面15 2022年度に始まった高校生への金融教育の義務化を受けて、資産形成の出張授業などにも取り組んでいるPayPay証券。PayPayポイントを使った疑似運用サービスを提供中で、開始から2年8カ月での利用者数は800万人、直近では2カ月で100万人増のペースだという。ポイントの運用自体はPPSCインベストメントサービスが提供する

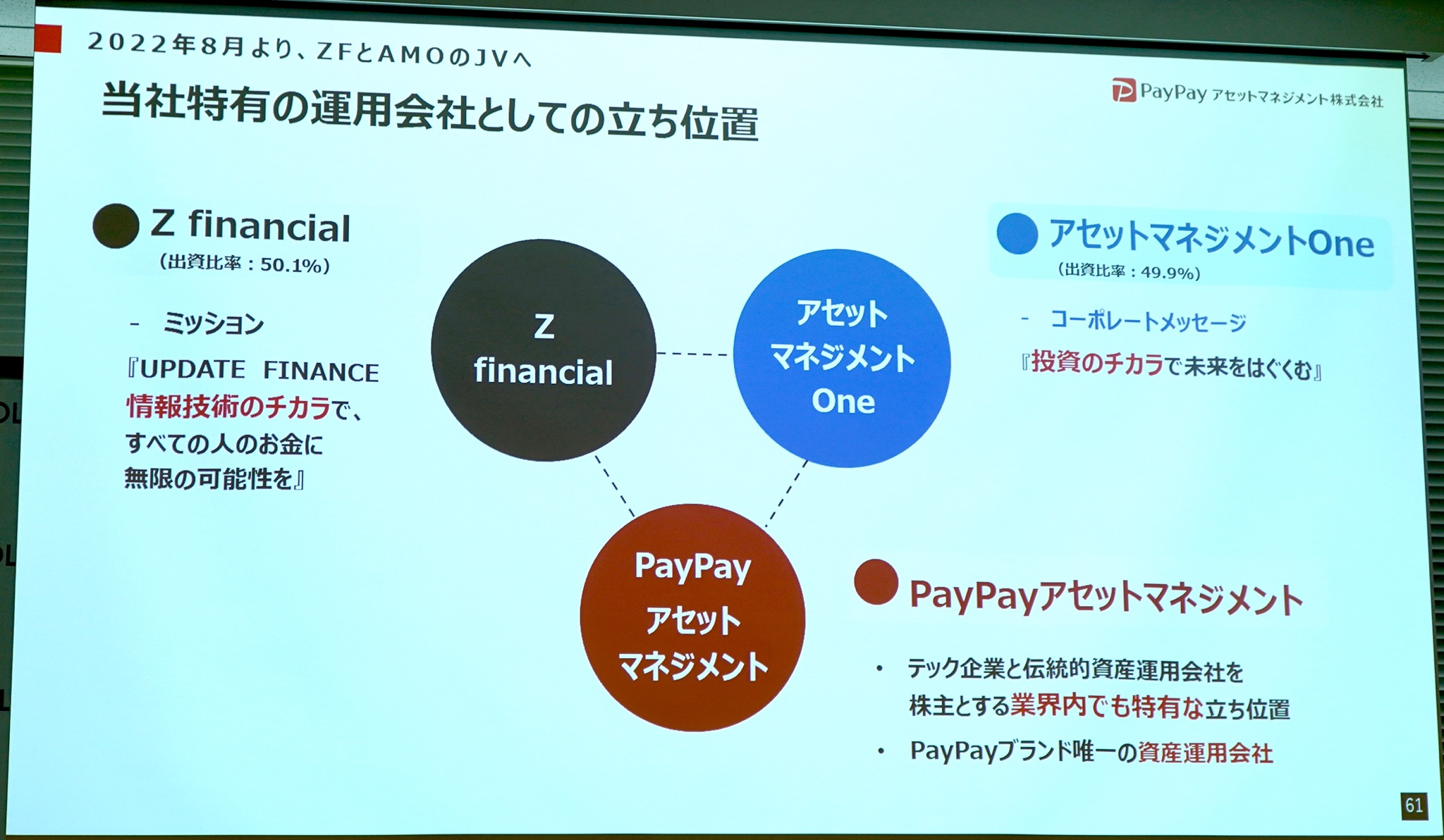

画面16 2021年3月に商号変更により誕生したPayPayアセットマネジメントは、PayPayブランドで唯一の資産運用会社。2022年8月には親会社にアセットマネジメントOneが入り、Zフィナンシャルとの合弁会社となった。PayPayを起点とした資産運用商品を提供する

■風呂内 亜矢さん講演「ポイントを使いこなして生活防衛!」

写真2 説明会の後半には「ポイントを使いこなして生活防衛!」の演題で、ファイナンシャルプランナーの風呂内 亜矢氏が講演した。風呂内氏は「ポイントはグループをそろえるのが吉」と説明。自治体のキャッシュレス還元なども上手に利用して、効率的にポイントを貯めることで物価高などの影響を和らげる方策を提案した

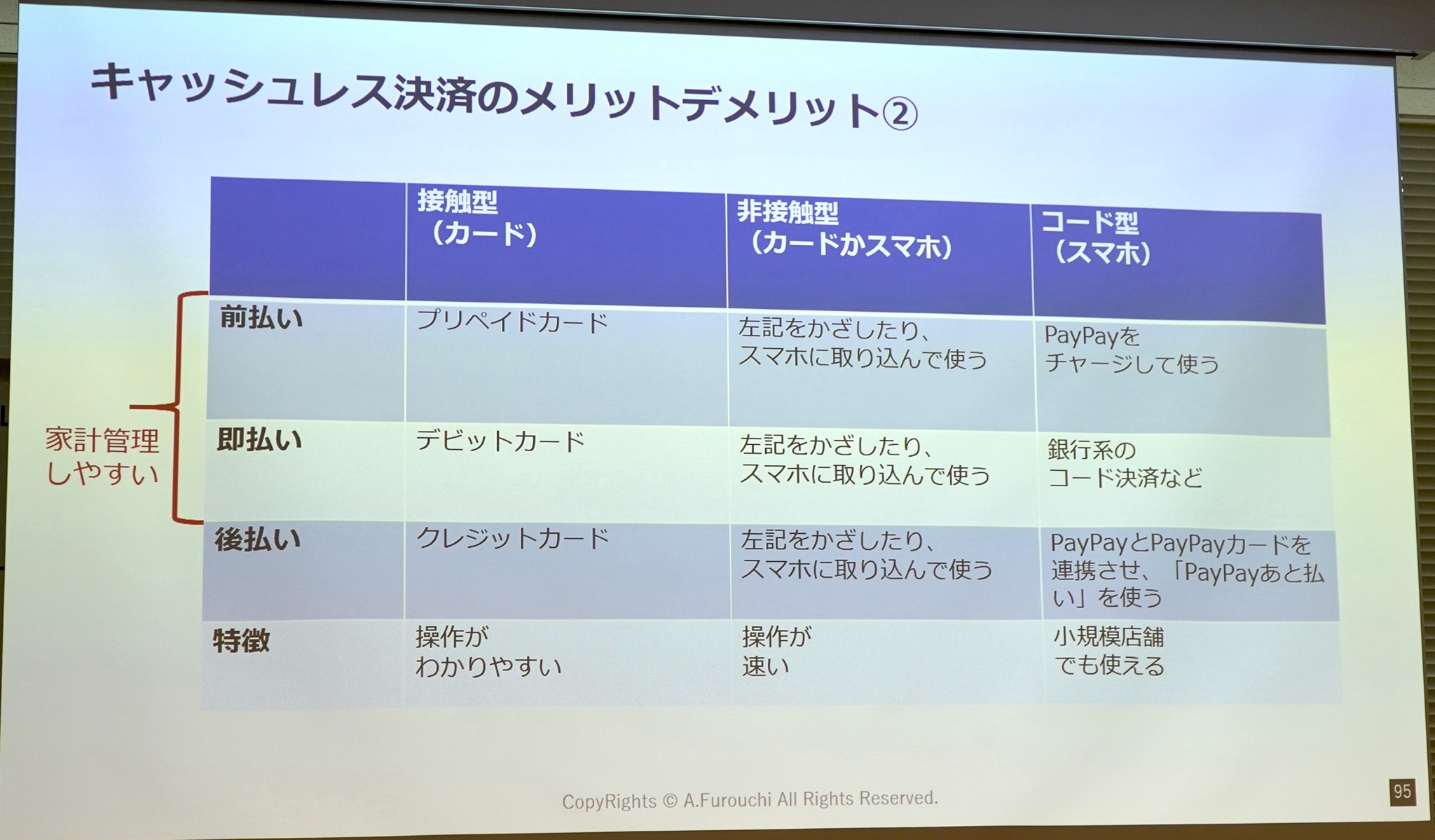

画面17 「前払いと即払いは(使い過ぎないので)家計管理がしやすい。一方で悩ましいのは、後払いのほうが還元率の高いものが多いこと。私のオススメは、後払いで支払うのはどちらにせよ払わなければならないもの。例えば、固定費や、気持ちがワクワクしないものに使うのが良いのではないか」と実践的なアドバイスも披露した