銀行振込による集金は、クレジットカードよりも決済手数料が安くて良い。ところが実際に導入して蓋を開けてみれば、請求書と実際の入金とを1つ1つ突合する作業、いわゆる「消し込み」地獄が待っていることは、経理を仕事にしたことがある方なら大きくうなづけることだろう。そんな地獄を誰でも経験できる「消し込みシミュレーター」ゲームが、Stripeから登場した。プレイすると、4月14日から同社が新たに提供開始した「銀行振込機能」のメリットがじわじわと伝わってくるユニークな仕掛けだ。

ターゲットはB2B、手動の消し込み作業をStripeが自動化

Stripe(ストライプ)は4月14日、同日から新たに「銀行振込機能」の提供を開始したと発表した(画面1)。グローバルに展開する同社が日本市場に特化した決済方法に対応するのは、先月から提供を始めた「コンビニ決済」に続いて2例目。

画面1 銀行振込の利用フロー(動画)

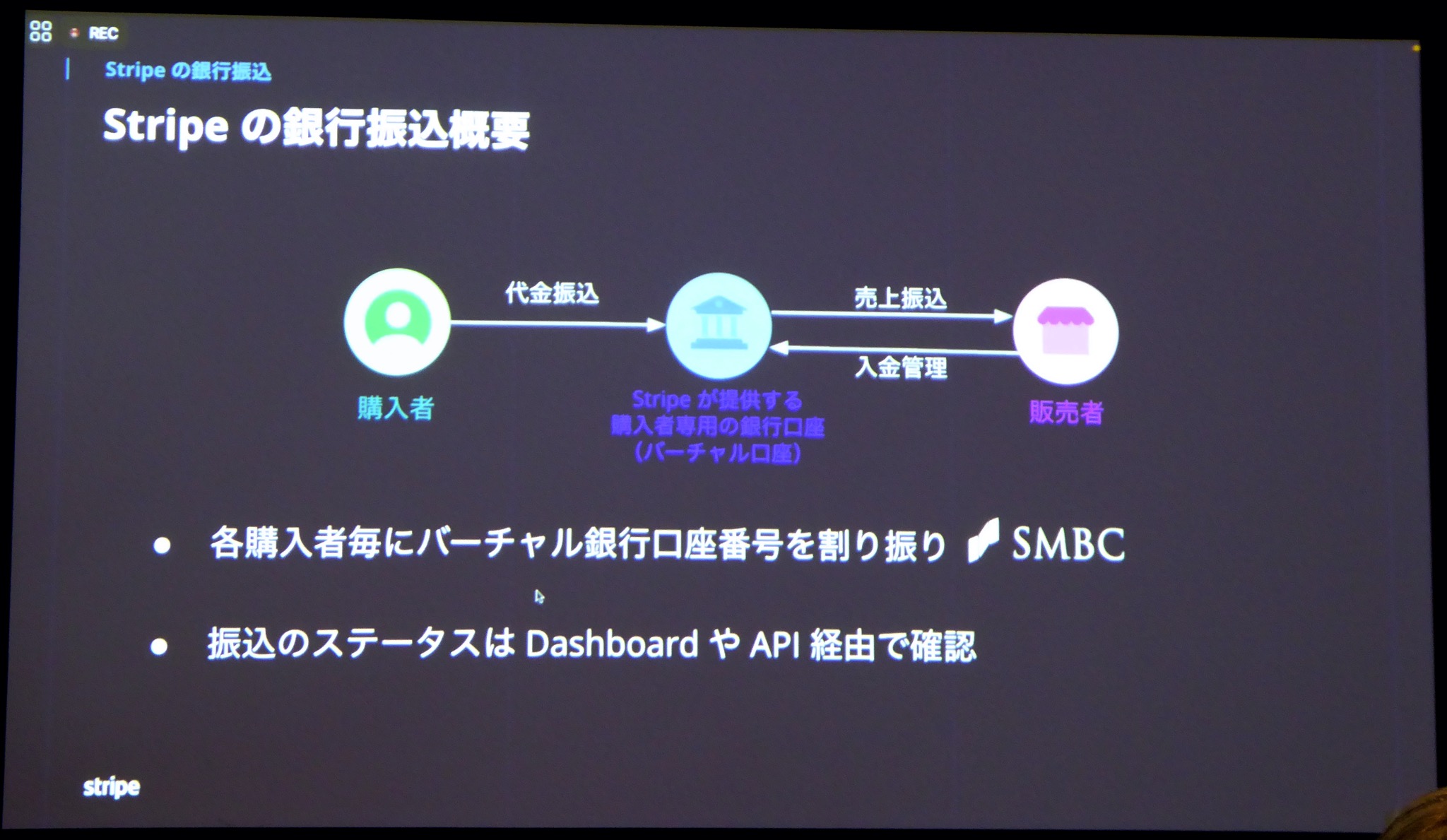

特徴は、支払いを受けたい相手に連絡する振込先の情報として、Stripeが親密先の三井住友銀行に開設した「バーチャル銀行口座(仮想口座)番号」を使用すること。バーチャル口座の口座名義は「ストライプジャパン(カ シュウノウダイコウ」となり、相手から振り込まれた入金額はいったんこの口座に保管される。その後、クレジットカード決済の場合と同じく、4営業日後に受取人の指定口座へ入金される流れとなる(画面2)。

画面2 銀行振込の仕組み

わざわざバーチャル口座を間にはさむ理由は、入金の消込作業を慮ってのこと。バーチャル口座は送金相手1アカウントにつき1つが発行されるため、同じ振込人の未払い請求と入金の情報が自動で突合できるという。

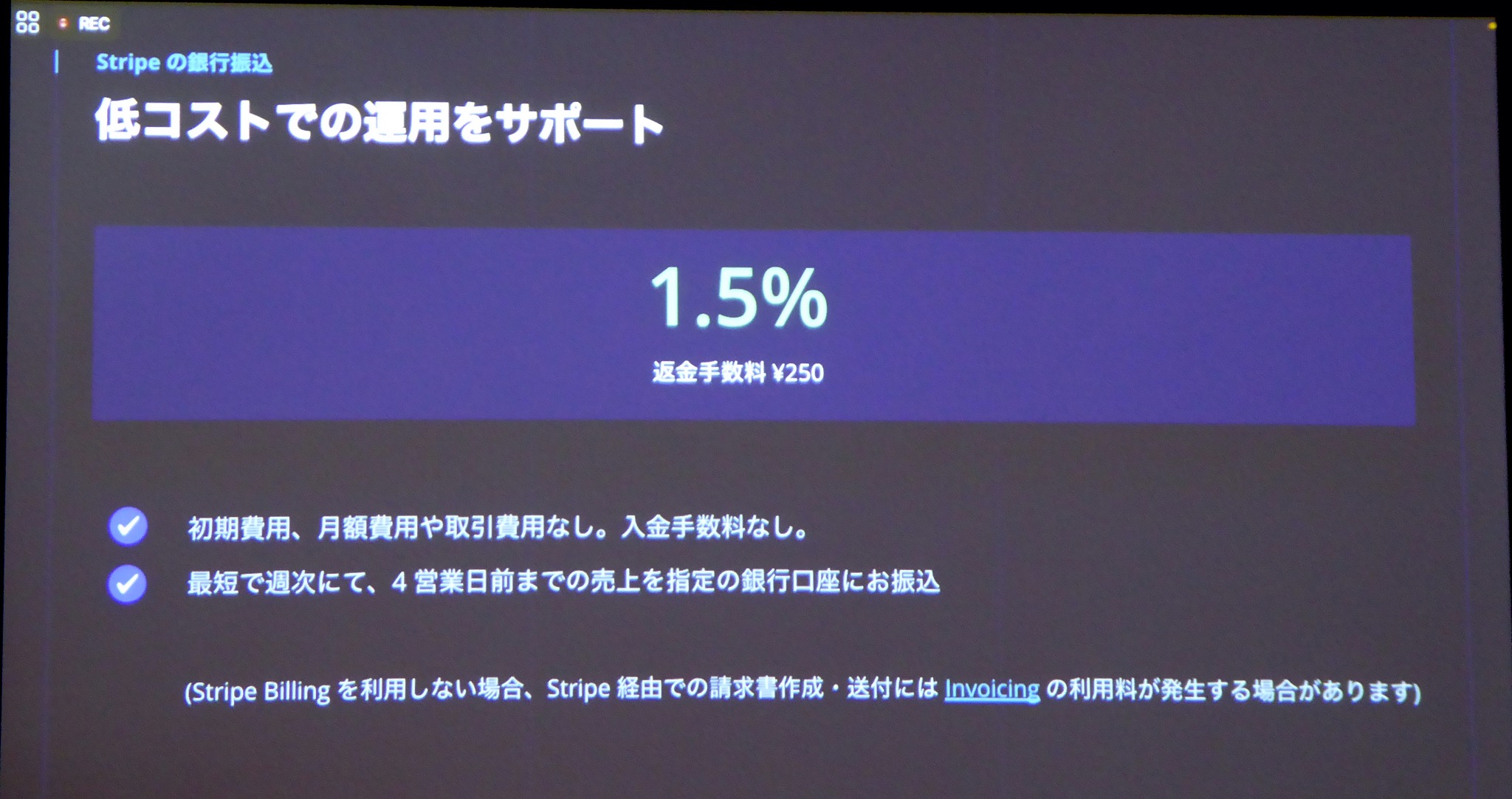

銀行振込機能の初期費用、月額費用はいずれも無料で、決済手数料は1.5%。入金間違いなどの際に発生する返金には250円(税別)の返金手数料がかかるが、返金先から口座情報を確認する必要がなく、ストライプの仕組みが自動で確認して返金処理を行えるようになっている。

同社がわざわざ日本市場に特化した新サービスを開発し、提供する背景には、日本独特の商習慣がある。B2C(事業者・消費者間取引)のオンライン決済手段としては、クレジットカードやコンビニ決済などが人気を集めているが、ひとたびB2B(事業者・事業者間取引)に目を転じると、「銀行振込」の占めるボリュームが圧倒的に大きい。経済産業省の調査結果を見ても、2020年の市場規模はB2Cの20兆円に対してB2Bは335兆円と「まさにケタ違い。しかもそのうち9割以上が銀行振込が占めており、非常に大きい市場だ」(Stripe・共同代表取締役のダニエル・ヘフェルナン氏/写真1)

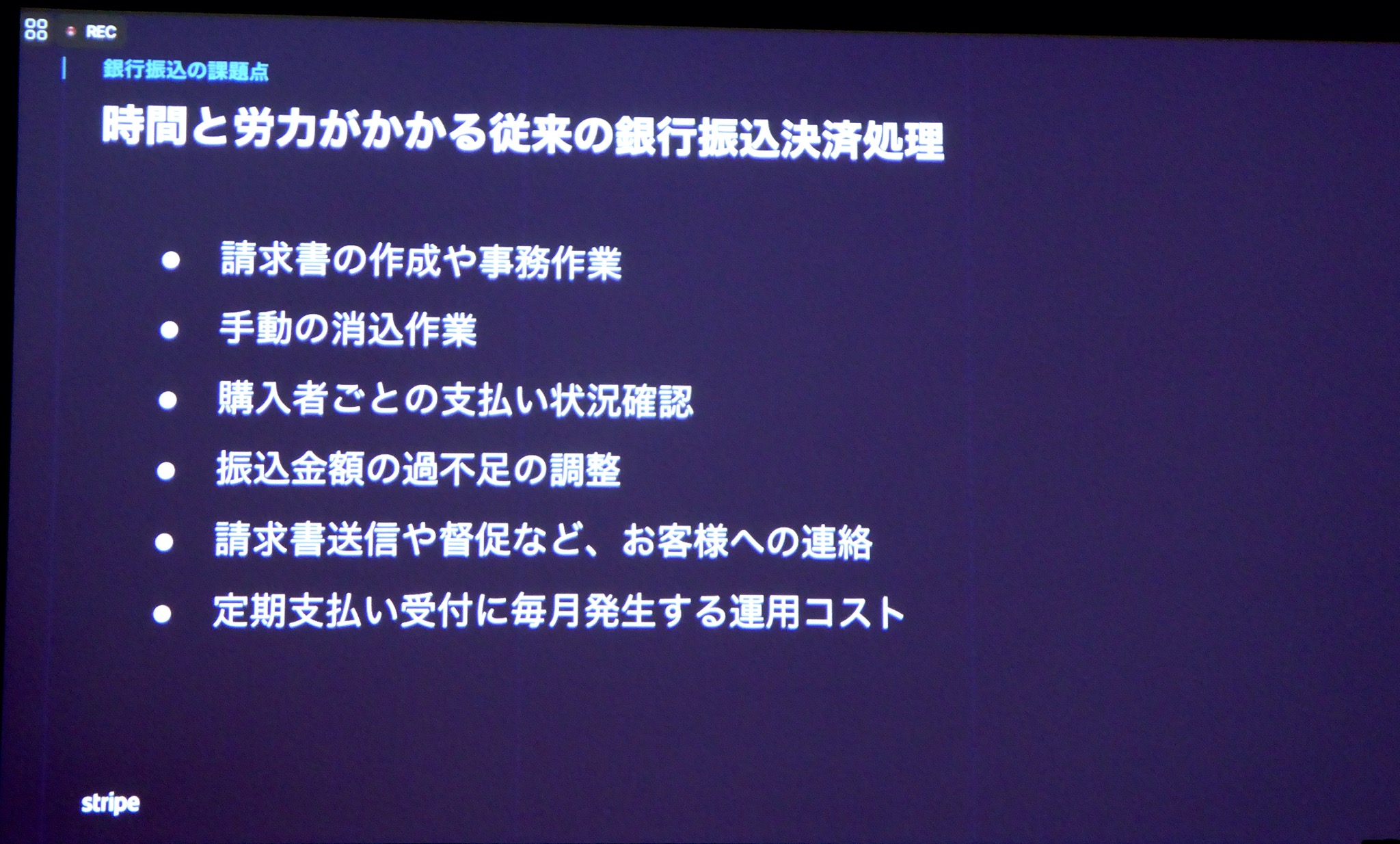

しかし、この高い銀行振込への依存度に対して、費用対効果の面では「クレジットカードなどに比べて手数料はかからないが、隠れたコストがあり、結果として高価な決済手段になっている」(画面3)とヘフェルナン氏は分析する。

写真1 Stripe・共同代表取締役のダニエル・ヘフェルナン氏

画面3 銀行振込における「隠れたコスト」

ここでいう隠れたコストとは、入金の消し込み作業(売掛金や未収入金等の債権の請求額と、実際に支払われた入金額とを照合し、債権を消す作業)のことなどを指す。銀行口座からの振込入金の場合、振込元口座名義と請求先名義の一致/不一致や、請求額/入金額の一致など、請求書との紐付けがうまくいかないことが原因となり、多くの企業では手作業での消し込みに時間や労力を割かざるを得ない状況がある。

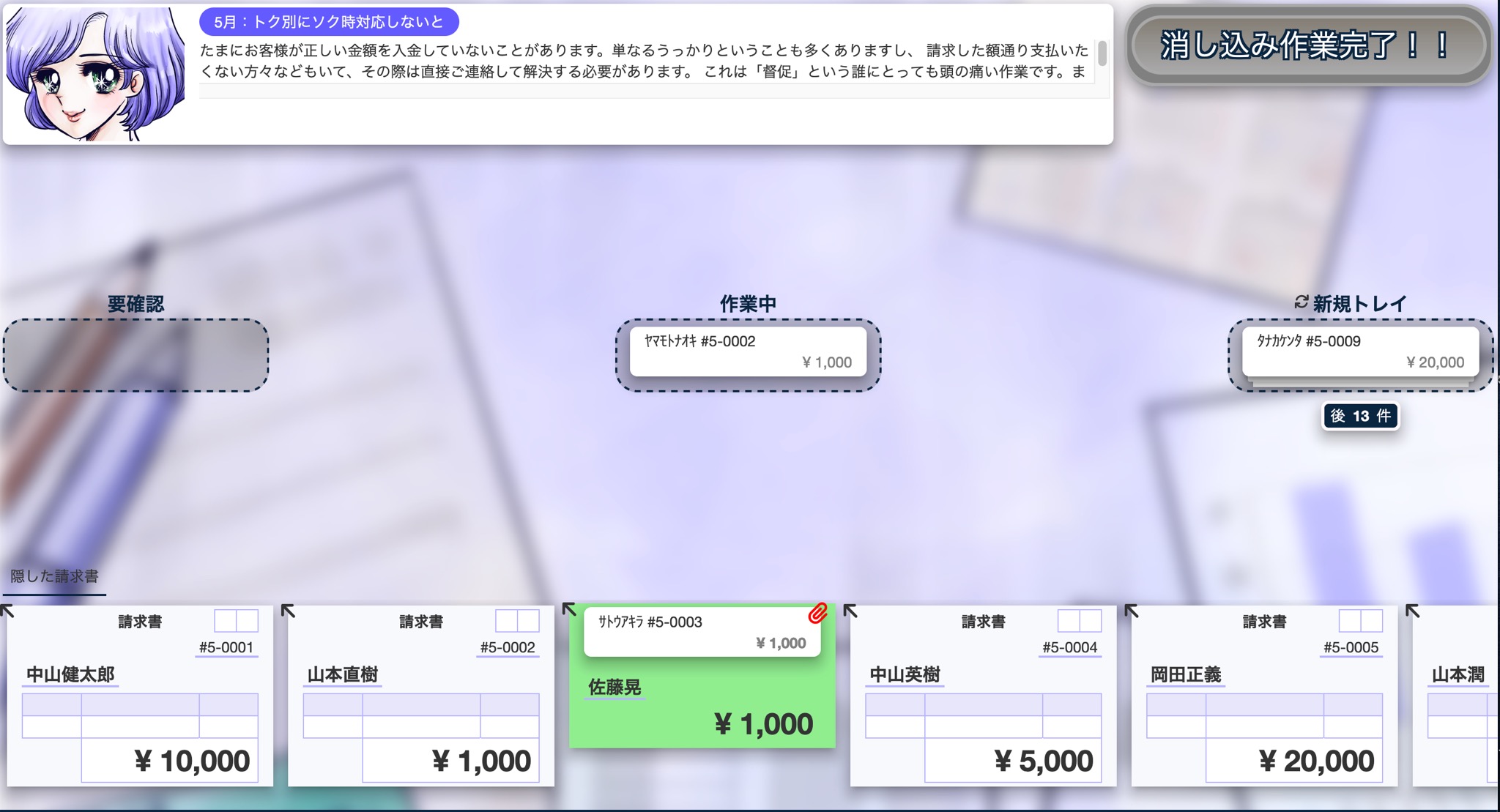

ということがいくら言葉で言っても伝わりにくいので、実際に体感してもらうために、同社のエンジニアが「ゲーム」(画面4、5)を作成してしまったという(笑)。経理部門の方はゲームの世界でまでこれに追いかけられたくないかもしれない。経理部門でない方も、最初は簡単だが、3周目くらいから気が遠くなりそうになってくるので、ぜひ試してみてほしい。

画面4 「消し込みシミュレーター」はブラウザからプレイが可能(https://keshikomisimulator.com/)

画面5 面クリしていくと、「違う口座から振り込んだ」、「金額が異なる」、「口座名義が違う」などなど難易度が上がってくる

消し込みシミュレーター

https://keshikomisimulator.com/

問題は、この消し込み作業からの時間と労力の解放と、1.5%という決済手数料が見合うかどうか。Stripeでは銀行振込を利用中のB2Bビジネスの例として、SaaSやクラウドサービス、セミナーや塾などのイベントや会合を開催する企業や協会などを挙げているが、ヘフェルナン氏は「(導入する先が)SaaS企業の平均的な単価であれば安くなるはず。当社がターゲットにしている企業の利用を想定すると決して高くない」という(画面6)。他方で、「ただし、取引単価が高くて件数が少ないケースだと高くなるので、そういった場合は相談いただきたい」とのコメントもあるので、応相談といったところだろうか。

画面6 銀行振込の手数料体系

Stripe・共同代表取締役の荒濤(あらなみ)大介氏(写真2)は、「B2Bの企業間取引にこそDX化の機会は大きくて、インパクトがある。(銀行振込機能の場合)335兆円という市場規模のポテンシャルがあるので、その中で飛躍的な成長を遂げていきたい」と導入拡大の拡大に意欲を見せている。

写真2 Stripe・共同代表取締役の荒濤 大介氏