2019年10月にVisaのライセンスを取得した千葉銀行は、クレジットカード事業を銀行本体事業に切り替えた後、2020年からはキャッシュカードと一体型のVisaデビットカードを主力商品の1つに据えた。同行が描いた「キャッシュレス」からの収益増は想定通りに進んでいるが、さらにその先にはシステムの共同化や業務の合理化をにらんだ地銀広域連合との連携が視野に入っている。2月22日にビザ・ワールドワイド・ジャパン(Visa)が開催したVisaデビットの記者向け説明会で、千葉銀行がカード事業の進捗を語った。

カード発行・加盟店ともにFC事業から銀行本体事業に転換

千葉銀行の個人向けカード事業はかつて、子会社であるちばぎんジェーシービー(JCB)カードとちばぎんディーシー(DC)カードを通じて取り組むクレジットカード事業のことを指していた。しかし、「競争の激化とキャッシュレス決済比率の伸びの加速、そして銀行における決済取引の縮小」(千葉銀行 執行役員 カード事業部長の俣木 洋一氏/写真1)をにらみ、銀行本体で手掛けることに方針転換する。

写真1 千葉銀行 執行役員 カード事業部長 俣木 洋一氏

2019年10月にVisaのライセンスを取得してクレジットカード事業を銀行本体で内製化。先述したグループ2社ではクレジットカードの新規募集と発行を停止し、千葉銀行が直接カードを発行する形態(いわゆる銀行本体発行)に事業を改めた。併せてカード加盟店事業も銀行本体での取り組みを開始し(JCBブランドはちばぎんジェーシービーに取次)、カード事業を千葉銀行の業務に集約した。

画面1 TSUBASAちばぎんVisaデビットカード・Visaビジネスデビットカードのラインアップ

これらと同時並行して、新たなカード事業の目玉商品として前面に押し出されたのが国際ブランドを搭載した「ブランドデビットカード」の発行だ(画面1)。JCBブランドに続き、2020年にはVisaブランドを冠した「TSUBASAちばぎんVisaデビットカード」の提供を開始した。

「QR決済でもなく電子マネーでもなく、なぜVisaデビットを選んだのか。それは『銀行にしか出来ないこと』にこだわった結果だ。お持ちのキャッシュカードをそのままお買い物に利用できるので、日常的に使ってもらいやすいはず」(俣木氏)

順調に推移する加盟店事業、キャッシュカード代負担増も「影響は小さい」

しかし、キャッシュカードを用いたキャッシュレスは良いことばかりでもないのではないか。思い出していただきい。一般的に銀行のキャッシュカードには「有効期限」がなく、一度口座を開いたら最後、壊したりなくしたりしない限り、長くそのカードを使い続けるのが通常だろう。しかし、キャッシュカードにブランドデビットカードの機能が載った瞬間、「有効期限(MM/YY)」が設定されるため、銀行は定期的に新しいカードを発行して差し替えていかねばならない。コスト負担増はカード事業の足かせにならないのだろうか?

「確かに(キャッシュカードと違って)デビットカード一体型は5年でカードの更新時期が来る。これにはICチップの安全性の問題も込められているが、都度発生するコストとしてはカードを作るためのプラスチック代と郵送代くらいなので、コストインパクトとしては小さい。従来はクレジットカードを作っていたが、フランチャイズで行っていたため(銀行側に)業務委託費が大きくかかっていた。それに比較すると、当行のすべてのお客様にデビットカードを総付けしても採算が合うようになっている」(俣木氏)

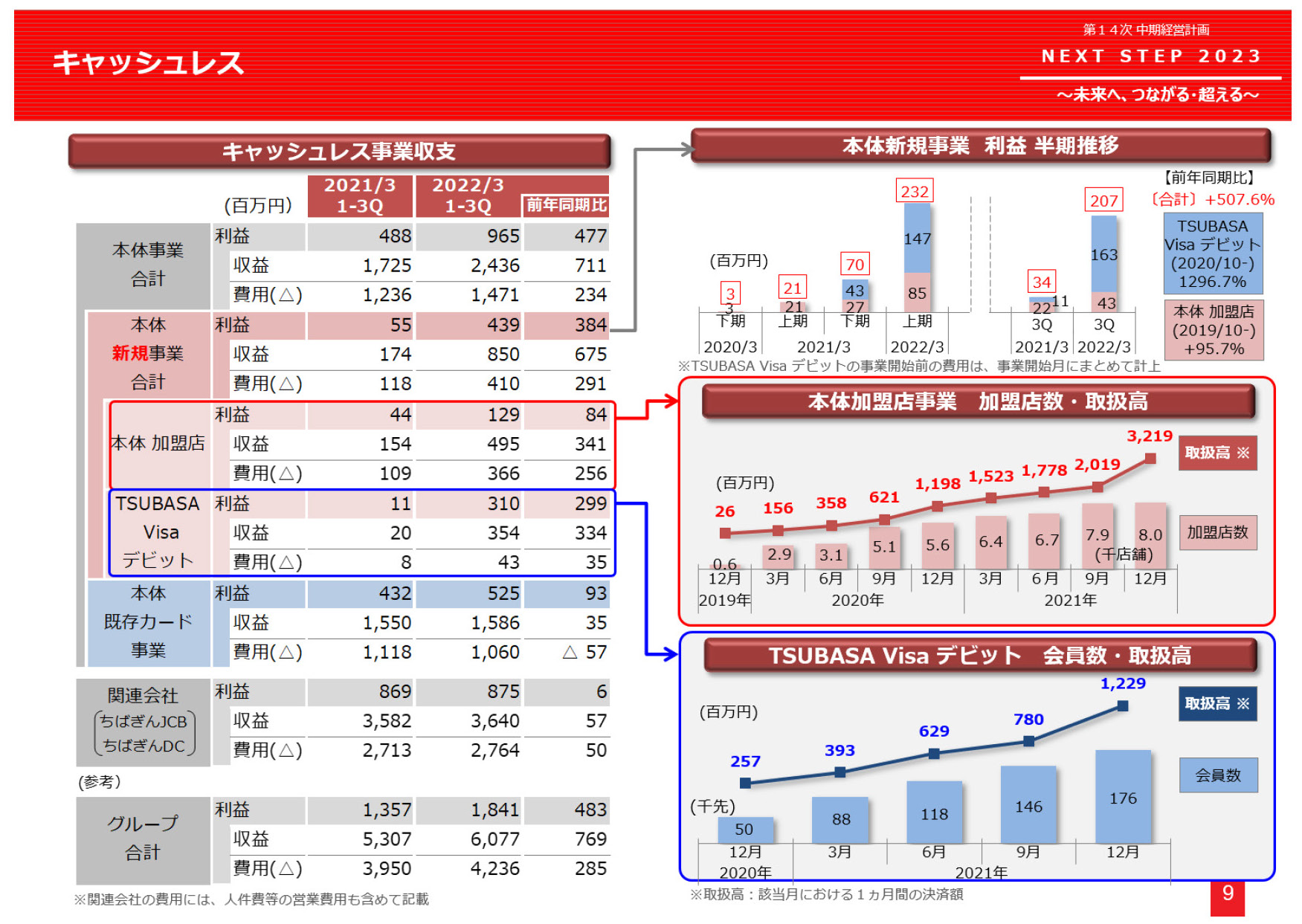

実際に千葉銀行のカード事業では加盟店から得られる決済手数料が主な収益源となるが、「17万人のうち20%近く利用していただいており、順調に使ってもらえている。大半の方は過去に現金派だった方だと考えているが、予想以上に早いペースで回収が進んでいきそう。採算は良いと考えている」(俣木氏)と好調だという(画面2)。

画面2 カード事業の推移状況(千葉銀行のIR資料より)

キャッシュレスの日常利用を後押しするデビットカード

一貫して「デビットカード推し」に見える千葉銀行。しかし、商品ラインアップとしてはクレジットカードも引き続き提供している。クレジットとデビットの棲み分けについてどのように想定しているのだろうか。

俣木氏は「お客が選ぶことであり、当行としては皆さまのニーズを満たす、すべてのサービスを提供することが役割」とことわった上で、私見を話してくれた。

「クレジットカードは3億枚以上発行されていて頭打ち感があると言われるが、実際に当行でも伸びが鈍化している。(日本人は)提携カードを含めて1人3枚持っていると言われながら、一方でその利用比率(キャッシュレス比率)は最近までは20%程度に過ぎなかった。つまり、クレジットカードは持っていてもキャッシュレスに使っていなかった、との仮説が成り立つ」

かつては自身も現金派だった、と振り返った俣木氏は、その実感を込めて「クレジットカードの『先払い』であることが『ツケ払い』というネガティブな印象に映ることもあったかもしれない。現金払いを好む方々の特徴として『その場で払ってしまいたい』という方の数が多いのではないか。クレジットカードは大きな買い物をする際や、手元に現金がない時に利用いただく一方で、日常払いは『キャッシュカードにお買いもの機能を装備した』デビットカードがご利用いただけるのではないか」と話した。

今後もさらなるプロモーションを通じて、クレジットカードとデビットカードの位置付けを丁寧に説明しつつ、両カードともに推進していく方針だ。

地銀連合アライアンスとのシステム連携にも可能性

カード事業を軸として、キャッシュレスに銀行本体で取り組む千葉銀行。先述の通り、発行事業と加盟店事業を自ら取り込むと同時に、業務やシステムの内製化を果たした。俣木氏は「これによってコスト削減と開発の自由度を得た。その結果として、サービスの提供力が増した」と胸を張る。その目線の先には、カード決済ユーザーとしての預金者だけでなく、他行との連携もあるようだ。

別に千葉銀行では、地銀広域連合ともいえる「TSUBASAアライアンス」(TSUBASAアライアンス参加銀行:千葉銀行、第四北越銀行、中国銀行、伊予銀行、東邦銀行、北洋銀行、武蔵野銀行、滋賀銀行、琉球銀行、群馬銀行/2021年12月現在)に参画しているが、ここでの主要検討項目でもあるシステム共同化などの観点から、「TSUBASAキャッシュレス決済プラットフォーム」を構築している。この枠組みを通じた加盟店事業での業務連携がすでに始まっているという。

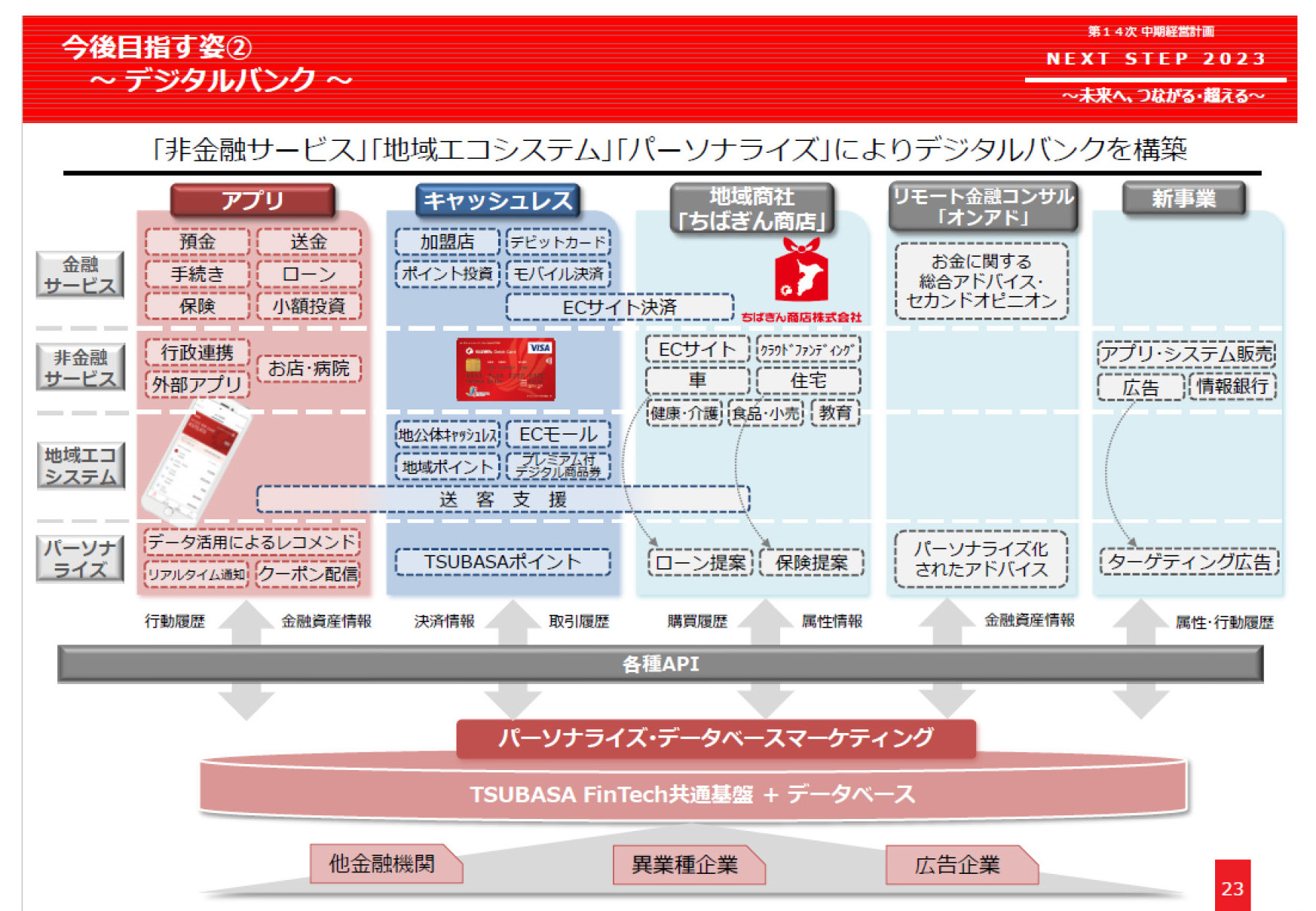

「まずは加盟店事業から共同で活動を開始したところで、アライアンスの中での情報共有から進めているが、その先に見据えているのはデジタル化だ。例えばポイントシステムには送客効果が認められるが、これを共同でやっていく(画面3)。また、金融機関は現在、地域商社を設立する動きにある中で、地域の産品をお互いにモール化するなど、EC決済を自前や共同でやっていくなどの連携も可能になっていくだろう」(俣木氏)

画面3 アプリおよび地域商社との送客支援況(千葉銀行のIR資料より)

イギリスではVsaデビットが現金を上回る

銀行本体が発行する「ブランドデビットカード」の取引実績が拡大してきた背景には、2010年代後半頃から日本国内での「Visaデビット」の普及プロモーションを強化してきたビザ・ワールドワイド・ジャパン(Visa)の旗振りも大きいだろう。千葉銀行のようにVisaデビットを発行する銀行の数は37行(2022年2月現在)で、発行枚数は1,770万枚(2021年12月末現在)に上る。その取扱高も、絶対数値は非公開なものの、Visaによると直近の10年間で20倍に成長したという(2012年と2021年のショッピング取扱高ベースを比較して算出)。

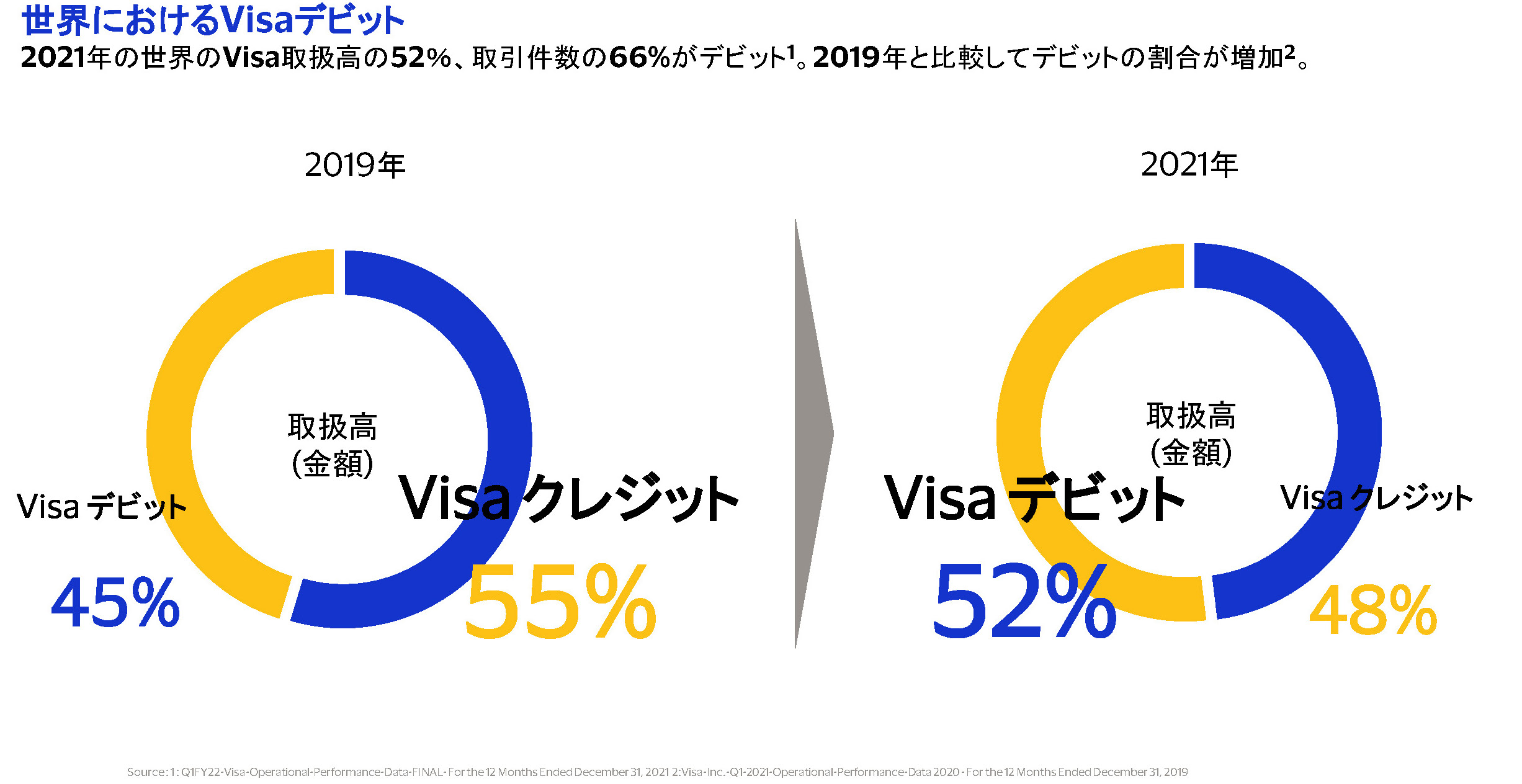

急速に広がる日本のVisaデビットだが、世界の勢いはさらにケタ違いであることに驚く。世界全体で見ると、2021年のVisaデビット実績は取扱高(金額)ベースで52%に達しており、Visaクレジットの48%を上回った(画面4)。取引件数でも66%がVisaデビットが占めるという。ビザ・ワールドワイド・ジャパン コンシューマーソリューションズ部長の寺尾 林人氏(写真2)は「Visaデビットの日常利用が増えたことによる影響」と分析する。

画面4 VisaデビットとVisaクレジット取扱高の推移(全世界)

写真2 ビザ・ワールドワイド・ジャパン コンシューマーソリューションズ部長 寺尾 林人氏

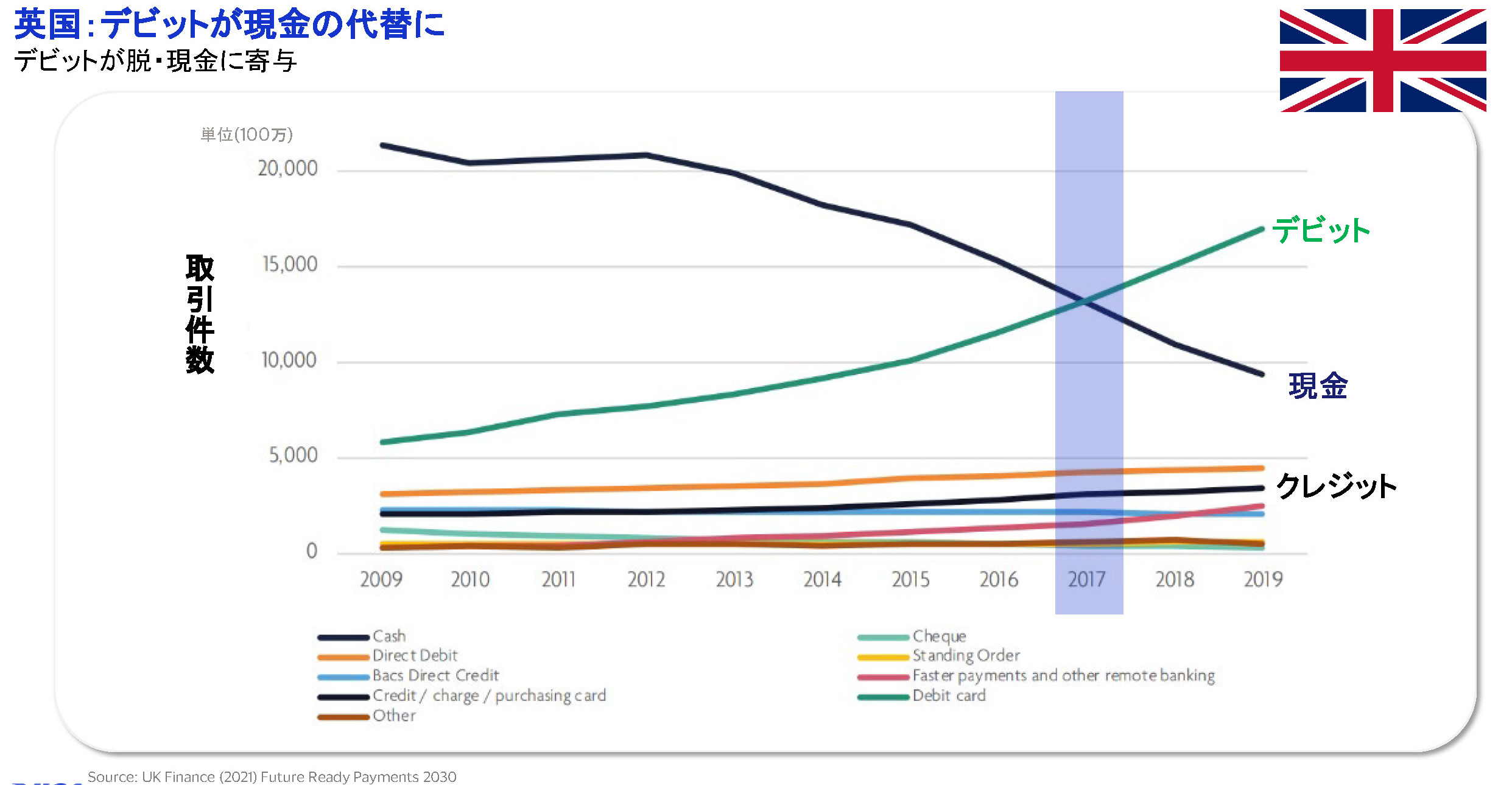

Visaデビット先進国の例として、イギリスでは2017年以降、なんと取引件数でVisaデビットが現金を上回っているのだという(画面5)。寺尾氏は「ロンドンオリンピックもトリガーとなって、現金からのシフトが進んだ。日本でも今後5〜10年の将来スパンで見てVisaデビットが受け入れられれば、同様のシフトは起こり得る」と楽観的な見方を示した。

画面5 イギリスにおける決済手段別推移(取引件数ベース)

利用者の視点で見れば、日常の買い物で頻繁に利用されることこそがVisaデビット拡大の条件だが、寺尾氏は、銀行が現在求められているデジタルトランスフォーメーション(DX)の文脈で、Visaデビット導入の意義を説明した。

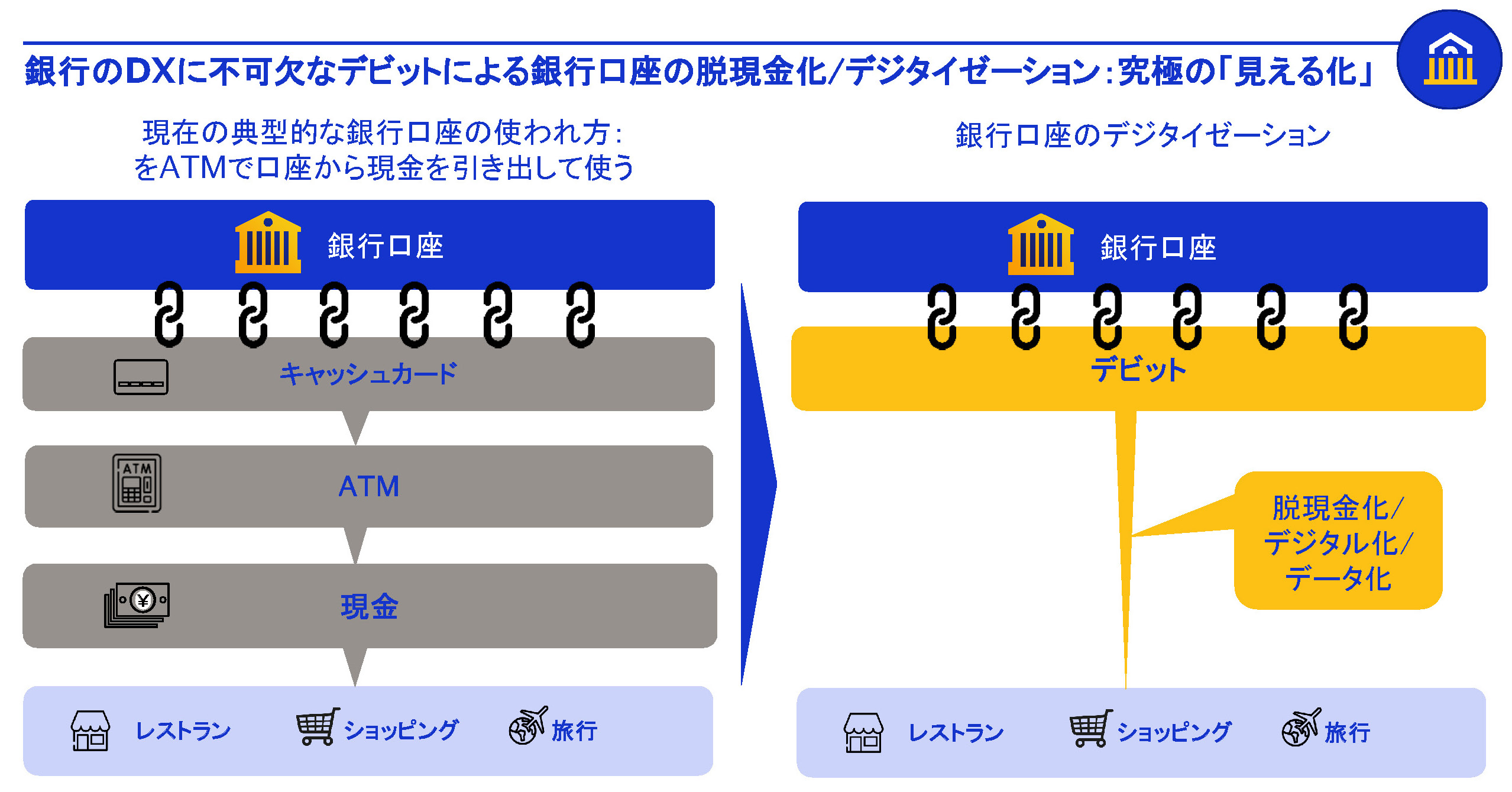

わかりやすいのが画面6に示された、「ATM&現金」で起こる預金者の行動とVisaデビットを利用した場合の行動の比較図だ。ひとくちに、「ATMまで足を運んで、キャッシュカードを使って現金を引き出して、お店で使う」の下りが、圧縮される。ただ必要なくなるだけでなく、取引のデジタル化がひいては購買取引などのデータ化につながり、銀行のデータ利活用に道を開く可能性まで言及している。

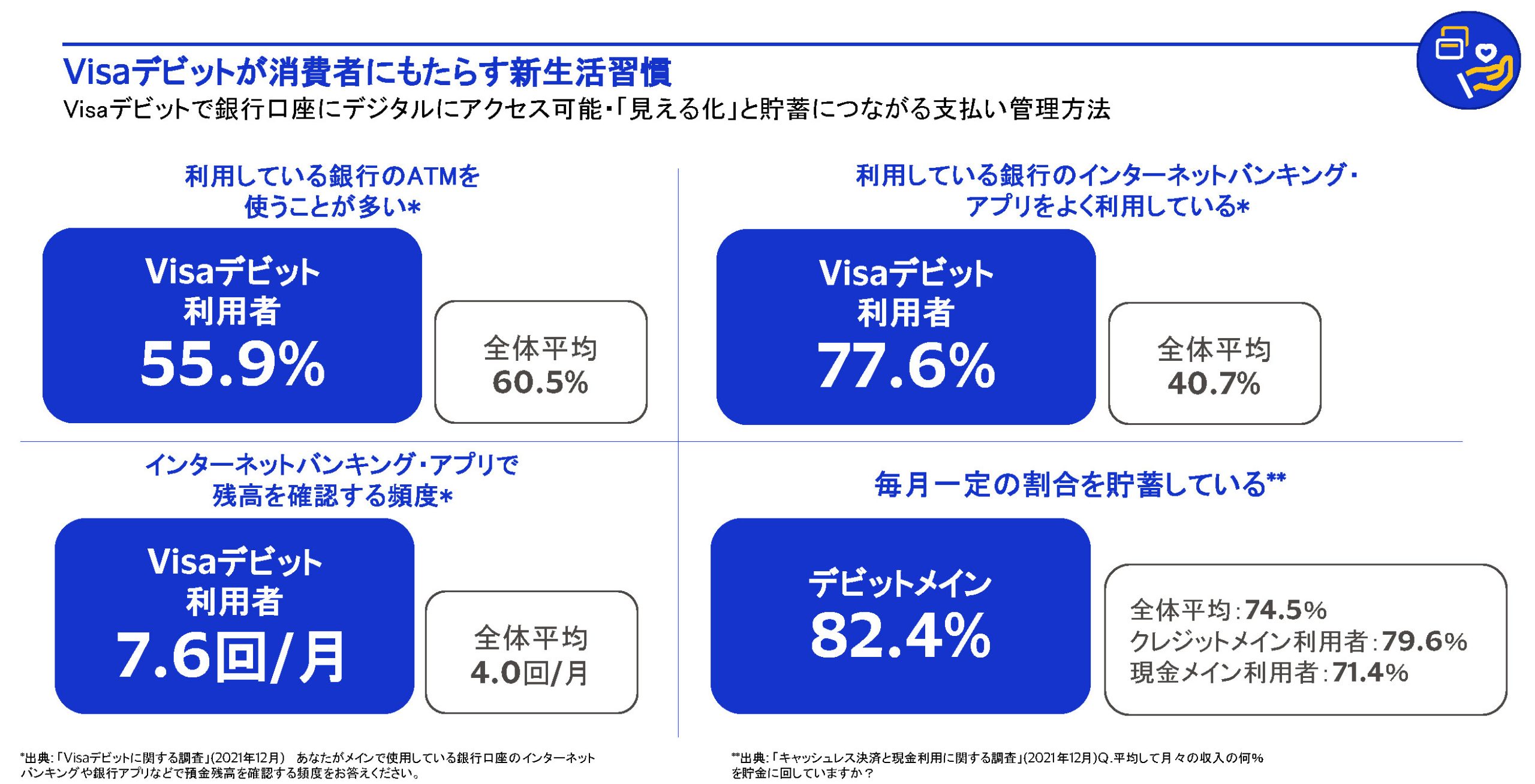

銀行業務や銀行口座のデジタル化という観点では、インターネットバンキングやスマホアプリなどの活用も課題だが、Visaデビットユーザーはその点でも親和性の高さが見られるという(画面7)。

画面6 Visaデビットによる銀行口座のデジタイゼーション

画面7 Visaデビットユーザーの銀行サービス利用状況

Visaではカードを決済端末にかざすだけで利用できるタッチ決済などとVisaデビットの相性の良さなども交えながら、今後も日本国内でのさらなる普及拡大を進めていきたい考えだ。