タレスジャパンは9月25日、東京都内で記者説明会を開催し、EMV技術とセキュリティ、「サイレント認証」などに関して最新の状況を紹介した。今年4月に買収したジェムアルトの事業経緯に鑑みると、「ICカード専門企業」の印象が強い印象を残しているが、日本でも最近注目を集めているコード決済や、「○○Pay」にも貢献できる技術を用意しているという。

旧ジェムアルトの事業が占める割合は全体の50%に

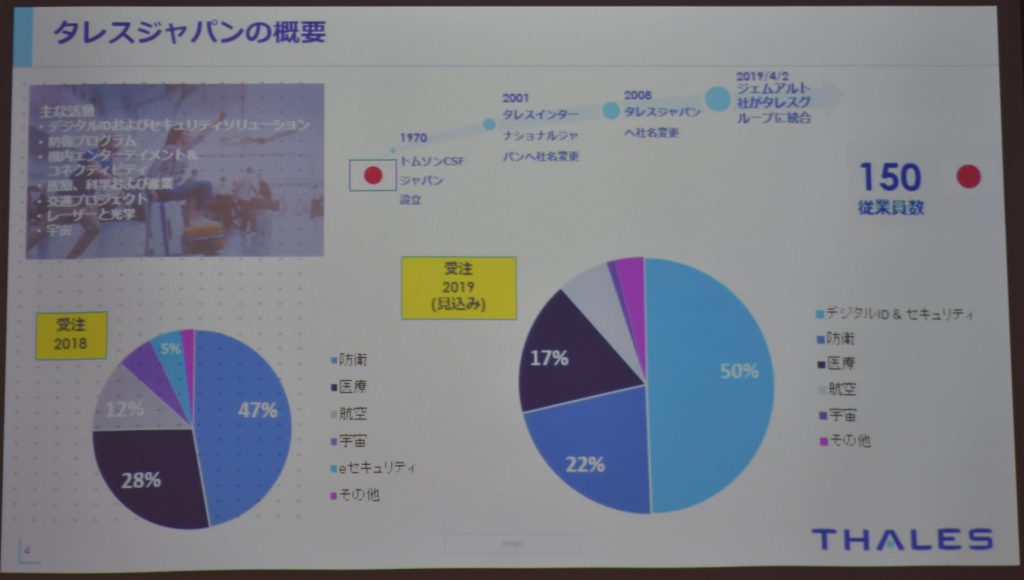

タレスは世界68カ国で事業を展開、8万人の従業員を擁し、2018年の実績では190億ユーロを売り上げる巨大企業である。その日本法人であるタレスジャパンの状況について、昨年10月に同社の代表取締役社長に就任したシリル・デュポン氏(写真1)が紹介した。

ジェムアルト買収前のタレス日本法人のポートフォリオでは「防衛」の割合が最も大きく、受注全体の約47%を占めていた。しかし、2019年の受注見込みは、ジェムアルトの買収により同社の事業を引き継いだDIS部門(デジタルID&セキュリティ)の売上が全体の50%を占める内容へと変化した(写真2)。日本法人のスタッフは150名。

写真1 タレスジャパン 代表取締役社長のシリル・デュポン氏

写真2 ジェムアルト買収前後でのタレス日本法人のポートフォリオ変化。ちなみに「防衛」とは、日本の自衛隊や海上保安庁などに対して秘匿通信の技術などを提供しているそうだ

続いて、タレスグループでアジア太平洋地域のマーケティングディレクターを務めている鈴木 信太郎氏(写真3)から、最新の市場データや情報を交えながら2019年における世界のキャッシュレス動向について解説が行われた。「キャッシュレス化が世界的に進み現金の取扱高が減っているのはもちろんだが、カード(の取扱高)は伸びている。その要因は非接触IC方式の普及にある。ユーザーに利便性を感じていただけている結果が表れている」

非接触IC方式では形状がカードに縛られないことから、リストバンドやピンバッジといった異形状のサービスにも同社の製品が採用される機会が増えているという。また、非接触ICの支払方法についても残高を事前にチャージして使用するプリペイド型のものが登場しており、「お子さんでも利用できる。子どもはチャージできないが、大人がモバイルアプリを使ってチャージしてあげるような使い方ができる」(鈴木氏)という。

鈴木氏が非接触ICをめぐる世界的な傾向の中で特に注目するのは、VisaやMastercardといった国際ブランドの付いた決済カードを改札機にかざしてそのまま乗車利用できる交通機関の事例が増えていることである(写真4)。

写真3 タレスグループ アジア・パシフィック地域 マーケティングディレクターの鈴木 信太郎氏

写真4 世界の多くの都市でEMVに準拠した銀行発行の非接触ICカードに対応する交通機関が増えているという

「国際ブランド会社では近年、これらの『アカウントベースドチケッティング』に力を入れている。ロンドンで初めて導入された後に広がりはじめたが、シンガポールでも今年採用され、インド、マレーシアなどアジア圏でもそういう状況になりつつある。どこの国から来た旅行者であっても手持ちのカードをかざしてそのまま交通機関を利用できるので大変便利」(鈴木氏)

翻って日本国内では交通事業者が発行する専用カード方式が主流だが、海外経験の長い鈴木氏の体感では、「運賃収受の業務はそれ自体費用がかかるし、専用のカードを発行すればそのコストも必要になるので、交通事業者にとっても銀行カードの利用は合理的。海外では概して交通事業者の数がそれほど多くないことも日本市場との違いになるが、『交通』ブランドへの固執も少なく感じられ、銀行のサービスが受け入れられやすいのかもしれない」と感じるという。

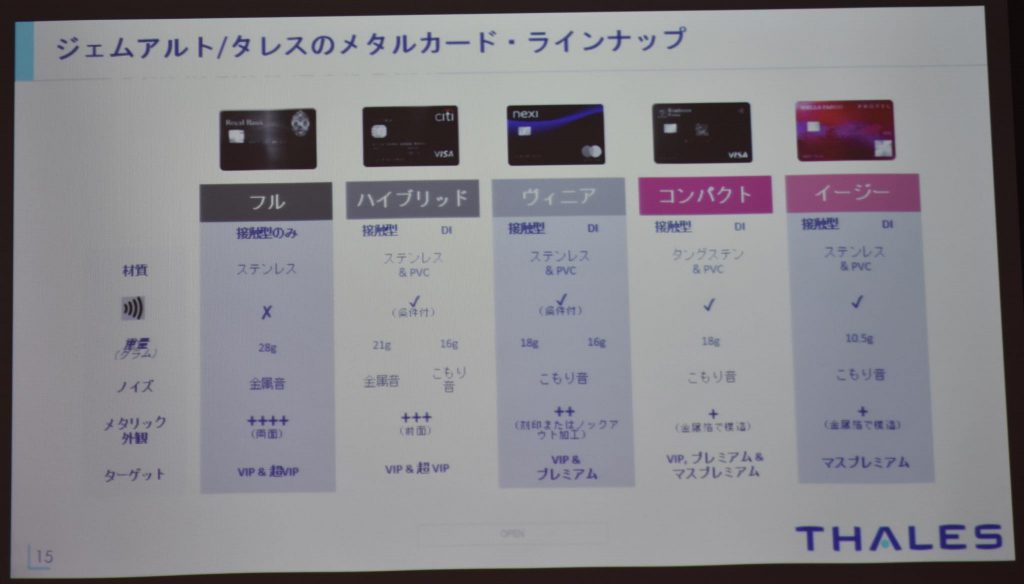

さらに銀行によるカードビジネスの傾向として、最近は金属感のある「メタルカード」への注目が高まっているそうだ(写真5)。カード券面にカード番号などを記載しないことでも話題になった「Apple Card」だが、こちらもメタルカードを採用。アメリカのシティバンクやウェルズファーゴなどでも導入が進んでいる。メタルカードは当然、一般的なプラスチックカードに比べて費用が嵩むが、希望者への付加価値サービスと位置付け、銀行が利用者に追加料金を課して運営するケースが増えているという。

写真5 一口にメタルカードと言っても、価格や性能に比例して各種のバリエーションが用意されている

「EMVの外にある○○Payにも貢献していきたい」

2019年4月にタレスグループ・金融事業本部の本部長に就任した藤森 貴之氏(写真6)は、鈴木氏の説明を引き継ぎ、キャッシュレス化の課題と解決策について説明した。藤森氏は「日本のキャッシュレス化に必要なモノは何か?」との問いを掲げ、「その答えは利用者の『ユーザー体験』に限ると思う」との見解を示した。「直感的で、早い、便利。こうしたものが日本でキャッシュレス化が受け入れられていく要因ではないか」(藤森氏)

その上で、最近の日本国内で起こっているコード決済の不正利用事案に触れ、これらに共通する課題を、①厳格なID管理、②2要素認証の実施、の2つにまとめた。コード決済の場合には、決済カードの国際的な標準仕様である「EMV」に準拠していないが、タレスとして推進する製品はEMV準拠が基本になっている。

「EMVの素晴らしいところは世界中で使われていること。それでいて、カード形状でないウェアラブルや、生体認証機能をICカードの2つ目の認証に追加搭載した生体認証カードなど、利便性を損なわないようにユーザー体験を洗練させてきている(写真7)」(藤森氏)

写真6 タレスグループ 金融事業本部 本部長の藤森 貴之氏

写真7 リストバンド型のウェアラブルデバイスや、そこに挿入して使用する小型の非接触ICモジュールなども提供するタレス。生体認証カード(写真左上)に関しては、タレスとしては2019年中に国際ブランドの認定を取得できる見込みで、2020年から実導入が始まると見ている

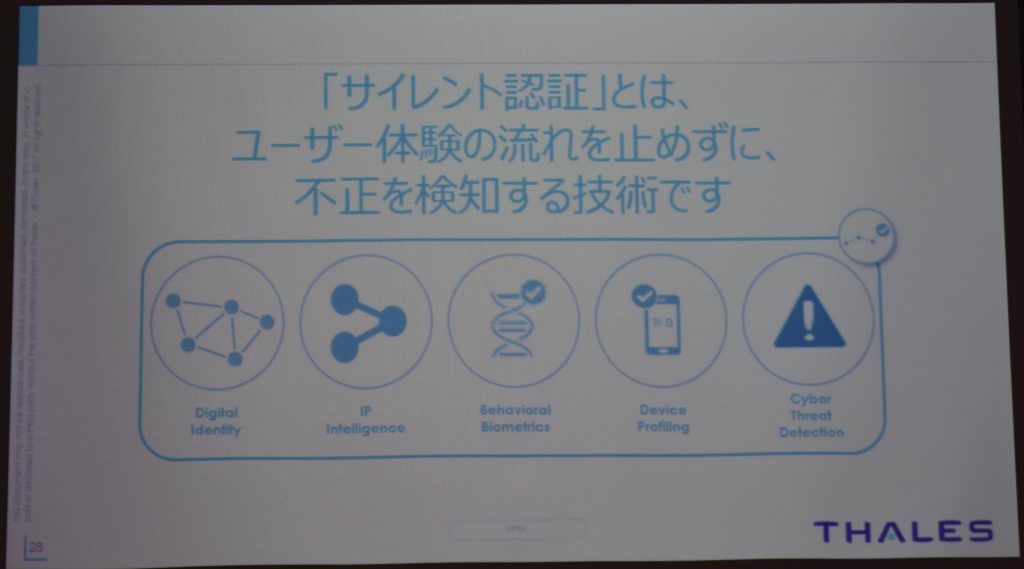

ただし、「QRコード決済などEMVの外のところで提供されている○○Pay」(藤森氏)のようなサービスに対してもタレスとして貢献できる役割があるという。それが同社の提供する「サイレント認証」だ(写真8)。

具体的にはモバイルアプリやサービスの利用時に、利用者の「振る舞い」の特性やデバイスの位置情報、使用中のデバイスの情報などを総合的にスコアリングして評価する。その結果、不正利用の疑われる取引にはアラートを出したりする一方、信憑性の高い取引ではPIN入力を省略できるなどの機能的特徴を持つ。実際、日本国内の実績としても、金融機関のネットバンキングのバックエンドで稼動しているという。

「サイレント認証はいかなるオンラインサービスにも転用できるので、将来は金融以外の領域でも展開していきたい」と藤森氏は意欲を見せた。

写真8 システムのバックエンドで機能する「サイレント認証」は、インターネットバンキングやコード決済などにも応用が可能