5月15日に正式発表となった三井住友カードとソフトバンクのデジタル分野における包括的な業務提携。両社のグループ会社を含み、また非金融分野にもまたがる広範囲での提携がうたわれているが、本誌が注目するのは互いに決済サービスでしのぎを削る三井住友カードとPayPayが一体どのように組めるのか。見えてきたのは、またしてもあのVisaカードが生み出した「変態的な」サービス連携のカタチだった。

大連立か? 呉越同舟か? OliveとPayPayの新しい関係

5月14日に新聞各社がこぞって報道した「PayPayと三井住友カードの業務提携」。明けて5月15日の午後には、当事者である三井住友カードとPayPay、さらには両社それぞれの親会社である三井住友フィナンシャルグループ、ソフトバンクの代表者も揃い踏みで正式な記者発表会が催された(写真1)。

写真1 記者発表会の登壇者。写真左から、PayPay 代表取締役 社長執行役員CEOの中山 一郎氏、ソフトバンク 代表取締役 社長執行役員兼CEOの宮川 潤一氏、三井住友フィナンシャルグループ 取締役 執行役社長 グループCEOの中島 達氏、三井住友カード 代表取締役 社長執行役員CEOの大西 幸彦氏。中島氏からは「日本のキャッシュレスを牽引する三井住友カードとPayPayの大連立を実現するもの」とのコメントもあった

発表された内容は、単に三井住友カードとPayPayの機能が連携するにとどまらない広範なものだった。詳細は以下のプレスリリースに記載されているので、ご確認いただきたい。

三井住友カードとソフトバンク、デジタル分野における包括的な業務提携に合意 ~ 三井住友カード・Olive やソフトバンクのグループ各社のデジタルサービスの連携により革新的な顧客体験を創出 ~【PDF】

https://www.smbc-card.com/company/news/news0002040.pdf

ちなみに発表会当日の各社の発言をさらに詳しく知りたい方は、日経新聞が記者会見での質疑応答をすべて文字起こししてくれているので、以下の記事をチェックされることをお勧めする。

「キャッシュレスナンバーワンに」 三井住友・ソフトバンク会見詳報 – 日本経済新聞

https://www.nikkei.com/article/DGXZQOUB151JQ0V10C25A5000000/

さて、先に紹介したプレスリリースの中で、具体的に三井住友カードとPayPayの機能連携に関連するものは以下の3つだった。

①「PayPay」で三井住友カード優遇

② 「Olive」で「PayPay」を優遇

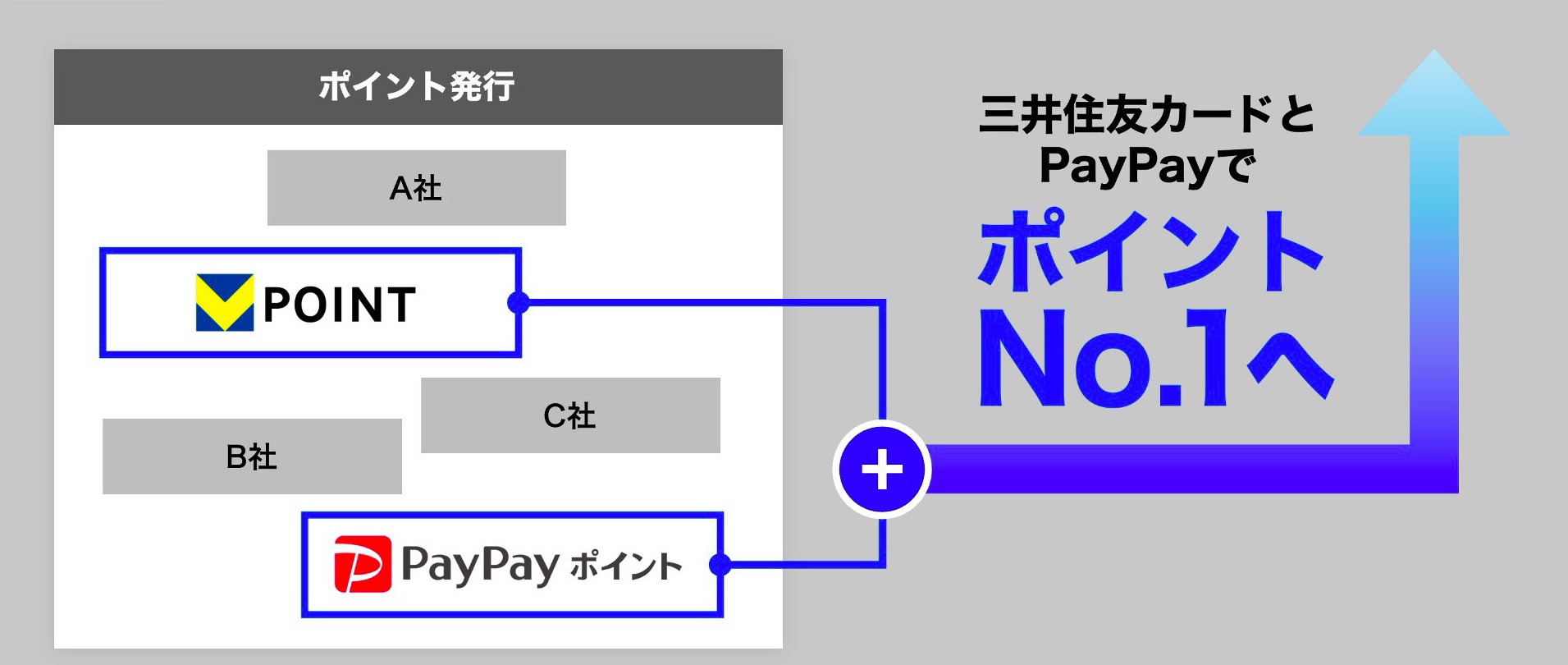

③ 「PayPayポイント」と「Vポイント」の相互交換を検討

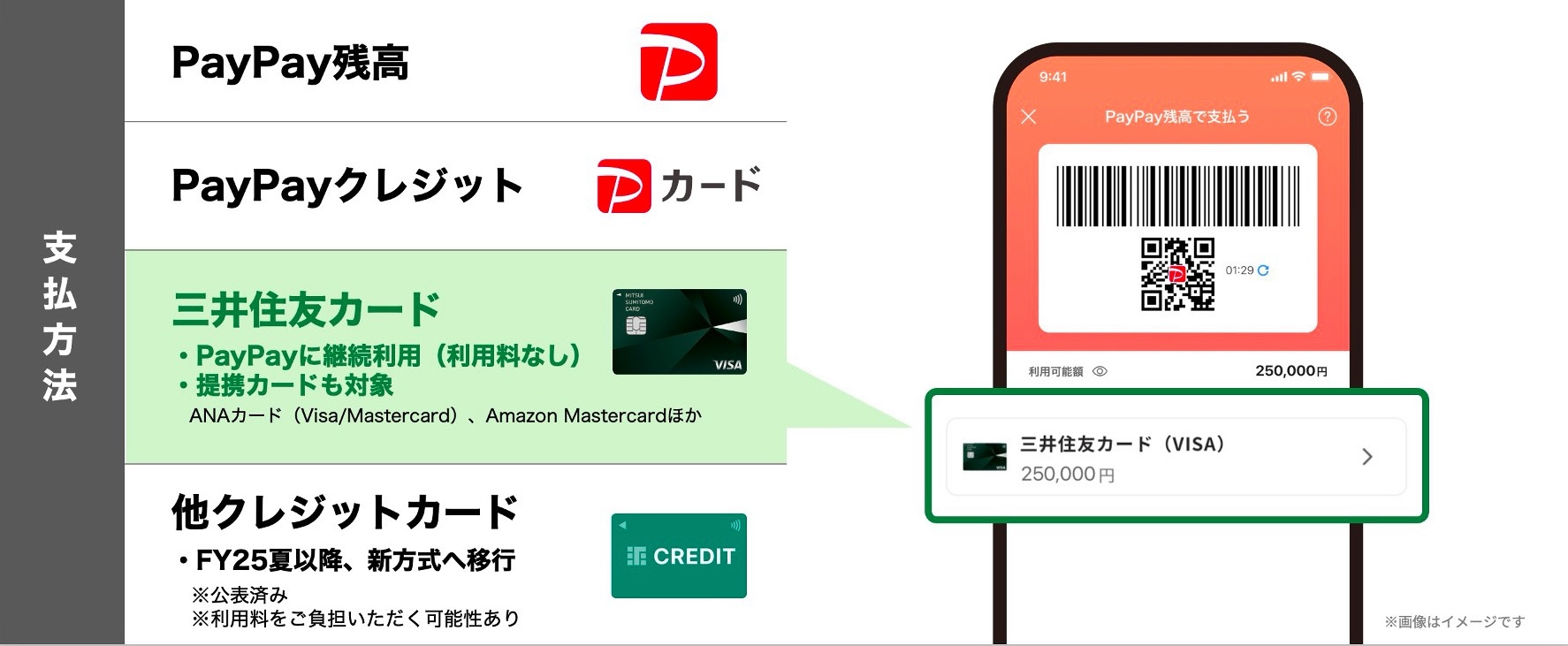

このうちの①は、PayPayアプリへのクレジットカード紐付けに関するもの。PayPayでは事前に入金しておくプリペイド式の「残高支払い」以外に、登録したクレジットカードを通じて支払う「クレジットカード払い」がある。このカード登録に際してPayPayカード以外のクレジットカードでは、クレジットカードの国際ブランド(Visa・Mastercard)との協議次第では今年の夏から手数料が発生する可能性があるとの予告がPayPayからアナウンスされていた。

2025年以降の他社クレジットカードの利用について – PayPayからのお知らせ(2024年12月5日)

https://paypay.ne.jp/notice/20241205/f-creditcard/

今回の提携では、三井住友カードが発行するクレジットカードが引き続き手数料無料でPayPayに紐付けて利用できる措置が盛り込まれた(三井住友カードが発行者であるANAカードとAmazonカードも対象)。これが①の「PayPayでの三井住友カードの優遇」に当たる(画面1)。PayPayカードで提供されているような還元優遇策が適用されるかについては、今後の検討事項とした。

また③は、PayPayのポイントと「Vポイント」が相互交換可能になるもの(画面2)。これも両社の提携と聞いて想像し得る協業範囲といえるだろう。

画面1 PayPayで三井住友カードを優遇(出典:2025年5月15日に開催された4社共同記者発表会でのPayPay説明資料より)

画面2 VポイントとPayPayポイントが相互交換できるようになる(出典:2025年5月15日に開催された4社共同記者発表会でのPayPay説明資料より)

三井住友のVisaカードを使うと、PayPay残高で支払われる驚き

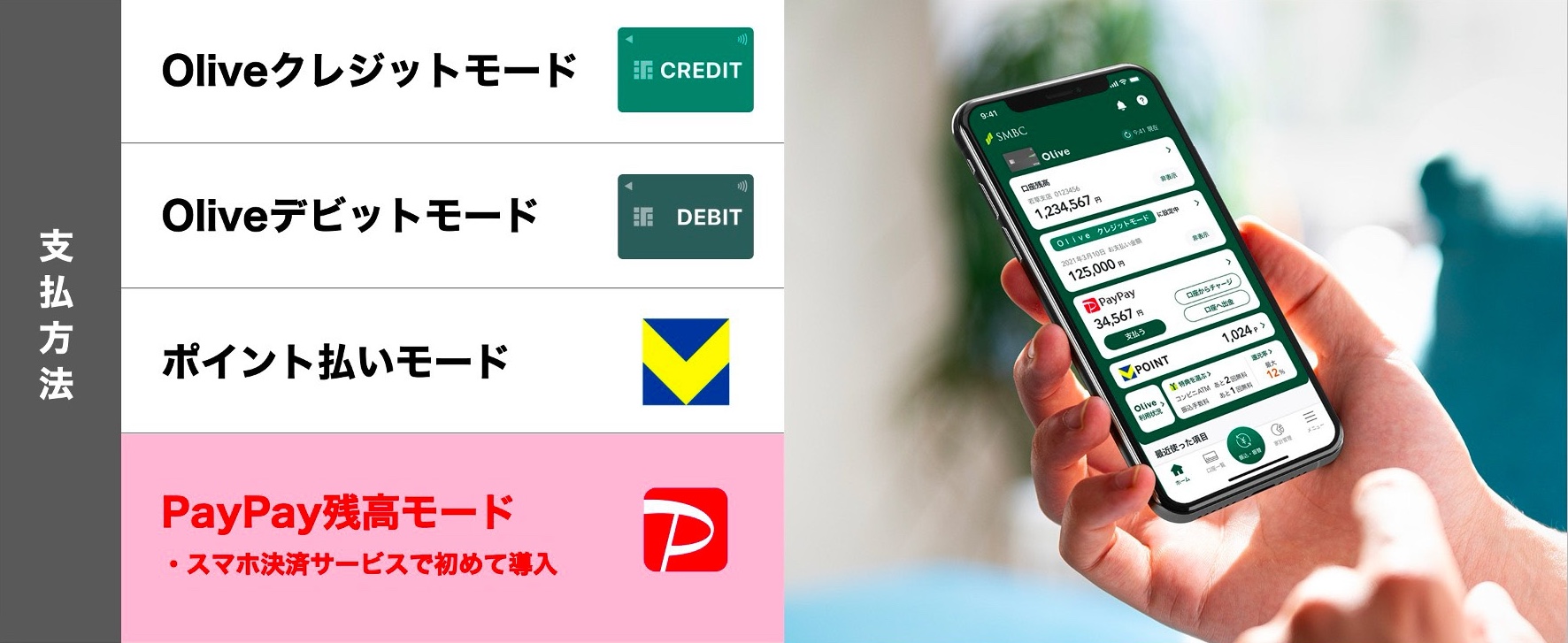

そして、②の「OliveでのPayPay優遇」がある。本誌、電子決済マガジンでは、正式発表前の予想として、SMBCグループの推すOliveアプリの画面下部に、「赤いPayPay支払いのボタン」が付くのだろう程度に考えていた。しかし、いざ蓋を開けてみれば、はるかに予想を超えて両社のサービスが「融合」した驚くべき内容だった。

その中身とは、Oliveの「フレキシブルペイ」モードにPayPay残高支払いモードが追加されるというもの(画面3)。ここでフレキシブルペイについておさらいしておこう。フレキシブルペイはOliveの目玉として登場した決済サービスで、Oliveアプリからの切り替え操作だけで、1枚のVisaカード(マルチナンバーレスカード)をクレジットカード、デビットカード、ポイント払いカードの3種類のカードに変身させてしまう機能であり、2023年3月に世界で初めて搭載した。同様の機能を持ったカードが他社から登場したというニュースは、その後もお目にかかったことがない。

画面3 フレキシブルペイに「PayPay残高モード」が加わる(出典:2025年5月15日に開催された4社共同記者発表会でのPayPay説明資料より)

その発想と採用された技術のユニークさは、本誌レポートで克明に紹介しているが、今でもアクセス数の多い人気記事となっている。

【実際に使ってみた】Oliveフレキシブルペイのカード番号は全部同じ。完全クラウドで切り替わる仕組みだった | 電子決済マガジン

https://epayments.jp/archives/47147

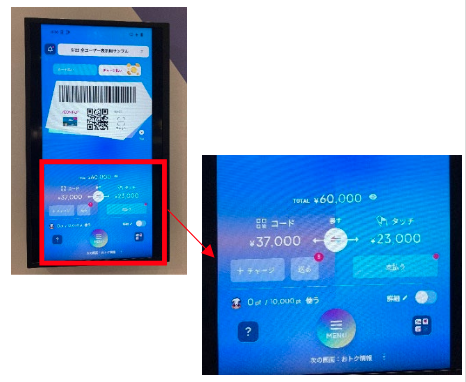

これに、4つ目の支払モードとして「PayPay残高支払いモード」が加わるという。つまり、見た目にはVisaカードを使っているだけの人が、実はPayPay(残高)を使っていたという摩訶不思議な行動パターンが新たに生まれることを指している(写真2)。結果として、PayPay(残高)がVisaプリペイドカードになっただけとも言える。それでも、これまでPayPay加盟店でしか使えなかったPayPay(残高)が世界中のVisa加盟店で使えるようになるインパクトは大きい。

写真2 お店の人はVisaカードで支払っているとしか思えない立ち振る舞いで、PayPayが使えるようになる(写真はイメージです)

「これまで三井住友カードとPayPayとは対抗軸に見えていたので(本発表に)驚かれたかもしれない。当社はお客様と加盟店の両方から健全なキャッシュレス社会実現をリードしていく、より一層のカード利用の促進に取り組んでいく、その精神はまったく変わらない。しかし一方で、PayPayがこの7〜8年のうちに広く日常的に使われる決済手段になったことはまぎれもない事実だ。非常に多くの方がクレジットカードとPayPayの両方を持ち、使い分けているのが現実。そうであれば、両方がもっともっとスムーズに使えることが一番の顧客ニーズではないかと考えた。PayPayは三井住友カードと最も相性の良いコード決済になり、三井住友カードはPayPayと最も相性の良いカードになる」(三井住友カード・代表取締役 社長執行役員CEOの大西 幸彦氏)

ただ、仮に本誌が予想した「Oliveアプリの画面下部に赤いPayPay支払いのボタンが付く」形態でのサービス連携だった場合、互いに決済を起点としたスーパーアプリを標榜している点で、お互いにポータル(玄関口)の取り合いになる可能性があったが、採用されたフレキシブルペイを介した連携の場合、店頭ではOliveのVisaカードだけが提示されるので、決済手段として以外の競合が起こりにくいと予想される。先述の大西社長のコメントでは、両サービスが対抗軸ではなく、補完関係にあるとの説明が強調されたが、「PayPayで車を買う方もいらっしゃる」(PayPay・代表取締役 社長執行役員CEOの中山 一郎氏)というように、もはや利用金額帯の違いで「クレジットカードは高額、コード決済は低額」といった短絡的なすみ分けが約束された間柄でもない。その観点からすると、OliveアプリにPayPayボタンを埋め込むのでなく、OliveのVisaカードにPayPay残高を紐付ける今回の提携形態は、三井住友カードにとってよく練られたプランとも考えられる。

一方、②の「優遇」の内容にはフレキシブルペイ以外にも、Oliveアプリ上でPayPayの残高確認と、三井住友銀行口座との間での入出金が出来るようになることも含まれる。しかも、PayPay残高を三井住友銀行口座へ出金する際の手数料は無料になる。言わずもがな、これらの優遇施策は特にPayPayにとってのメリットが大きい。

媒体と支払源の分離・再統合はあちこちで

ここまで見てきたようなOliveフレキシブルペイへの「PayPay残高支払いモード」の追加に対して、本誌では大いに敬意を表しつつ、あえて「変態的な電子決済サービス」と呼びたい。それでなくとも近年、サービスの「重層化」が進んでいると言われるキャッシュレス界隈だが、「重層化」もこれに極まれりといった感がある。

一方で、本事例のような支払時に使用する「媒体」と、「支払源(ペイメントソース)」の分離を踏まえて、これらを自由に組み合わせて使おうとする構想は最近のトレンドでもある。例えば、イオンでは今年6月をめどにIC型電子マネーのWAONとコード決済のAEON Payをアプリ上で統合し、両サービスのプリペイド残高を利用者が指で直感的に行き来させられる新サービスの提供を計画している(画面4)。こうした発想自体は実は新しいものでもなく、楽天グループではオンライン電子マネーの「楽天キャッシュ」とIC型電子マネー「楽天Edy」のプリペイド残高の相互交換を2023年7月から可能にしている。

画面4 2025年6月をめどにAEON PayとWAONを統合管理できるスマホアプリがリリース予定(出典:イオンの2025年3月13日付け報道発表資料「イオンの目指すデジタルシフトを一挙に紹介「リテールテックJAPAN2025」出展」より)

また、今年6月16日からのサービス開始を予定する西日本旅客鉄道(JR西日本)の決済・ウォレットサービス「Wesmo!(ウェスモ)」では、2026年度中に交通系ICの「ICOCA」へのチャージをWesmo!のウォレットアプリから行えるようにすることを目指している。同じ交通系では、東日本旅客鉄道(JR東日本)が昨年12月に発表した「Suicaルネッサンス構想」でも、SFバリュー(残高)やチケットのセンターサーバー化を10年以内に実現する目標と並行して、モバイルSuicaアプリを用いたコード決済機能の提供を2026年秋頃開始の目標で進めている。

このように、プリペイドや資金移動の残高が軒並みオンライン化・サーバー化へ向かう方向で動き出している中で、それら多種多様な決済サービスを1枚のVisaカードにいつでも「紐付けられる」ことを示したOliveのフレキシブルペイは、スマホ全盛時代にあってプラスチックカードの存在意義を見つめ直した意欲的な提案ともいえる。

難点は、筆者が先に示した同サービスの「変態ぶり」が、果たして一般消費者にまで広く伝わっていくのかどうか。その点で、今回発表になった「フレキシブルペイのPayPay対応」の受け入れがどこまで進むのかは、消費者の新しい決済形態への受容度を測るための試金石と言えそうだ。