東京・有楽町の東京国際フォーラムで開催された富士通フォーラムより、2019年5月16日の特別招待日に登壇したジェーシービー・取締役 兼 専務執行役員の三宮 維光氏による講演模様を紹介する。演題は「決済とアイデンティティ領域を取り巻く環境変化」。外部での講演機会が少ないことで知られる三宮氏が、昨今の「キャッシュレス決済」を取り巻く環境変化について思いの丈を明かした。

手数料にだけスポットが当たっていることには違和感を感じる

「本当の『戦略』なんて、わざわざ人前で話す必要性があるのかな」。そんな問題意識からこれまでオープンな場での講演をほとんど引き受けてこなかったというジェーシービー(以下、JCB)の三宮 維光氏(写真1)が、今回、富士通フォーラムへの登壇を決めたのは、最近のキャッシュレス業界の環境変化に対して個人的な見解を述べてみたくなったことに加えて、クレジットカード業界のシステム化を黎明期から支えてくれた富士通からの要請だったという。「今日は私が最近、悩んでいることや考えていることをお話ししたい」と切り出した。

写真1 ジェーシービー 取締役 兼 専務執行役員 三宮 維光氏

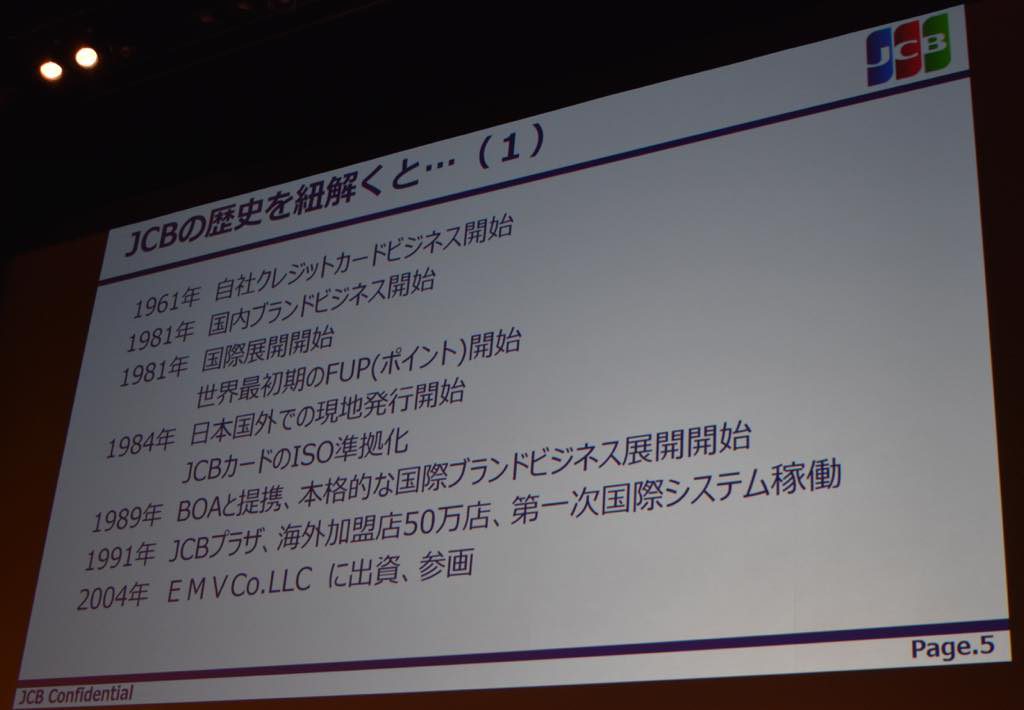

三宮氏の講演は、1961年にスタートしたJCBのクレジットカードビジネスの歴史を振り返ることから幕を開けた(写真2)。1981年に始めたJCBの国際展開では、「(海外加盟店の獲得は)1軒ずつ担当者が足を運び、まさに手作りで獲得していた。それを国内と同じようにライセンス展開を始めようということで、1989年にバンクオブアメリカと提携した」という。この転換によって、それまでの8年間で8万店たらずだった加盟店を、以降の3年間で50万店まで拡大させることに成功した。

写真2 カード番号を国際標準(ISO)に合わせた1984年がJCBの転機だという

それから約30年の歳月が流れた。最近では国を挙げてキャッシュレス化が注目されており、現在の日本のキャッシュレス比率20%を40%にするという目標数値も掲げられている。しかし、長くクレジットカード業界に身を置いてきた三宮氏は違和感を感じるという。「20%が40%になるとわれわれの生活に何か嬉しいことがあるのか? キャッシュレスは目的ではなくて、手段なんじゃないかと、ここ最近ずっと考えている」

また、国が上限を設定したり、手数料の一部を支援したりする「キャッシュレス・消費者還元事業」の露出も手伝って、何かとスポットが当たりがちな「加盟店手数料」についても言及した。三宮氏が注目するのは、日本における資金移動コストが高いこと。例えばカード取引が行われると、利用の後日、会員の銀行口座から利用代金が引き落とされ、加盟店の銀行口座に振り込まれる。その際の口座引き落とし手数料や振込手数料はカード会社にとっては支出(費用)となる。

「加盟店手数料にだけスポットが当たっていることには違和感を感じる。例えば、コンビニチェーンではキャッシュレスがすでに導入されているが、全体の4割ほどしか使われていない。(キャッシュレス比率が高まっていないのは)手数料の問題だけではない」

銀行の『○○ペイ』普及にはJ-Debit不人気の原因総括が不可欠

三宮氏は、他国と日本のキャッシュレス比率の比較で注目すべきは、日本のカードビジネスの特殊性だという。それは、日本を除く大半の国において、クレジットカードやデビットカードを発行してきたのは銀行であり、日本では法律(銀行法)との関係で、カード事業が銀行ではない別の事業会社の手で発達してきたことだ。これに関して、「個人的な見解だが、規制がもたらした功と罪があると思う」と三宮氏。

「功」は、カード会社が手掛ける事業の全般を包括する法律がなかったこと。それは全体を包括する所轄官庁がないことにもつながる。そして包括的な規制のない中で、クレジットカード市場はこの20年あまり、二桁成長で推移してきた。これはカード会社にとっては「功」といえる。

「罪」は、本来は一体で成り立つクレジットカード業務が、資金移動を行う銀行と、債権債務が乗るカード会社との別階層にまたがって成立したことだ。このことが、後述する日本のカード事業が現在抱えている課題につながっていく。

銀行が手掛けるカード業務といえば、日本ではまず「デビットカード」が思い出されるだろう。時代をさかのぼれば、大蔵省(当時)が機械化通達を出した1984年以降、銀行本体がデビットカードのサービスを提供可能になった。ただ、利用に際して煩雑な手続きが利用者(預金者)に課されたため、当時「バンクPOS」として解禁されたデビットスキームは広がらなかった。そんなデビットカードが日本で本格的に始まったのは、「J-Debit」が登場した2000年以降のことだ。

いつものキャッシュカードで、暗証番号を入力すればそのまま加盟店でも使える。欧米の「オンラインデビット」に近い便利なサービスとなった。ここで三宮氏はフォーラム会場の客席に向かってJ-Debitの利用経験を尋ねた。筆者が見回しても、挙がった手は少ない。「便利なのに、なぜJ-Debitは市民権を得られなかったのか」。

その上で三宮氏は、このところ銀行が続々と参入を表明しているコード決済サービスにも言及した。「いまいろいろな銀行さんが『○○ペイ』を立ち上げつつあるが、個人的には、J-Debitが市民権を得られなかったのはなぜか、という原因の総括をしないと、銀行の『○○ペイ』でも同じ問題を内包してしまうのではないかと思う」

スマホ決済に「共通言語としての国際ブランドは存在しない」

次に三宮氏は、国際ブランドJCBが現在直面している2つの危機感について解説した。1つ目は、主にスマートフォン(スマホ)を活用した「オルタナティブの出現」が、国際ブランドの存在意義を脅かし始めていることだという(写真3、4)。

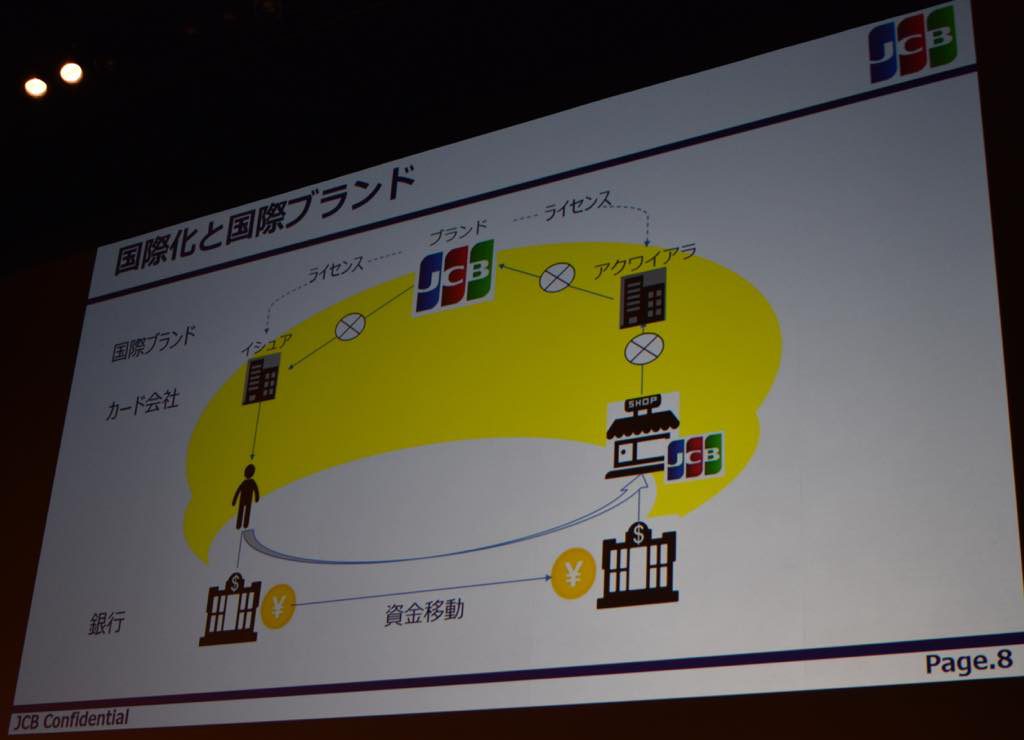

写真3 国際カード取引の構成と役割フロー

写真4 「オルタナティブ」は既存のカード決済ネットワークを利用しない

新技術の文脈ではフィンテック、IoT、5Gなどのキーワードと併せて語られることが多いが、「IoTにしても5Gにしてもインフラ技術の革新によって何か新しいサービスが生まれるわけではない」というのが三宮氏の見解だ。「何かを可能にするのは技術だが、決済システムは新技術やインフラに影響される以上に、顧客接点の多いエコシステムなので、顧客のニーズが先導するのではないか」

中国で躍進を遂げたアリペイ、ウィーチャットペイがその好例だという。会員の求めるニーズは「利得性」や「利便性」にあり、加盟店が求めるニーズは、「低コスト」や「高セキュリティ」、「省力化に資すること」などにある。キャッシュレスそのものはニーズではなく、1つの解決策に過ぎない。それらを踏まえて「元々モバイルは通信のために作られたものだが、これを金融に流用し、サービスとして最もうまく具現化したのがアリペイやウィーチャットペイだった。残念ながらわれわれでなかったことは事実だ」と三宮氏は評価する。

さらに恐ろしいのは、こうしたオルタナティブたちが「これまで国際ブランドが構築してきた仕組みを、見事にすっ飛ばすことができている」(三宮氏)ことだという。

例えば、中国本土で使われているアリペイを隣の国でも使えるようにするケース。アリペイ自身が加盟店を受け入れる会社を現地に設けるのが一般的だが、韓国では「キャリアローミング」(携帯電話ネットワークを異事業者間で開放する仕組み)によって「カカオペイ」というアリペイとは異なる決済手段につながるのだという。中国国内のアリペイ利用者が韓国に移動してスマホをキャリアローミングした瞬間に、スマホ画面にカカオペイのマークが表示され、カカオペイ加盟店で使えるようになる。そこに「共通言語としての国際ブランドは存在しない」(三宮氏)。

「国際ブランドを経由しなくても、スマホというツールを使えば、国境をまたいだ汎用性は要らない、ということが発生していることが私の危機感だ」と三宮氏は危惧を隠さない。

金融インフラ即時化で国際ブランドの役割は不要に?

国際決済ブランドのJCBを脅かすのは、オルタナティブだけではない。それが2つ目の危機感につながる「金融インフラの即時化」だ。

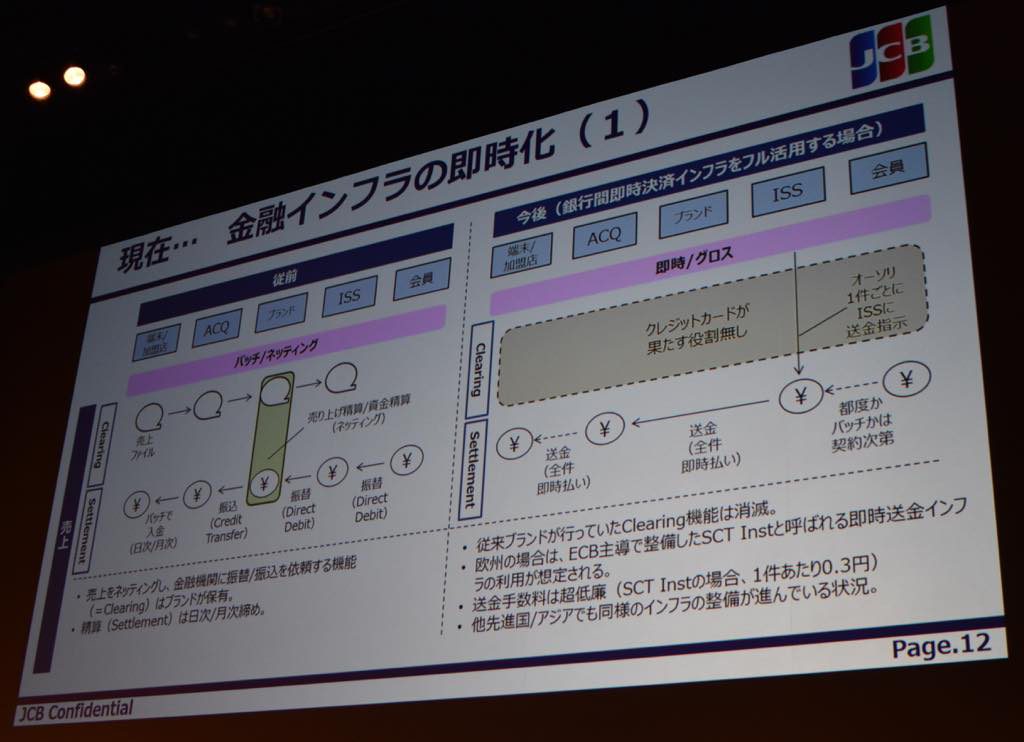

従来のカード取引処理をシステム的に見ると、「バッチ/ネッティング」を国際ブランドに集中して処理する構造で運用されている。ところが、特にヨーロッパではまったく異なる運用が部分的に始まろうとしている。それが、銀行間のやり取りをすべてオンラインで、グロスで行う「即時/グロス」方式だ(写真5)。

写真5 金融インフラの即時化が進むと、国際ブランドのクリアリング機能が不要に

「お店でカードを読み込ませた瞬間に当然オーソリは流れるが、その行って帰ってくる間に会員の預金口座があるA銀行から、加盟店の預金口座があるB銀行との間の資金清算が完了する。それにかかる送金手数料は、SEPA(単一ユーロ支払地域)内では1件あたり約0.3円。資金清算がすべてオンライン上でワントランザクションで終わってしまう。こうした『金融インフラの即時化』はわれわれのビジネスに影響する」(三宮氏)

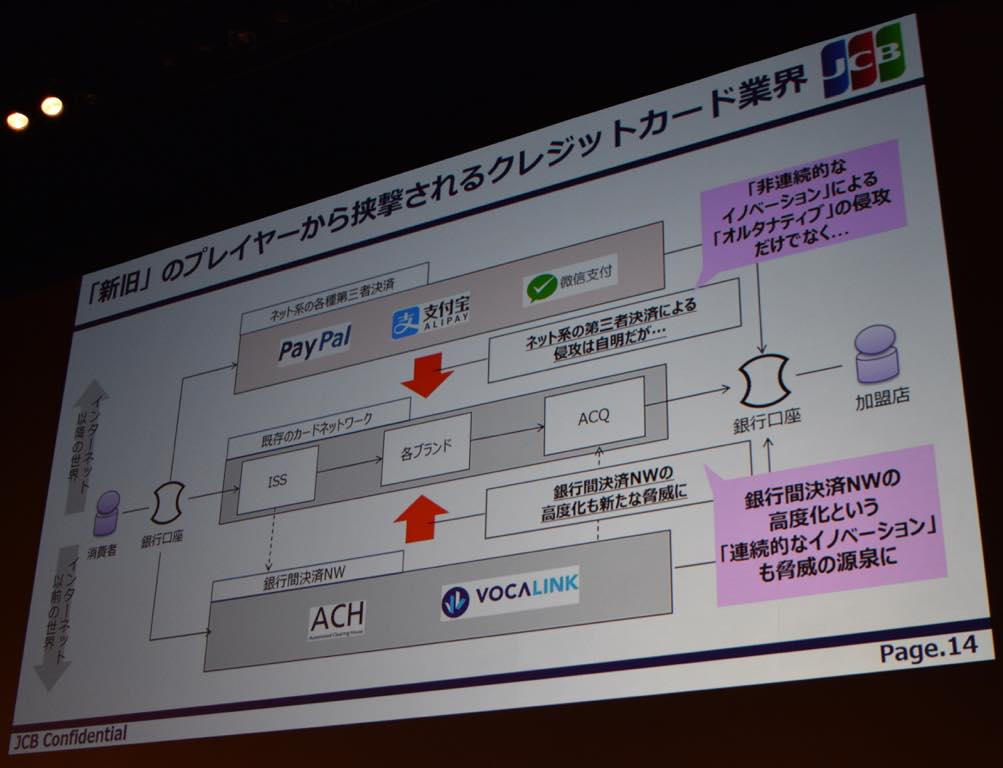

クレジットカード業界の領域には、スマホをメディアとする新興の事業者たちが「オルタナティブ」として入ってくる。と同時に、従来からある金融インフラが即時化することで、役割の消滅という脅威にさらされる(写真6)。「JCBは要らない、という社会が間近に来ているんじゃないか」という三宮氏のコメントは決して大げさではない。

写真6 上からオルタナティブ、下からは金融インフラの即時化がクレジットカード業界を襲う

生き残りをかけてJCBが注力するのは「アイデンティティ」

上下からの攻勢にさらされ、危機感を募らせているという三宮氏だが、生き残りを見据えた展開として、今後JCBが注力すべきキーワードは「アイデンティティ」だという。

アイデンティティ(ID管理)というとやや抽象的でわかりにくい印象もあるが、シェアリングエコノミーの例を考えてみよう。最近、注目の大きい消費形態で、この提供にはサブスクリプション(利用期間に合わせた利用料金の支払い)契約が必要になるケースが大半を占めるが、その際には「アイデンティティ」の確認が必要となる。

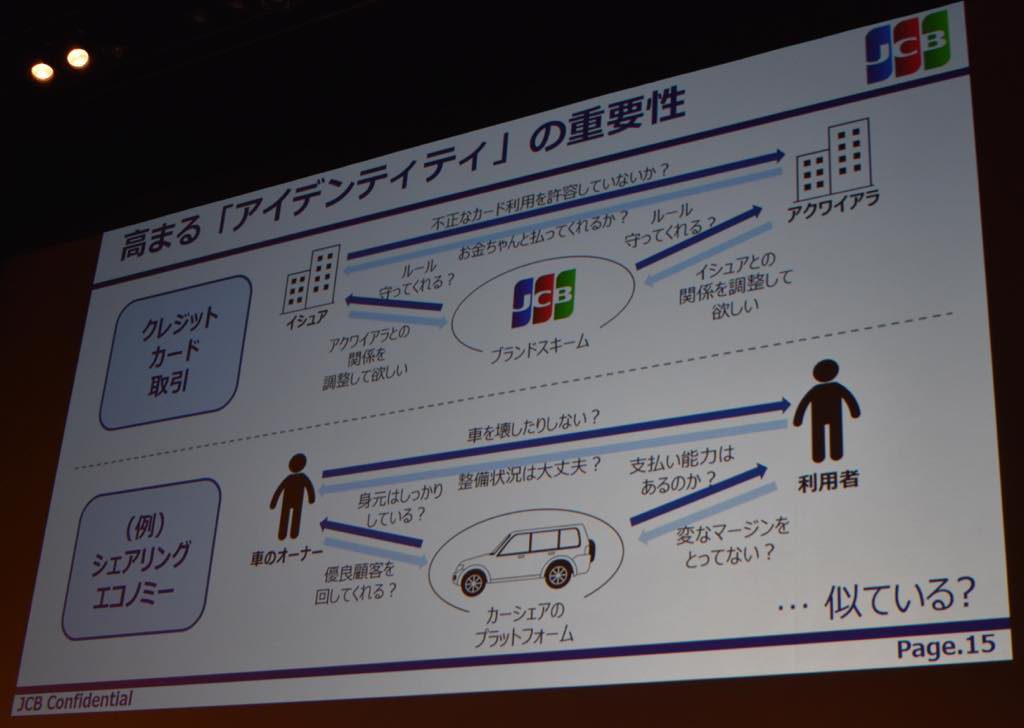

この「アイデンティティ」の連携に対して三宮氏は、クレジットカード取引との相似性を見る(写真7)。「アイデンティティの重要性が高まってきた時に、われわれが国際ブランドとして持ってきた機能は、非常に流用性があり、ハマるのではないか」と考えているという。

写真7 「アイデンティティ」の連携とクレジットカード取引の相似性

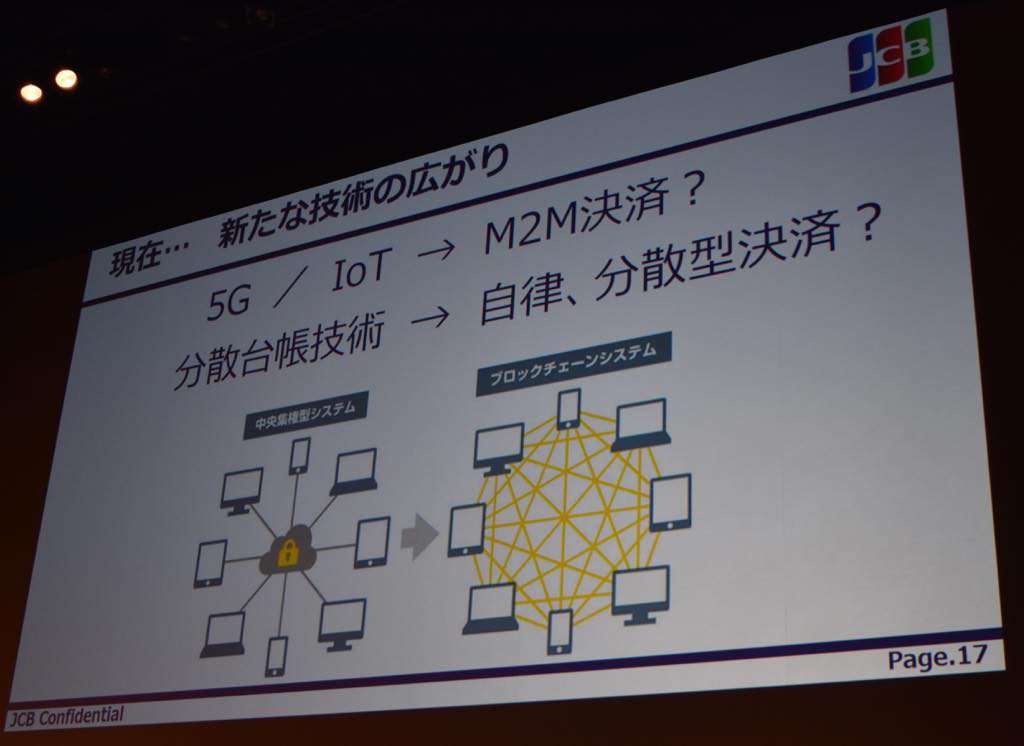

ただし、その実現にあたっては、従来とは異なる技術の採用を視野に入れる(写真8)。従来は中央集権型のシステムを利用してきたが、通信容量や通信速度が大幅に拡張された5GやIoTの時代には、センターが個人を認証したり決済するインフラでは歯が立たないと見る。分散台帳技術のような新技術を含めて、「M2M決済」や「自律、分散型決済」を検討していきたい考えだ。

写真8 中央集権型から、自律・分散型のシステムを志向

アイデンティティに注力する中では、当然、「GDPR」への対応も視野に入れている。「(GDPRは)個人情報保護の文脈で語られることが多いが、本質はGAFAへのアンチテーゼ」(三宮氏)

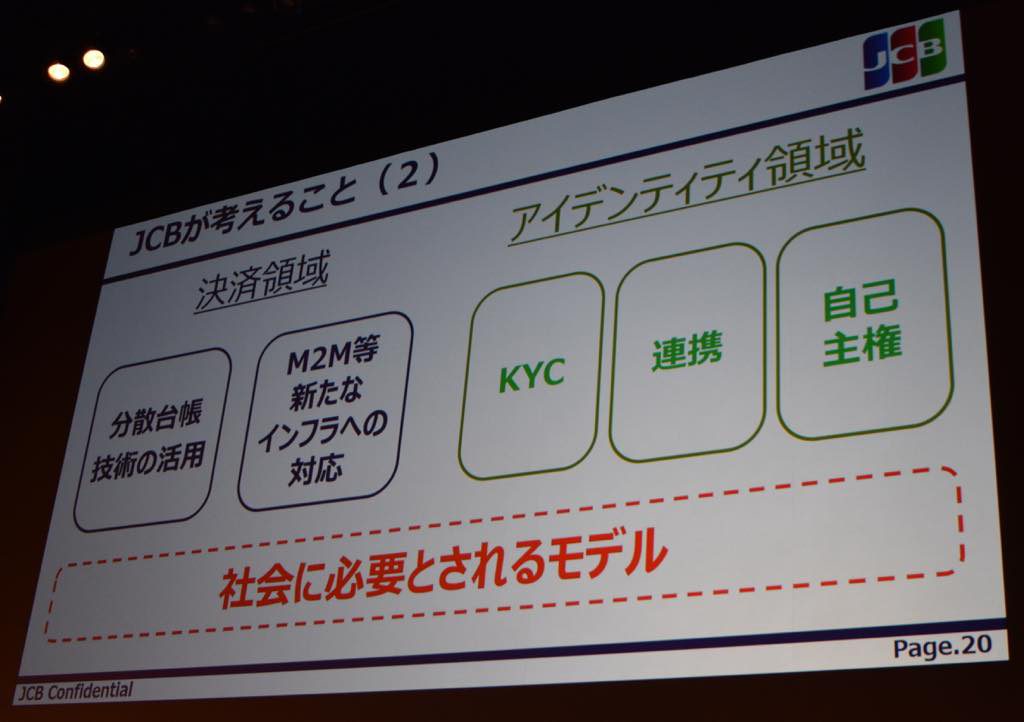

以上のような観点を踏まえて、アイデンティティ領域におけるJCBの今後の展開としては、「KYC」、「連携」、「自己主権」をテーマにした社会インフラに対する研究を進めていきたいという(写真9)。そして、社会に必要とされるモデルを実現するためには、①中長期的視点での顧客ニーズのありか、②基礎的な技術の研究・開発、③協業パートナー、の3点が必要だと述べた。

写真9 決済領域では「分散台帳技術の活用」と「M2M等新たなインフラへの対応」を掲げる

握手したら資金移動が行われるとか、アイコンタクトで何かが起きるとか

三宮氏は講演の最後に、このフォーラムを主催した富士通とJCBの協業内容について紹介した。これまでの協業では、専用の生体認証装置や、スマホカメラの可視光を使った「手のひら決済」の実証実験を継続的に実施してきていることや、e-KYCに関する検討支援などがあることを紹介した。

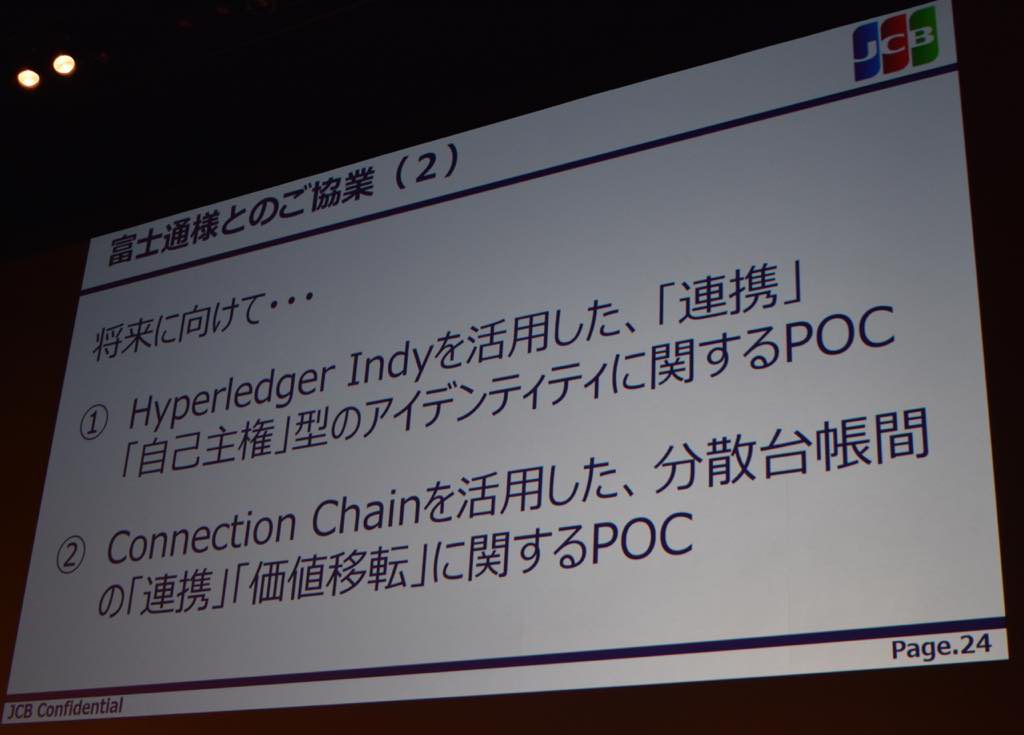

また将来に向けては、富士通が提供するブロックチェーン技術を活用して、「自己主権型のアイデンティティ」や「価値移転」に関する実証実験を行っていく計画を明らかにした(写真10)。

「顧客ニーズを捉え、応えることで今よりも少しでも良い社会に貢献したい。そのためには、供給サイドも同じように変わっていく必要がある」と三宮氏は講演を締め括った。

写真10 富士通のブロックチェーン技術「Hyperledger Indy」「Connection Chain」を活用

30分ほどの単独講演の後は、富士通研究所・セキュリティ研究所長でブロックチェーン研究センター長の津田 宏氏が加わり、津田氏が繰り出すテーマに沿って三宮氏に意見を聞いていく方式で議論が続けられた。前半の講演で語られた内容を深掘りしていく質問や、アイデンティティやブロックチェーンを含めて、富士通の研究内容も織り交ぜながら歓談が続いた(写真11)。

そして最後の質問は「今から30年後、2050年の決済はどうなっている?」。「責任がないので勝手なことを言うが(笑)」と語り始めた三宮氏は、「紙幣やコインはさすがに流通していないのではないか」と想像した。「個人間では、生体を使ったコミュニケーションに変化があるだろう。例えば、握手したら資金移動が行われるとか、アイコンタクトで何かが起きるとか、そうしたことはあるかもしれない」

講演の冒頭に「戦略なんてわざわざ人前で話さない」と語った三宮氏だが、その内容は、特に決済業界の関係者には考えるべきことの多い、濃い内容の講演であったように感じた。これをきっかけとして、同氏の講演機会が増えることに期待したい。

写真11 討論は、関連するキーワードをピックアップする形式で進んだ

【掲載履歴】

本記事は、当初2019年5月27日に初公開しましたが、編集上の理由により、その後、公開を見合わせておりました。2019年6月19日に公開を再開しました。