日本では10連休明けとなった方も多いであろう2019年5月8日、横浜銀行と東京急行電鉄が連携し、横浜銀行のスマホ決済サービス「はまPay」からQRコードを表示することで東急線各駅の券売機から預金を引き出せる「キャッシュアウト」のサービスがスタートした。ちょうど同じ日にゆうちょ銀行がサービスを始めた「ゆうちょPay」でも、キャッシュアウトが利用できるように。その対応初日、2つのアプリを手に、世界でも珍しい「駅の券売機で現金引き出し」体験ツアーを決行した。

「はまPay」片手にいざ、渋谷へ

このサービス開始を横浜銀行が発表したのは4月24日のこと。一見、キャッシュレス推進に沸く日本政府の姿勢に相反しそうな「現金回帰」サービスにも見えるが、現実の日本社会では、手元に現金が必要になる場面は大いに存在する。付近に銀行ATMが見つからず、何とかコンビニATMを探し求め、手数料と引き換えにやっとの思いで現金を手にした経験のある読者諸氏も多いのではないだろうか。そう考えると、駅で預金が引き出せるのはわかりやすい。しかも、キャッシュカードを収めた財布が手元になくても、スマートフォン(スマホ)さえあればOK、という点では、最近増えつつあるキャッシュレス派にとっても、イザという時に頼りになるサービスといえる。

しかし、コンセプトがいくら良くても、その使い勝手はどうだろう。こればかりは論より証拠、使ってみなければわからない。そこでサービスを開始した初日にさっそく「はまPay」のキャッシュアウトを体験してみることにした。向かうは東急の東横線、田園都市線が乗り入れる渋谷駅である。

なお、このツアーを楽しむ前提になるが、下ごしらえとして、はまPayのキャッシュアウトで引き出すのに十分なだけの預金を横浜銀行のATMから現金で入金しておく必要がある(写真1)。残高があればもちろんこの手順は不要だし、余力があれば他行から必要な金額だけ振り込んでおいてもよいだろう。

写真1 筆者は池袋にある横浜銀行ATMを利用した。池袋で預け入れ、渋谷で引き出すだけの短い旅ともいえる

初回のキャッシュアウトには別アプリでの顔認証が必須

5月8日のキャッシュアウトの開始に伴って、はまPayアプリ(写真2)にはアップデートがかかった。アプリを更新すると、メニュー上に「キャッシュアウト」と「キャッシュアウト履歴」の文字が現れるようになった(写真3)。

写真2 最近リニューアルされた、はまPayのTOP画面

写真3 バージョンアップされたアプリのメニューには、「キャッシュアウト」の入り口が

そもそも決済用途を主機能として開発されているはまPayは、スマホに表示されるバーコードやQRコードを用いてお店での決済を完了できる「スマホ決済」サービスだが、その利用形態に関しては、お店がコードを提示してお客がスマホで読み取る「MPM方式」に対応していた。今回のアプリアップデートでは、加えて新たに、お客がスマホでコードを提示してお店がバーコードスキャナーなどで読み取る「CPM方式」にも対応した(写真4)。

写真4 銀行PayもいよいよCPM方式に対応(写真は一部加工しています)

無事にアプリの更新を終えたら、いよいよ「キャッシュアウト」を選択してみよう。と、ここで意外なエラーに遭遇した。非情にのしかかってくる「本人認証が未実施です。」の文字をご覧ください(写真5)。

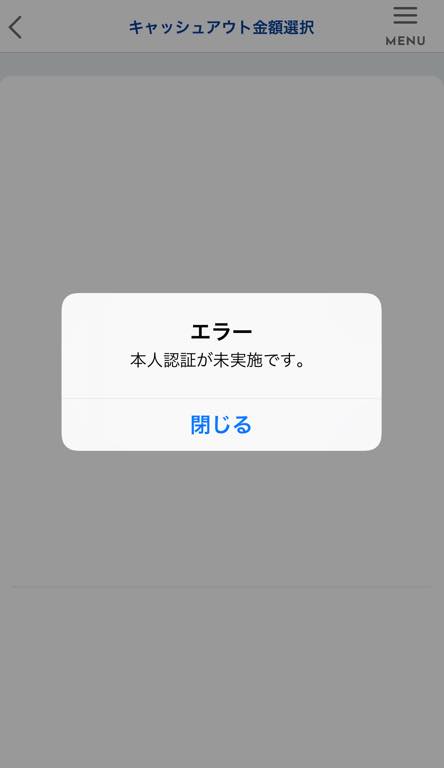

確か、はまPayをインストールする際、もしくは横浜銀行に預金口座を開いた際に本人確認書類の提示といった手続きをやった気がするのだが、これはまた別の手続きということのようだ。

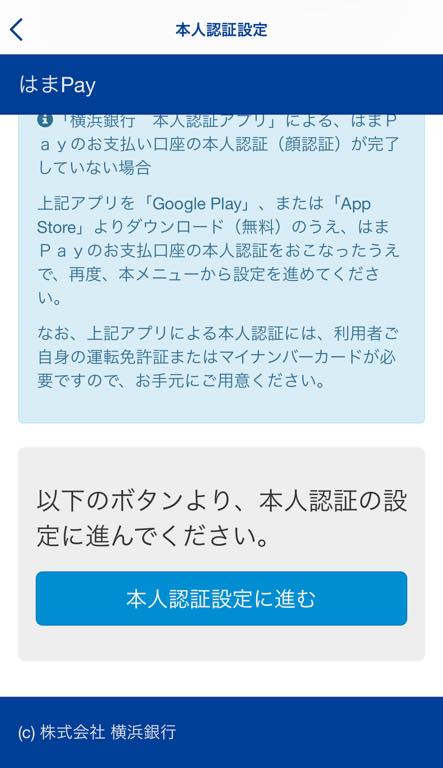

エラーメッセージを辿って誘導されるまま順に進んでいくと、「本人認証設定」なる手順が画面に示された。何でも「横浜銀行 本人認証アプリ」をダウンロードして「顔認証」をしないと、キャッシュアウトは利用できないらしい(写真6)。

写真5 いきなりのエラーに出鼻をくじかれる

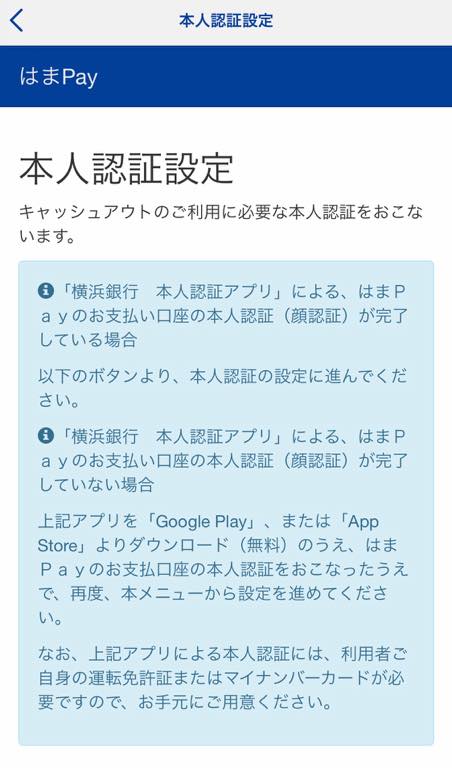

写真6 「はまPayのお支払い口座の本人認証(顔認証)」を完了させる必要があるとの記載

あらためて読み直してみると、この「顔認証機能を活用した『本人認証アプリ』(報道発表資料の原文ママ)」が導入されることは前述の報道発表文にも書いてあるのだが、他にこれを使った新サービスが始まるかのように読めてしまい、はまPayのキャッシュアウト利用に不可欠とは理解できなかった。ともあれ、登録しなければ使えないものは使えないので、手順にしたがって本人認証アプリを導入することにした。

気を取り直して「横浜銀行 本人認証アプリ」(写真7)をダウンロードして起動してみる。本人確認書類として「運転免許証」か「マイナンバーカード」が必要(写真8)だというので、筆者は迷わず「マイナンバーカード」を選択。マイナンバーカードをスマホのカメラで撮影する(写真9)。

写真7 キャッシュアウトの利用には、本人認証アプリのインストールと登録が必須

写真8 運転免許証は表裏の両面を撮影する必要がある

写真9 マイナンバーカードの場合、保護用の透明ケースから出しておいたほうが反射せずに撮影しやすい(写真は一部加工しています)

続いてスマホのインカメラを使った「顔認証」へ(写真10)。うまくフレームにおさまるように自分の顔を撮影する(写真11)。この時に撮影する現在の顔と、本人確認書類上の写真(顔)とを見比べて、本人かどうかを照合しているようだ。

写真10 撮影したマイナンバーカードの顔写真と、現在の自分の顔を照合する仕組み

写真11 これから利用機会がぐんぐん増えそうなセルフィー(写真は一部加工しています)

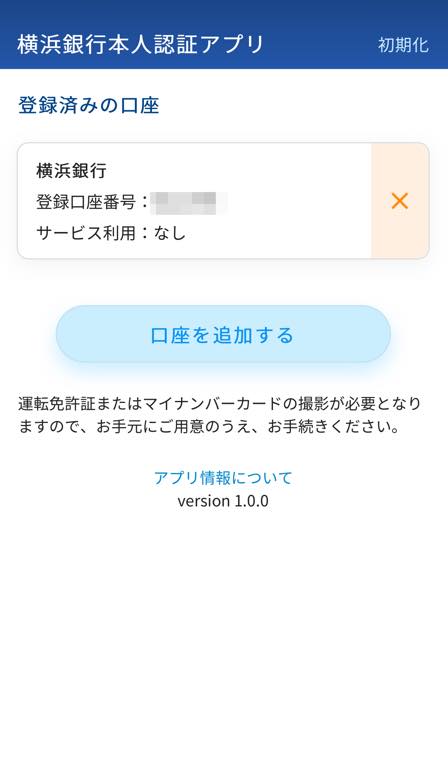

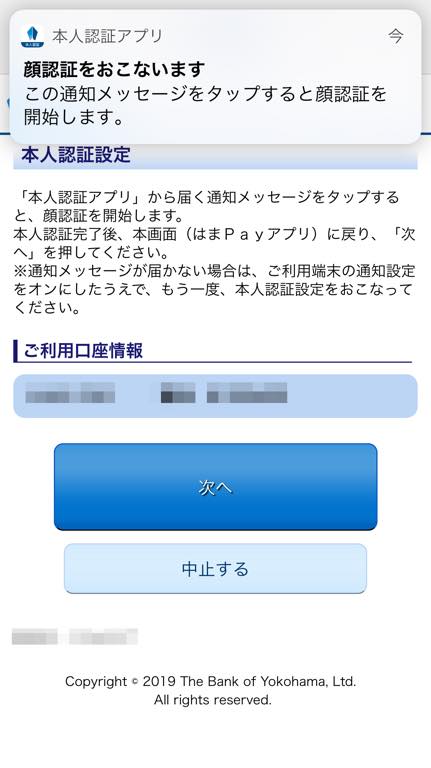

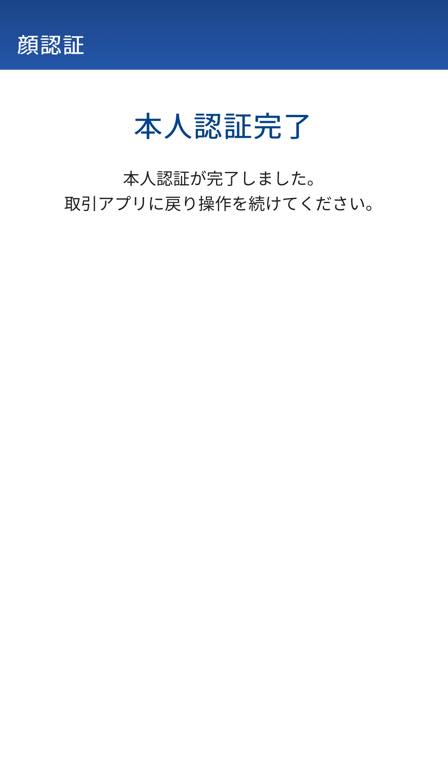

合致すれば無事、本人認証は完了。その後、口座情報をいくつか入力すると登録手続きが完了する(写真12、13)。ここで再びはまPayアプリに戻り、本人認証設定へと進んでいく(写真14)。すると自動で本人認証アプリが起動され、スマホのインカメラによる撮影画面に切り替わる。そして本日2度目のセルフィー撮影が完了すると、本人認証が完了する(写真15、16、17)。

写真12 預金口座の情報をいくつか入力すると完了

写真13 「登録済みの口座」欄に表示される

写真14 本人認証設定へ

写真15 再び「本人認証アプリ」が自動で起動

写真16 本日2度目のセルフィー(写真は一部加工しています)

写真17 この表示で、はまPayアプリに戻れる

選べる金額は1万円・2万円・3万円、手数料は平日108円

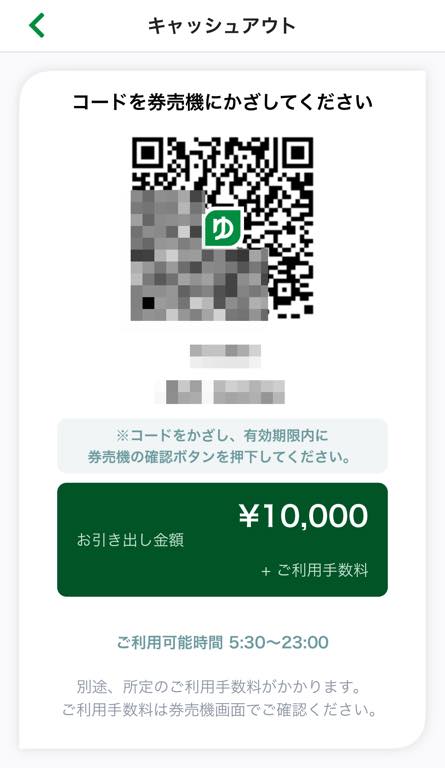

ここまで来て、ようやくキャッシュアウトのメニューを開けるようになる(写真18)。この写真にあるように、1回に引き出せるキャッシュアウトの金額は「1万円」「2万円」「3万円」の3種類に限定されている。引き出し手数料として平日108円、土日祝日が216円との記載があるが、今年6月30日まではキャンペーンで手数料無料だ。金額を選択すると、券売機に提示するためのQRコードが表示される(写真19)。はまPayでお店に支払う際に使用するQRコードとは異なる、キャッシュアウト専用のものとなっているようだ。

写真18 終電間際だと微妙に利用できなさそうな時間設定(利用可能時間)

写真19 ついに巡り会えた現金引き出し用のQRコード(写真は一部加工しています)

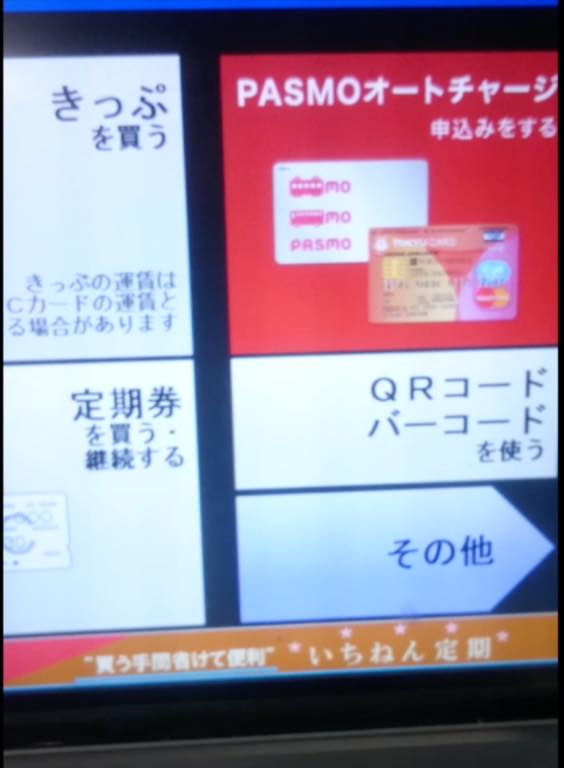

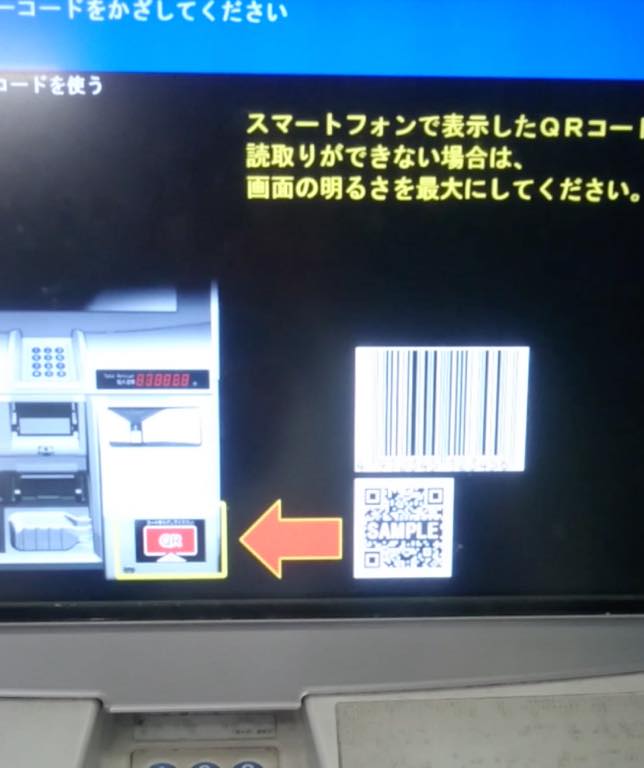

QRコードを表示できることが確認できたら、満を持して、東急渋谷駅の券売機へ向かおう。券売機ではタッチパネル画面から「QRコード・バーコードを使う」のボタンをタッチする(写真20)。するとQRコードを券売機右下にあるスキャナー部に提示するように画面で誘導された(写真21)。

写真20 キャッシュアウトはQRコードを使用するが、スキャナー自体はバーコードにも対応している

写真21 券売機の提示する箇所が示される

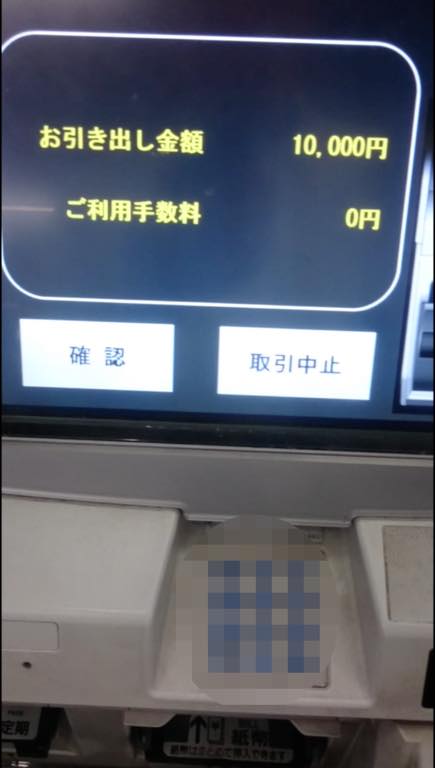

先ほどの手順で、はまPayアプリから「キャッシュアウト」→「金額」を選択してQRコードを表示し、スキャナー部に画面を提示する(写真22)。QRコードを認識すると、券売機のタッチパネル画面に引き出し金額と手数料が表示されるので、間違いがなければ「確認」をタッチ(写真23)。これで、先ほど池袋で惜別した1万円札に再会できる(写真24)。希望すれば、画面から「利用明細」の印字も可能だ。キャッシュアウトの完了と同時に、スマホ側の画面にも「引き出し完了」のメッセージが表示され、履歴詳細を表示するボタンも用意されている(写真25、26)。

写真22 QRコードはスキャナーの垂直面に押し当てる要領で提示する。密着させる必要はない(写真は一部加工しています)

写真23 引き出し金額と手数料を最終確認すると・・・

写真24 券売機から現金が出てくる

写真25 完了するとメッセージがポップアップ

写真26 利用控えをスマホ画面で確認できる(写真は一部加工しています)

「ゆうちょPay」でも現金、引き出せるんです。

はまPayのキャッシュアウトが始まったのと時を同じく、5月8日からサービスが始まった「ゆうちょPay」でも当初から東急駅券売機でのキャッシュアウトに対応した。GMOペイメントゲートウェイが運営する「銀行Pay」の仕組みを採用する金融機関は、すでに導入済みの先に限れば、横浜銀行、ふくおかフィナンシャルグループ(福岡銀行・熊本銀行・親和銀行)、そして、ゆうちょ銀行が加わったところ。今後の導入を表明している金融機関を含め、お店での支払いは相互利用が可能なることがうたわれており、キャッシュアウトも相互利用の対象になりうると思われるが、今回は対応する券売機が東急線沿線駅ということもあり、横浜銀行とゆうちょ銀行が対応したのだろう。

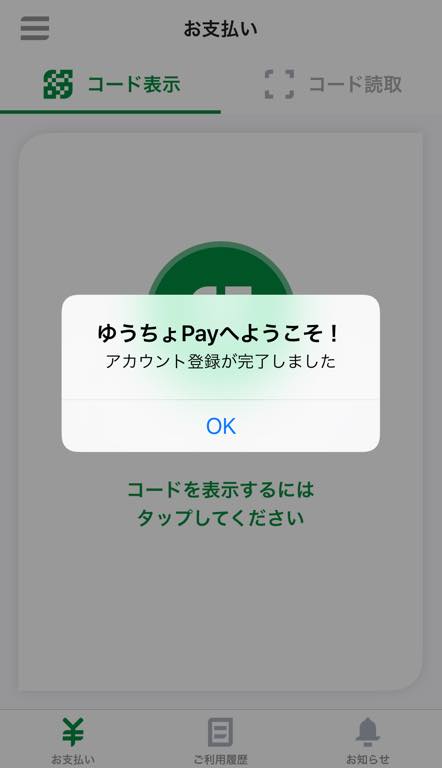

さて、せっかくなので、このゆうちょPayでもキャッシュアウトを体験してみた。当然、こちらはゆうちょPayのアプリ本体からインストールして登録する必要があるのだが、ゆうちょ銀行の口座情報が手元にあれば特段の苦労もなく手続きを完了できた(写真27)。しかも、はまPayのような「顔認証」の手順を踏むことはなく、あっさりと「キャッシュアウト」のメニューを開くことができた(写真28)。このあたりは各銀行のポリシーの違いなのだろうが、一介の利用者からすると「何なんだ」と思わざるを得ない。

写真27 アプリのダウンロードからアカウント登録まで、スムーズな印象のゆうちょPay

写真28 いきなり普通に「キャッシュアウト」に進める

若干、アプリの操作感に違いがあるが、基本的には金額を選択(はまPayと同じく、1〜3万円の3種類)して、QRコードを表示し、券売機のスキャナー部に画面を提示する流れとなる(写真29、30、31)。これであっさりと現金を入手でき、利用履歴も印字、アプリ画面の両方で確認できる(写真32、33)。

写真29 選べる金額が下からポップアップ

写真30 下のボタンを右にスワイプするとQRコードが表示される

写真31 QRコードの中央にデザインされた「ゆ」の文字が、ゆうちょPayのトレードマークらしい(写真は一部加工しています)

写真32 はい、またお会いしましたね。

写真33 利用控えの背景デザインが、券売機から印字されて出てくるそれっぽい(写真は一部加工しています)

以上で、池袋〜渋谷を縦断した「はまPay」・「ゆうちょPay」によるキャッシュアウトの短い旅は終了。感想としては、

- QRコードを用いるが、スマホアプリの操作時にいろいろと安全面の対策が施されていて、不安感は薄い。

- 財布(キャッシュカード)を出さずに手続きが完結してスマートだが、出て来た高額紙幣をしまっておくために、やっぱり財布は出さざるを得ない。

- 「駅に行けば現金が引き出せる」という安心感は代え難い。

などの気持ちがわき上がってきた。

なお、筆者はキャッシュレス派なので、このツアーで引き出した現金は、その足でそれぞれの銀行ATMを訪れ、キャッシュカードを使って元通りに入金したという(写真34)。なんだそれ。

写真34 実は、キャッシュカードも持参してました