LINE Payは6月27日、千葉県浦安市の舞浜アンフィシアターにて開催した事業戦略発表会「LINE CONFERENCE 2019」の中で、LINE Payに関連するいくつかの発表を行った。すでにアナウンスされていたVisaブランドの提携クレジットカードの発行元がオリエントコーポレーション(オリコ)であること、コード決済の加盟店アライアンスに「d払い」のNTTドコモが加わることなど、いくつかのサプライズも含まれていたが、筆者の眼にはやや肩透かしの印象にも映った。そこで本稿では、発表会のレポートに加えて、筆者なりの疑問点や分析も交えつつ、少し大胆にLINE Payの今後の展開を予想してみたい。

枚数限定・真紅のデザインVisaカードはタッチ決済にも対応

発表の口火を切ったのは、今年1月にすでに発表していたVisaブランドでの提携クレジットカード発行の詳細について。初年度のポイント3%還元という高優遇サービスは公表済みだったが、新たに提携クレジットカードの発行元がみずほ銀行系の信販会社であるオリエントコーポレーション(以下、オリコ)となることがLINE Pay・取締役 COOを務める長福 久弘氏の口から明かされた(写真1)。

写真1 LINE Pay 取締役 COOの長福 久弘氏(左)とオリエントコーポレーション 代表取締役社長の河野 雅明氏(右)。河野社長は「イシュアーとして新しい提携クレジットカードの発行業務を担当させていただく。独自の特典を付けながら、提携企業のユーザー様に満足していただけるようなオリジナリティのあるカードを発行するのが私どもの特長だ。LINE Payのモバイル決済に対して最高のサービスを提供していきたい」と話した

この提携クレジットカードは初年度の年会費が無料、2年目以降も年間1回以上のショッピング利用があれば無料(利用がない場合の年会費は税別1,250円)で、非接触IC決済であるVisaのタッチ決済にも対応している。また、カード決済の都度、LINEアカウントから決済通知を受け取れるほか、LINE Payとの連携が可能とのこと。

さらに、LINE Payを通じてのみ申込可能なスペシャルデザインカードとして、日の丸をイメージしたという赤色に染まった、東京2020オリンピック競技大会限定カードのイメージを公開した(写真2)。8月から先行予約を開始し、枚数限定で発行する。

オリンピック開催にちなみ、VisaとLINE Payは共同マーケティングキャンペーンも展開する予定で、オリジナルLINEスタンプ(写真3)の提供なども予定しているという。

写真2 限定カードのデザインイメージ。クレジットカード番号や有効期限などの情報は裏面に印字されているようだ

写真3 VisaとLINE Payは東京2020オリンピック競技大会に関連し、独占的に共同マーケティングを進めていくという

2カ月で400万人の登録増、コード決済は前年の21倍に

と、ここまでは「クレジットカード」の話題。そもそもプラスチックカードの発行が不要で、バーコードやQRコードを用いることで、スマートフォン1台だけで決済できることもLINE Payの売りの1つ。その普及推移は引き続き順調で、2019年6月時点で日本、台湾、タイでの登録者数は合計で約4,800万人以上に上っているという。

国別に見ると、台湾の登録者数は直近1年間で290万人から約630万人に増えた。またタイでも登録者数は1年間で310万人から約600万人まで増加している。2018年秋からは現地の交通事業者との提携により、鉄道やバスといった交通機関の乗車時にLINE Payが利用できる地域もあるという(写真4)。

写真4 台湾の「iPASS」、タイの「rabbit card」といったIC乗車券カードとLINE Payが連携

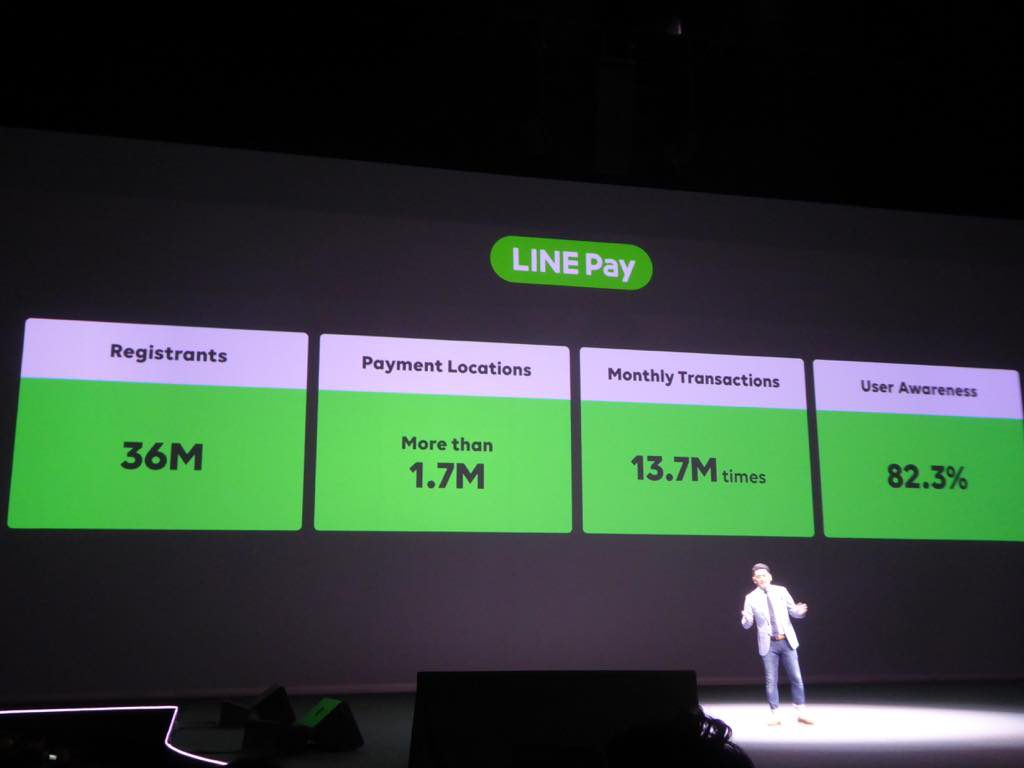

そして日本。各種の大型還元キャンペーンが効いて、LINE Payのコード決済での利用はキャンペーンの実施前後比で「2,110パーセント増(21倍)」に急伸。登録者数は約3,600万人まで増加した。今年4月時点では3,200万人だったことから、わずか2カ月弱で400万人が上乗せされるハイペースぶりだ(写真5)。

成長ぶりは登録者数だけでなく、利用の伸びにも表れている。ローソンでは還元キャンペーン前と比べて、LINE Payの1日当たりの取扱件数が245%にまで上昇、取扱金額も204%になった。また宅配・デリバリーサイトのLINEデリマでは、支払手段としてLINE Payを選ぶユーザーがクレジットカードを超えたという。

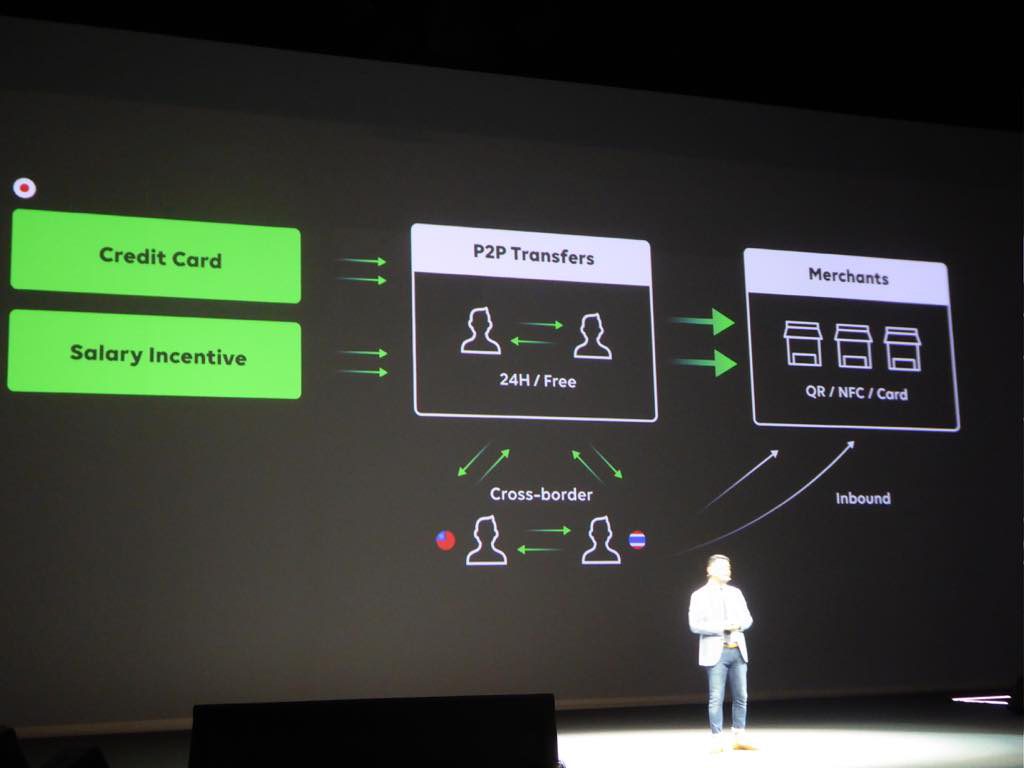

「今後は決済の利用(出口)だけでなく、『入口』も増やしていきたい。クレジットカードのほか、法改正を待って、給与からの直接入金なども考えている(写真6)」(長福氏)

写真5 月間取引件数は1,370万件、LINE Payの使える場所は170万まで増えた

写真6 個人間送金(P2P)のサービスでは、国をまたいでのクロスボーダー送金も視野に入れている

MPM向けのQRコードを3社で共有し、加盟店を相互に開放

日本国内におけるコード決済対応店舗の拡大に関しても、新しい発表があった。LINE Payは今年3月に、同業のメルペイとの協業を発表していた。それに加えて同日からは「d払い」を提供するNTTドコモが協業に加わり、3社によるアライアンスの名称ともなる「Mobile Payment Alliance(MoPA)」の発足を正式発表した(写真7)。「モバイルペイメントにおける加盟店アライアンス」との位置付けで、3社はMPM(店舗提示型)方式の加盟店を相互に開放するという。

写真7 MoPAに参画する3社。写真左から、LINE Payの長福氏、NTTドコモ プラットフォームビジネス推進部 ウォレットビジネス推進室 室長の田原 務氏、メルペイ代表取締役の青柳 直樹氏

今年6月時点でのメルペイユーザーは約200万人、NTTドコモのd払いユーザーは「6月に入って600万を超えたところ」(NTTドコモ プラットフォームビジネス推進部 ウォレットビジネス推進室 室長の田原 務氏)で、3社を合わせると対象ユーザー数は4,000万を優に超える。この3社が、店舗に掲出するQRコードを共用できるようにする。例えば、LINE Payがすでにお店に設置しているQRコードが、メルペイやd払いのアプリからでも読み取って決済できるようになる。3社で新たに共通化したQRコードを展開するというよりは、3社それぞれがお店に配布したQRコードはそのままで、相互にアプリで読み取れるようにするイメージだ。

QRコード決済で「統一」というと、官民連携のキャッシュレス推進協議会が掲げるコード決済の統一規格「JPQR」が思い出される。この3社も協議会に参加しているのだが、「『JPQR』はどちらかというと『規格』を示したもので、MoPAは事業的な意味合いが強いため、それぞれ主旨が異なると整理している。事業者がそれぞれ独立性を持ってやっていく。また、ゲートウェイ事業者が提供する共通コード(デジタルガレージ社が展開している『クラウドペイ』)とも少し違う」との説明があった。

写真8 MoPAを含め、LINE Payは世界中でアライアンスパートナーの開拓を進めている

提携クレジットカードの登場で、LINE Payのコード決済はどう変わる?

ここで話題をVisa・オリコとの協業により発行する提携クレジットカードに戻す。気になるのは、新たに登場する提携クレジットカードが、LINE Payの推す「コード決済」とどのような関係になるのか。クレジットカードを登録することで、その与信枠をコード決済に直接利用できるようになるのか、はたまたLINE Pay残高へのチャージをいったん経る形態となるのか。

というのは、数ある日本のコード決済サービス群の中で、これまで頑なに「クレジットカード紐付け」を開放してこなかったのがLINE Payであり、総数では千を超える日本の金融機関と1軒ずつ提携していくという涙ぐましい苦労を抱えてまで、銀行からの残高チャージ(入金)にこだわりを見せてきたからだ。

ところが1月に発表されていた提携クレジットカードのプレスリリースをあらためて読み直すと、説明文中に「このクレジットカードを『LINE Pay』と連携すると、事前に残高のチャージをせずに『LINE Pay』加盟店でスマートフォン決済もご利用いただけるようになります」とあるから、予定が覆らない限りは「クレジットカード紐付け」になると考えてほぼ間違いないだろう。

となると、あのこだわりは一体何だったのか。LINE Pay加盟店向けに「決済サービス」を提供するというのがLINE Pay社の基本的な立ち位置だが、クレジットカードを登録して利用できるようになると、LINE Pay社はそのクレジットカード(会社)から見て「カード加盟店」の位置付けにもなる。だからLINE Pay社は、LINE Payで決済が行われるたびにLINE Pay加盟店から手数料を貰い受ける一方で、クレジットカード会社に対しては手数料を支払わなければならない構造になる。ましてや、LINE Pay加盟店への手数料優遇施策を手厚くしてきたLINE Pay社にとっては、手数料収入の逆ざやは避けられない。

もちろん、「LINE Pay」の名前を冠した自社ブランドによるVisa提携クレジットカードなのだから、参画する企業間での調整も効くだろうし、経済条件には工夫の余地があるのだろう。

しかし、わざわざ米国本社であるVisa Inc.と提携してまで構築するサービスが、ある意味では日本ローカルの、たったそれだけの話にとどまるものだろうか?

「デジタル決済対応カード」でどうやってVisa決済するのか

ここからは筆者の分析と推量を前提として記したい。決してVisa(米国本社や日本法人)、LINE Pay、オリコから公式発表があった内容ではないので、留意してお読みいただきたい。

発表会以前の段階から筆者が注目しているのは、今年6月6日に発表された米Visa Inc.とLINE Payとのプレスリリースに記載された内容だ。

「VisaとLINE Pay、次世代のフィンテックソリューション『デジタル決済対応カード』の提供で提携」2019年6月6日(LINE PayとVisa Inc.の共同報道発表)

ここでフィーチャーされているのは、「デジタル決済対応カード」(写真9)の言葉。わざわざ発表の表題に注釈を付けてまで『仮称です。』と断りを入れている点には律儀さを感じるが、掲載されたイメージ画像から普通に想像すれば、スマホアプリの中に生成される仮想的なVisaカードのことを指すのだろう。

写真9 デジタル決済対応カードのイメージ(出典:Visa Inc.とLINE Payの共同報道発表資料より)

しかし、スマホアプリの中に生成される出自から、その「行動範囲」には自ずと制約がある。スマホの通信環境を介したネット決済には打ってつけだが、リアル世界と通信するインターフェースを持たない限り、リアル店舗(実店舗)での支払いにはそのまま利用することができないからだ。

だが、以下リリース中にあった説明文からは、それを補って余りある「デジタル決済対応カード」の活躍ぶりが連想される。

「「LINE Pay」ユーザーが全世界約5,400万のVisa加盟店でも「LINE Pay」を使って決済できるようになります。これにより、店舗側が「LINE Pay」の直接加盟店になっていなくても、Visa加盟店であれば利用可能になり、決済通知や履歴も「LINE Pay」内で確認できるようになります。」

「全世界約5,400万のVisa加盟店」である。この時点で「ネット決済でだけ利用可能」という選択肢は消える。だから、「デジタル決済対応カード」はリアル店舗での利用を想定しているし、当然、その機能は提供されるものと考えておかしくはない。

だが、ここに再びジレンマがある。プラスチックカードではなく、スマホに搭載されたLINE Payがリアル店舗での支払いで対応できるインターフェースは、現時点では「コード決済」か、Android端末限定ではあるがGoogle Pay経由での「QUICPay」しかない。そして、残念ながらそのどちらもが「Visa」ブランドではない。

ここで来年、この日本で行われるビッグイベント、「東京2020オリンピック競技大会」のことを思い起こしてみよう。「オリンピックにおいてVisaは過去33年間に渡ってワールドワイドスポンサーを務めてきた。大会で唯一の決済テクノロジーパートナーだ」(Visa Inc. Asia Pacific Marketing & Cross Border SVPのFrederique Covington氏/写真10)との経緯から、オリンピック会場の支払いではVisaカードしか利用することができない。他の国際ブランドカードも、日本国内で広く流通している電子マネーも、コード決済もまた、しかりである。

写真10 Visa Inc. Asia Pacific Marketing & Cross Border SVPのFrederique Covington氏(「LINE CONFERENCE 2019」会場でのスピーチ風景)

つまり、LINE Payのサービスとしては、本記事の冒頭に紹介したVisaの提携クレジットカードだけが、この輝かしい東京2020オリンピック競技大会で利用できることになる。LINE Payの面目躍如たるスマホの出番は、提携クレジットカードで決済した際の通知がLINEアカウントに届くことくらいだろう。

スマホをあきらめて、プラスチックカードということで考えてみるならば、「国際ブランドプリペイドカード」の選択肢があるかもしれない。そもそもLINE Pay社ではジェーシービー(JCB)と提携して、スマホ上での決済(コード決済やネット決済)と残高を共通化した国際ブランドプリペイドカード「LINE Pay カード」を発行している。では、同じ考え方で、タッチ決済機能を追加した「Visaプリペイドカード」を発行するというアイディアはあり得るだろうか。

だが、来日したVisa Inc.のSVPの発言には、「(LINE Payとの協業により)新しいフィンテックサービスの体験を共に生み出そうとしてる。また、デジタルVisaカードをLINEアプリ内に発行していく」(同・Covington氏)と、まさに6月6日の共同リリースを彷彿とさせるキーワードが込められていた。プラスチックカードのVisaプリペイドが、もはや決して最新のフィンテックとは呼べない昨今、その可能性は低いのではないか。

では、決してプラスチックカードではないはずの「デジタル決済対応カード」で、何が起こり得るのか。そのヒントを再び6月6日付けのプレスリリースから探してみる。

「既存のVisaカードを取り込んで、海外旅行で支払い可能」が指すのは?

一般ユーザー向け決済サービスにおける提携:LINEが抱える、月間1億8,700万人という世界中のアクティブユーザーは、「LINE Pay」内からVisaブランドの「デジタル決済対応カード」の申込み・利用が可能になるほか、既存の「Visaカード」を「LINE Pay」に連携してスマートフォン決済に利用することも可能になります。また、ポイント還元等のロイヤリティプログラムや利用特典における協業や、海外旅行の際にVisaのネットワークで「LINE Pay」で支払い可能になるような新機能も提供していく予定です。

まず、注目したいのは「既存の『Visaカード』を『LINE Pay』に連携してスマートフォン決済に利用することも可能になります。(英文リリースでは “and over time, add any of their existing Visa cards to make seamless payments from their mobile phone.”)」の一文だ。この文章が発表された6月6日の時点で、まだ登場予定に過ぎないLINE Pay・Visa・オリコの提携クレジットカードを「既存の『Visaカード』」と呼ぶのは苦しい。とすると、やはりここは「すでに世の中に発行され存在している既存のVisaカード」と理解するのが正解ではないか。当然、LINE Payやオリコ以外のカード会社や金融機関から発行されているVisaカードのことを指すと思われる。

そして次に注目したいのが、「海外旅行の際にVisaのネットワークで「LINE Pay」で支払い可能になるような新機能も提供していく」の箇所。2つの文意を整理してつなげると、「すでに世の中に発行され存在している既存のVisaカード」を取り込んで、「海外旅行の際にVisaのネットワークで」支払えるスマホ決済、となる。つまり、「スマホアプリであるLINE Payの中に発行された『デジタルVisaカード』を、Visaのタッチ決済に対応する海外のリアル店舗で利用できるようになる」ことを意味していると解釈できる。いささか飛躍し過ぎだろうか?

しかし、この仮説が実現するならば、国際ブランド、カード発行会社、そしてLINE Pay社の立ち位置や関係性はガラリと変わる。ここで筆者がイメージするのは、Apple Payの提供におけるApple社のポジションだ。スマホ(iPhone)向けに統一のウォレットアプリを提供し、国際ブランドが発行する“既存の”決済カードを取り組むことができ、非接触ICや無線ネットワークといった各種のインターフェースを通じて、リアル決済、ネット決済、アプリ内決済に利用できる。

カード発行会社というよりは、むしろ国際ブランドに近しいポジションとなり、手数料の相関関係を含めて、先に挙げた逆ざや問題も解消される可能性がある。

デジタルウォレット、その先にあるブロックチェーン

さらにその先には、ちょうど同じ6月に米Facebookが発表して業界の話題をさらった「Libra」(リブラ)」のような構想も控えているかもしれない。ブロックチェーン技術で構築されるデジタル通貨のリブラは、ビットコインのような価値変動リスクのない「ステーブル(安定型)コイン」を志向していると言われ、従来、金融機関が運営してきた法定通貨と比べて、資金移動のコストを下げる可能性がある。世界中の金融機関が背筋を凍らせる中で、国際決済ブランドであるVisaやMastercard、PayPalといったノンバンク(非銀行)の決済事業者がリブラへの参画にいち早く名乗りを上げていた事実も忘れてはならない。

実際、LINE Payの長福氏も「決済の『入口』も増やしていきたい」と発言しているし、LINEの出澤 剛代表取締役社長CEOも毎年恒例のLINE CONFERENCEの場で、金融用途には限らないものの、ブロックチェーン関連の研究開発に相当の投資を行ってきていることを明らかにしている。

また、LINE CONFERENCEが2012年に始まって以来、今年初めてこの場に登壇してキーノートスピーチを行ったLINE・代表取締役CWOの慎 ジュンホ氏(写真11)は、フィンテックへの取り組みを説明する下りで、「次世代のお金のパラダイムを変える、そのためにもブロックチェーンは有力な選択肢の1つ。数年かかるかもしれないが、LINEはブロックチェーン・プラットフォームの研究開発に取り組んでいる」と、その重要性を力説していた。

写真11 LINE 代表取締役社長CEOの出澤 剛氏(右)と、LINE 代表取締役CWOの慎 ジュンホ氏(左)。CWOは「Chief WOW Officer」の略で、「WOW」は驚きを示す英語表現

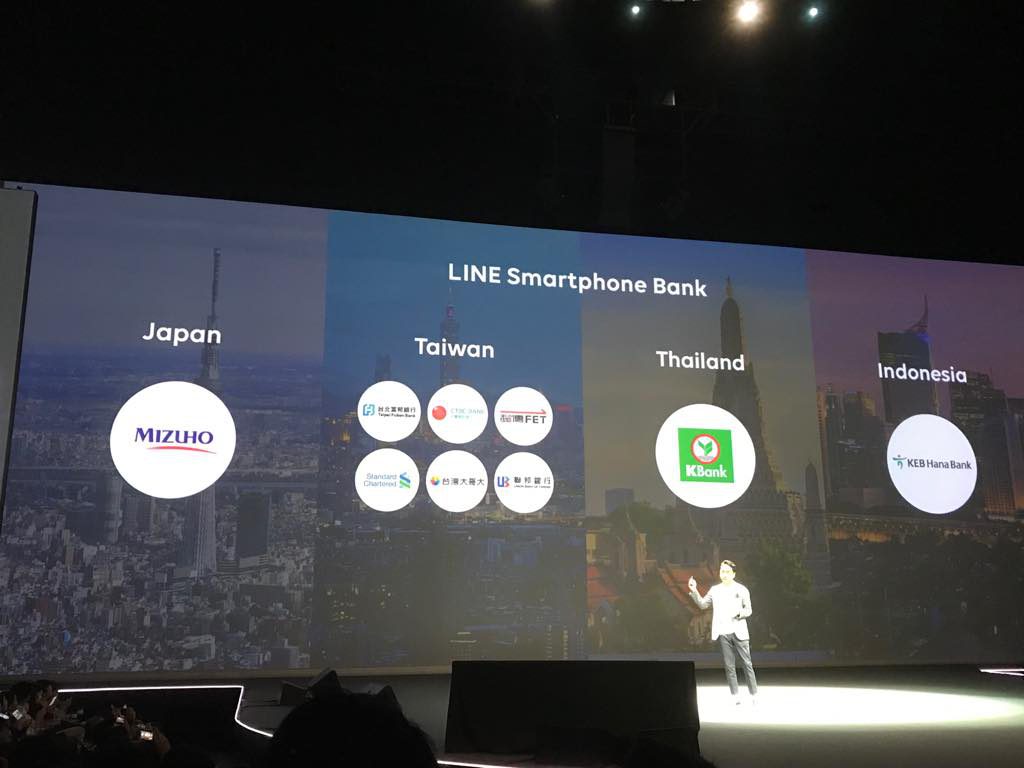

他方でLINEは銀行の設立準備も着々と進めている。日本、台湾、タイ、インドネシアの4カ国で、金融当局の認可を前提として、スマートフォン銀行(Smartphone Bank)を立ち上げる計画だ(写真12)。「フィンテック企業が、スマートフォン銀行の立ち上げを4つの国で同時に準備しているというのは、世界的に見ても珍しいことだ」(慎 氏)。

日本ではみずほ銀行とLINE Financialの共同出資により今年5月27日に設立準備会社を設立済みのほか、他国でも現地の銀行や通信会社と組んで、設立準備と当局への申請を進めているところだという。

写真12 LINEが銀行設立を準備中の4カ国。例えば台湾では4つの銀行、2つの通信会社と提携しているように、各国とも現地の金融機関などと連携しながら設立に向けた準備と申請を進めている

金融決済の基盤ともいえる法定通貨や、次世代の基盤となり得るデジタル通貨の開発に並々ならぬ意欲を燃やすLINE。そこに世界の「Visa」が見出すのは、国際決済ブランドとしてその座を奪われることへの危機感かもしれない。

繰り返すが、6月6日にLINE Pay社から発表された内容は、米Visa Inc.との提携ということもあり、スケールの広がりを想像してしまった。いずれも推測であり、いささか妄想めいた仮説が含まれることは決して否定しないが、日本に本社を置く企業から、日本だけでなく世界に轟く新しいサービスがもたらされることに期待するのは決して筆者だけではないだろう。

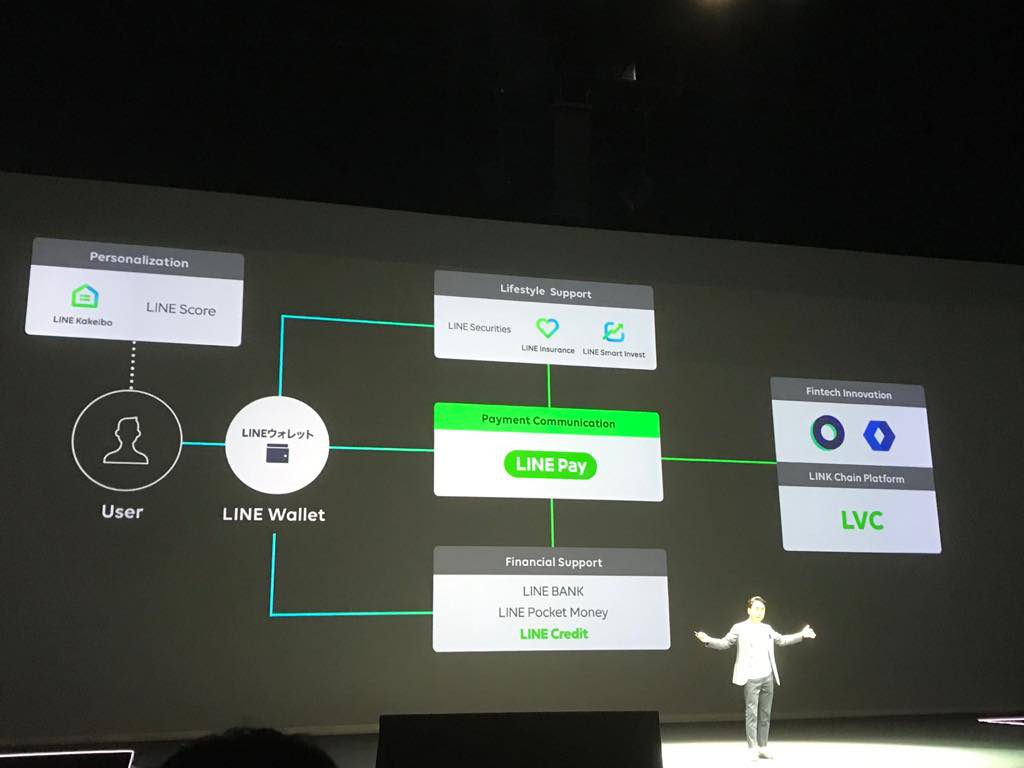

写真13 LINEが提供する金融決済系サービスの全体像。スコアサービスの「LINE Score」や個人向けローンの「LINE Pocket Money」といった新登場のサービスとも連携する