セブン-イレブン・ジャパンと三井住友カード(以下、「SMCC」)、CCCMKホールディングス(CCCMKHD)の3社は10月1日、CCCMKHDとSMCCが共同事業として提供する「Vポイント」の新サービスを発表した。今月10月15日の午前10時から、全国のセブン-イレブンでSMCCが提供するスマホのタッチ決済を使って支払うと、最大で10%相当換算のVポイントが付与される。合わせて、セブン-イレブンアプリの提示で付与される「セブンマイル」がVポイントに交換できるようになる(画面1)。いずれも期間を限定したキャンペーンではなく、継続サービスとして提供するという。

画面1(出典:三井住友カード)

誤解に注意! セブン-イレブンへの「Vポイント」全面導入ではない

今回の3社の提携発表において、忙しい読者が誤解しそうで、かつ電子決済マガジン的に重要と考えるのは以下の点である。

「セブン-イレブンでのすべての買い物に対して『Vポイント』が付与されるといった、全面的な導入ではないこと」

コンビニエンスストアと共通ポイントサービスの協業では、これまで全取引を対象とした導入(例:ファミリーマートでのVポイント・楽天ポイント・dポイント、ローソンでのPonta・dポイント)が主流だったが、今回は三井住友カードが提供する決済サービスの利用者で、かつ、セブン-イレブン・ジャパンの会員ID(7iD)を持つユーザーに限り、恩恵を受けられる仕組みとなった。

セブン-イレブン側の会員ポイントサービスである「セブンマイル」をVポイントに交換するルートも新たに開通することになるが、これはいわゆる「ポイント交換先の拡充」にとどまる内容ともいえる。

果たして今回の提携で、各社の狙いはどこにあるのか(写真1)。

写真1 写真左から、CCCMKホールディングス 代表取締役社長兼CEOの髙橋 誉則氏、セブン-イレブン・ジャパン 代表取締役社長の永松 文彦氏、三井住友カード 代表取締役社長の大西 幸彦氏

記者発表の会場でセブン-イレブン・ジャパン・代表取締役社長の永松 文彦氏は、三井住友カードとの取り組みについて、「2019年3月からVポイントが実質5倍になるサービスを実施するなど、これまでも決済を通じて提携を進めてきたが、これを強化していく。セブン-イレブンアプリの2,600万件(ダウンロード実績)に加えて、Vポイントの8,600万人の皆様にも良いお買い物体験を提供していきたい」と意気込みを話した。

また、三井住友カード・代表取締役社長の大西 幸彦氏は、セブン-イレブン・ジャパンと提携する意義について、「2つの大事なことがある。1つはセブンマイルとVポイントがつながることで、セブンマイルが世界中で使えるポイントに変わること。もう1つは、スマホのタッチ決済(の利用)が増えることだ」との期待を明らかにした。

タッチ決済の利用は世界中で目覚ましい拡大を続けているが、日本の対面決済におけるVisaのタッチ決済の比率は、すでに40%に上っているという(2024年6月時点。Visaと三井住友カードの調べ)。とりわけ会計にスピードが求められるコンビニとの相性もよく、「すでにセブン-イレブン店頭での三井住友カードのスマホのタッチ決済比率は、5割を超えている」(三井住友カード・専務執行役員マーケティング本部長の佐々木 丈也氏)そうだ。

「7iD」と「V会員番号」、そして「SMBCグループのID」を紐付ける

それでは「スマホのタッチ決済推し」な新サービスの中身を見ていこう。

還元率が常時最大で10%と大きめだが、サービスを間違いなく受けるためにはいくつかの条件を満たすことと、少々複雑な手続きが必要になるので注意が必要だ。

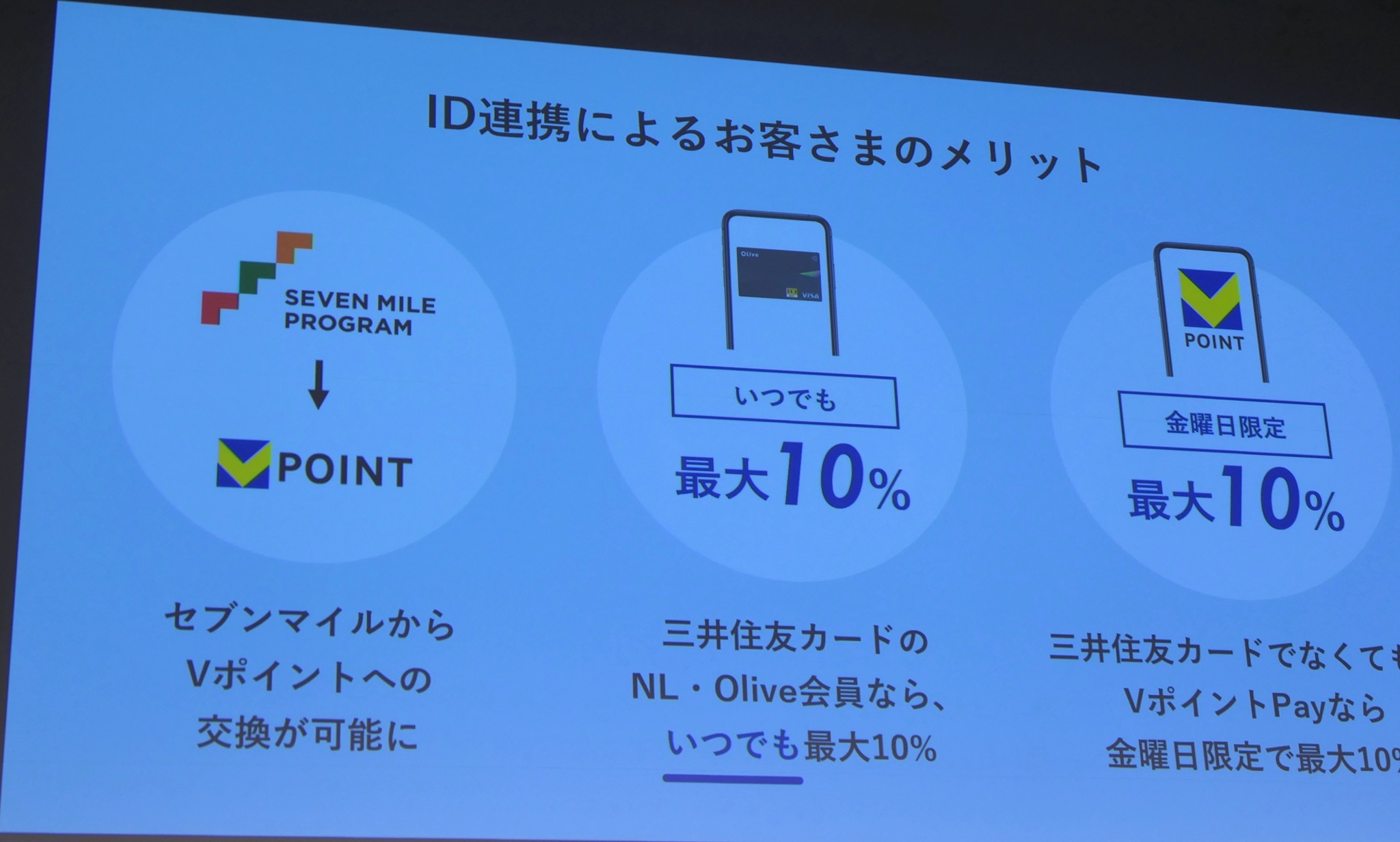

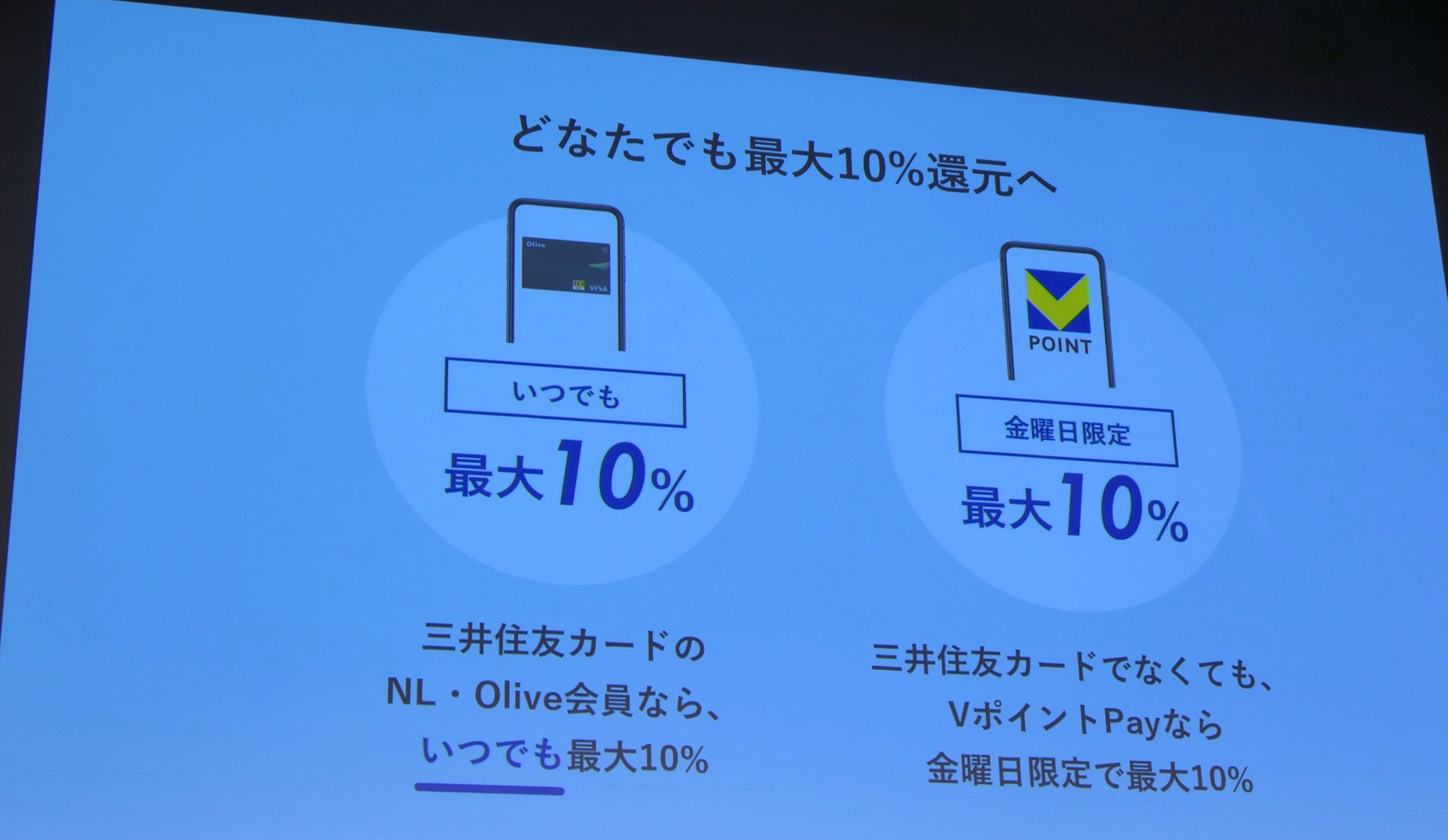

最大10%還元の対象となるのは、①三井住友カードの既存会員、と②「VポイントPay(アプリ)」の利用会員、の2パターンがある(画面2)。VポイントPayも三井住友カードが提供する決済サービスだが、クレジットカードではないプリペイド型の商品であるため審査も不要で、新規に入会する際のハードルは相対的に低いものとなっている。

画面2(出典:三井住友カード)

まずは、①三井住友カードの既存会員の設定・利用手順から見ていこう。最初に必要なのは、「7iD」と「V会員番号」を紐付け登録すること(画面3)。この手続きはセブン-イレブンアプリを使って行う。7iDを持っていない利用者は、この段階でセブン-イレブンアプリから新規登録しておく。その後、7iDでログインした状態で、所定のバナーを通じて誘導される専用ページからVポイントの「V会員番号」を登録する。なお、この手続きが完了した時点で、セブンマイルからVポイントへの交換(10マイル→10ポイント。交換は10マイル単位)が可能になる。

画面3(出典:三井住友カード)

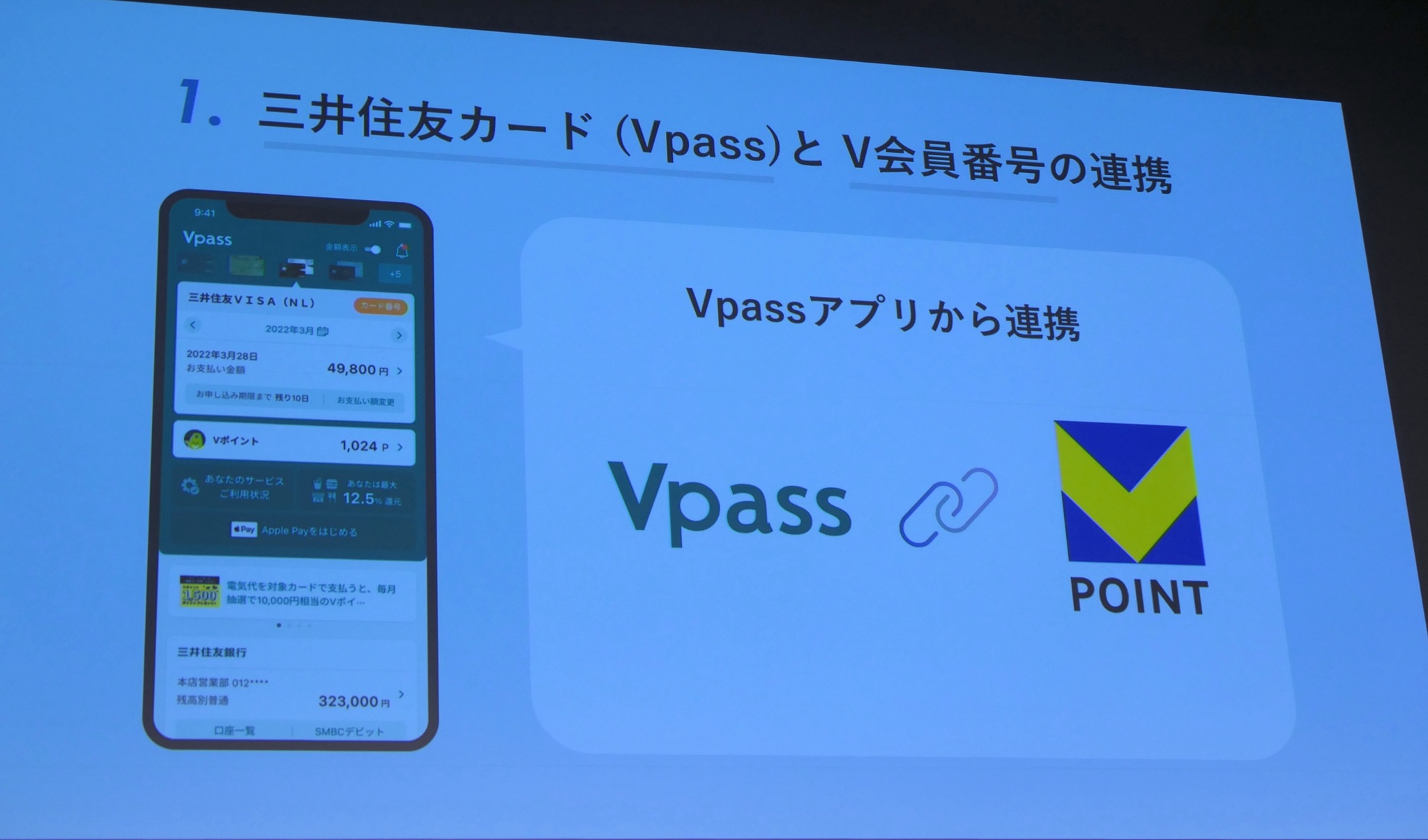

次に、三井住友カードの「Vpassアプリ」から、Vpass(SMBCグループ各社サービスのID)と「V会員番号」を紐付け登録する(画面4)。この作業は、今年4月にVポイントが「青と黄色のVポイント」に移行した際に済ませてしまった方も多いと思われるが、すでに設定済みの場合は不要な手順となる。

最後に、「Vpassアプリ」から対象の三井住友カードをApple PayかGoogle Payに登録し、タッチ決済の設定を行えば準備は完了となる。

画面4(出典:三井住友カード)

会員バーコード提示+タッチ決済の2ステップで、将来はワンオペも視野

セブン-イレブン店頭での利用手順は2ステップ。商品スキャンが終わったら、まずは店員にセブン-イレブンアプリの会員バーコードを読み取ってもらう(写真2)。その後、レジに表示された決済選択画面から「クレジットカード」のボタンを押し、カードリーダーにスマホのタッチ決済をかざす(写真3)。この2ステップを間違いなく行うと、見事満額の10%還元が受けられる仕組みだ。

写真2 まず、セブン-イレブンアプリの会員バーコードを読み取ってもらう

写真3 カードリーダーにスマホのタッチ決済をかざす

現時点では2ステップが必要だが、「将来的にはスマホのタッチ決済のみで、ワンオペレーションで(ポイント付与)できるようにしたい」(前出・三井住友カードの佐々木氏)という。

実は、この時点で三井住友カードから付与されるVポイントは「9.5%」で、残りの「0.5%」はセブンマイルで付与される。先述の通り、セブンマイルはVポイントにいつでも等価交換が可能なので、合算により「10%」となる計算だ。

さて、②「VポイントPay(アプリ)」の利用会員の場合の設定・利用手順も紹介しておこう。①と違って、VポイントPayユーザーの場合には「毎週金曜日」の限定で同じ最大10%の還元が受けられる。

設定が必要なID連携は基本的には①と同様だが、まず「VポイントPayアプリ」のメニュー画面からVポイントの「V会員番号」の紐付け登録を行う。次に、セブン-イレブンアプリから「7iD」と「V会員番号」を紐付け登録する。

登録が完了したら、セブン-イレブン店頭で利用する。利用方法は①と同じ動作となり、先にセブン-イレブンアプリを店員に読み取ってもらってから、VポイントPayアプリで設定したスマホのタッチ決済を使って支払う。これで、Vポイント「9.5%」+セブンマイル「0.5%」の合計「10%」還元を受けることができる。

カードでタッチ決済の還元率は5%→1.5%にダウン

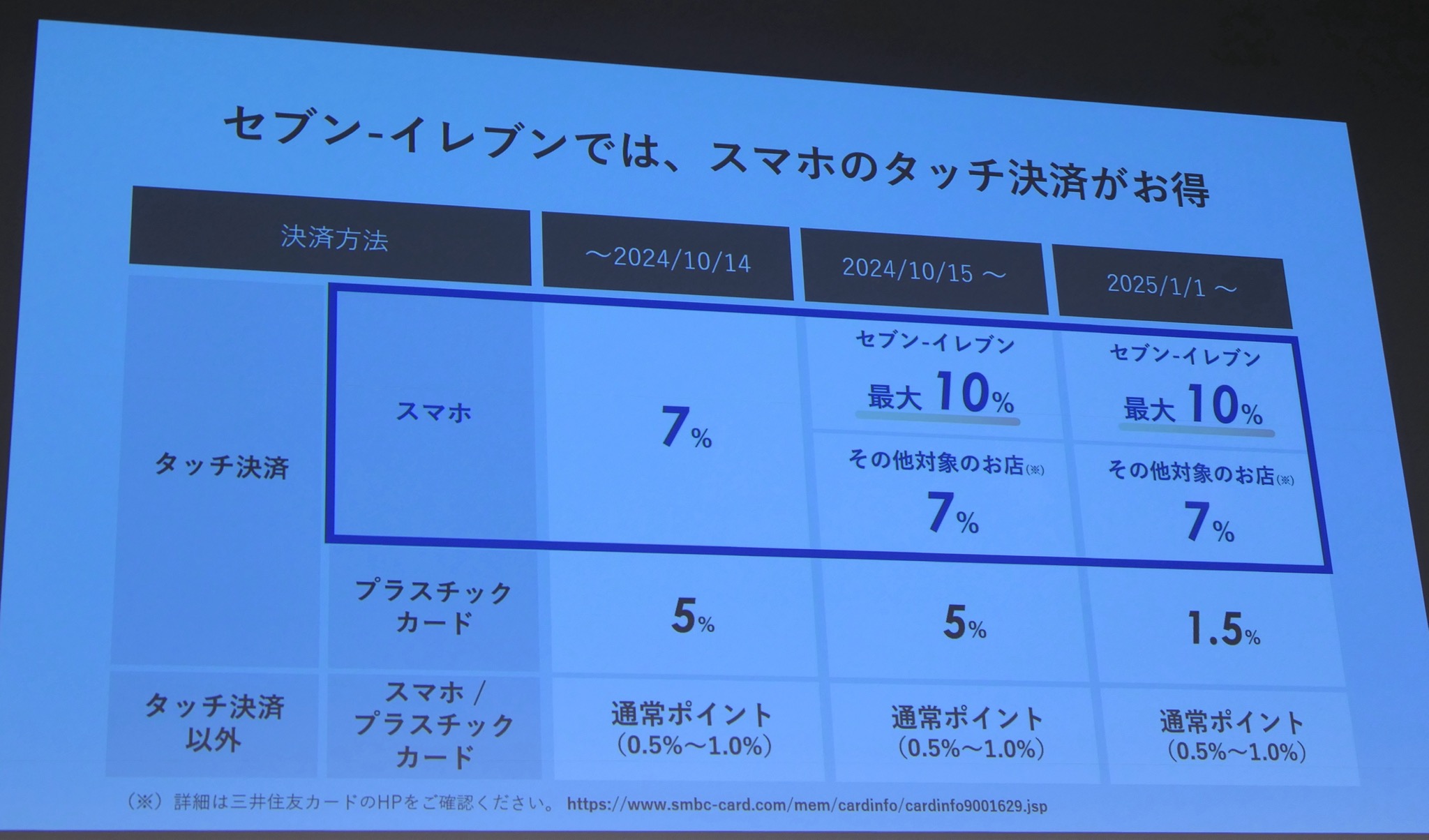

最大10%還元の対象となる「スマホのタッチ決済」とは、具体的にはVisaのタッチ決済とMastercardコンタクトレスを指す。スマホ以外のウェアラブル端末も対象になる。

一方、「iD」と、カードの接触IC取引や磁気取引は対象にならず、還元率は0.5%〜1.0%となる(画面5)。プラスチックカードでのタッチ決済についても、これまで5%還元だったものを、2025年1月から1.5%に還元率を変更する。明らかに、プラスチックカードに対して「スマホのタッチ決済」を優遇することで、利用者の移行を促したい意向が前面に表れた還元率の変更といえる。

画面5(出典:三井住友カード)

今回の「スマホのタッチ決済」を対象とした2つのサービスは、どちらも「一時的なキャンペーンではなく、中長期的な新サービスとして開始するもの」(三井住友カードの佐々木氏)と位置付けられているそうなので、今回のセブン-イレブンとの提携に限らず、今後も三井住友カードによる「スマホのタッチ決済推し」は各所で進みそうな気配だ。

写真4 Vポイントユーザーの代表として、お笑いトリオ「東京03」の飯塚 悟志さんも発表会に登場。スマホのタッチ決済を体験した後、「これまでの7%でもまあすごいが、10%還元はスゴ過ぎる。奥さんもびっくりしてたけど、家族で使わせていただきたい」と話した

写真5 パリ五輪・体操男子の金メダリストである岡 慎之助(おか・しんのすけ)選手と杉野 正尭(すぎの・たかあき)選手も登壇。岡選手は巨大スマホを使ってデモ体験。「貯まったポイントは、好きなものやリフレッシュできるものに使いたい」

写真6 杉野選手も同じくサービス精神旺盛な対応。「(Vポイントを意識した)決めポーズ、演技に入れちゃおうかな(笑)。11月の大会で優勝して“ぶいぶい”ってやりたいです!」

写真7 Vポイントの10%還元を受け、杉野選手と岡選手による渾身の喜びポーズ

写真8 ゲスト登壇者全員での記念ショット。ポーズはもちろん「V」