家計簿アプリ「B/43(ビーヨンサン)」を提供するスマートバンクは11月12日、40.8億円の資金調達を完了したと発表した。あわせて発行されるVisaプリペイドカードの中でも、夫婦や同棲カップルなどが利用できる「ペアカード」の人気が成長を牽引し、同社の事業モデルを支えている。家計に眠る5兆円の浪費を掘り起こして資産化することが同社のミッションだという。

現状メインはカード手数料収入、今後は変化も

今回の資金調達はシリーズBラウンドの1stクローズで、SMBC-GBグロース1号投資事業有限責任組合をリード投資家として、既存株主からの追加投資とあわせ、新たにセブン銀行、ゆうちょSpiral Regional Innovation1号投資事業有限責任組合を引受先とした第三者割当増資により、2

この調達により、創業以来の累計調達額は70.8億円になった(写真)。調達した40.8億円の主な用途は、新たな機能開発に注力したい意向から、主にエンジニア人材の獲得が中心になる見込みだ。

写真 スマートバンク・代表取締役の堀井 翔太氏

「B/43(ビーヨンサン)」の特長として、家計簿アプリと連動するチャージ式のVisaプリペイドカードが発行されることがある(画面1)。「(後から資金が引き落とされる)クレジットカードは家計管理にはあまり適していない」(スマートバンク代表取締役の堀井 翔太氏)として、チャージ残高の範囲で利用できるVisaプリペイドカードの支出管理を家計簿アプリの中心に据えた。加えて今年の10月7日からは新たにクレジットカードと銀行口座との連携機能を提供開始し、家計簿アプリの使い勝手を向上させている。

画面1

同社の収益構造は、大きく4つの収入に頼っている。1つ目はVisaプリペイドカードの利用ごとに生じるカード発行会社(イシュアー)としての手数料収入。事業開始にあたり、同社はVisaプリペイドカード発行と運用にかかるシステムを外部企業へ委託せず、自前で開発、構築したという。

2つ目はユーザー課金。同社では特別なカードデザインが選べたり、明細の分割や画像添付、CSV出力対応といったプレミアム機能が利用できる月額480円の特別会員プラン「B/43プラス」を提供している。

3つ目は「後払い」による手数料収入で、B/43で利用できる「あとばらいチャージ」を指す。これはVisaプリペイドカードへのチャージの際に、入金額の立替払いが利用できるセブン銀行提供のサービスで、入金日から翌月末までの間にセブン銀行ATMやコンビニ銀行ATMでのペイジー、またはネット銀行から返済する仕組み。この返済時に規程の手数料(例:3,000円〜1万円の場合の手数料は500円)がかかる。

さらに4つ目として、保険会社への送客に対する収入があるという。

現状は1つ目のカード手数料収入に負うところが大きいそうだが、「徐々に課金や金利手数料から得られる利益に移行していくのではないか」と堀井氏は話す。

提供3年でアプリのDL数は100万件を突破

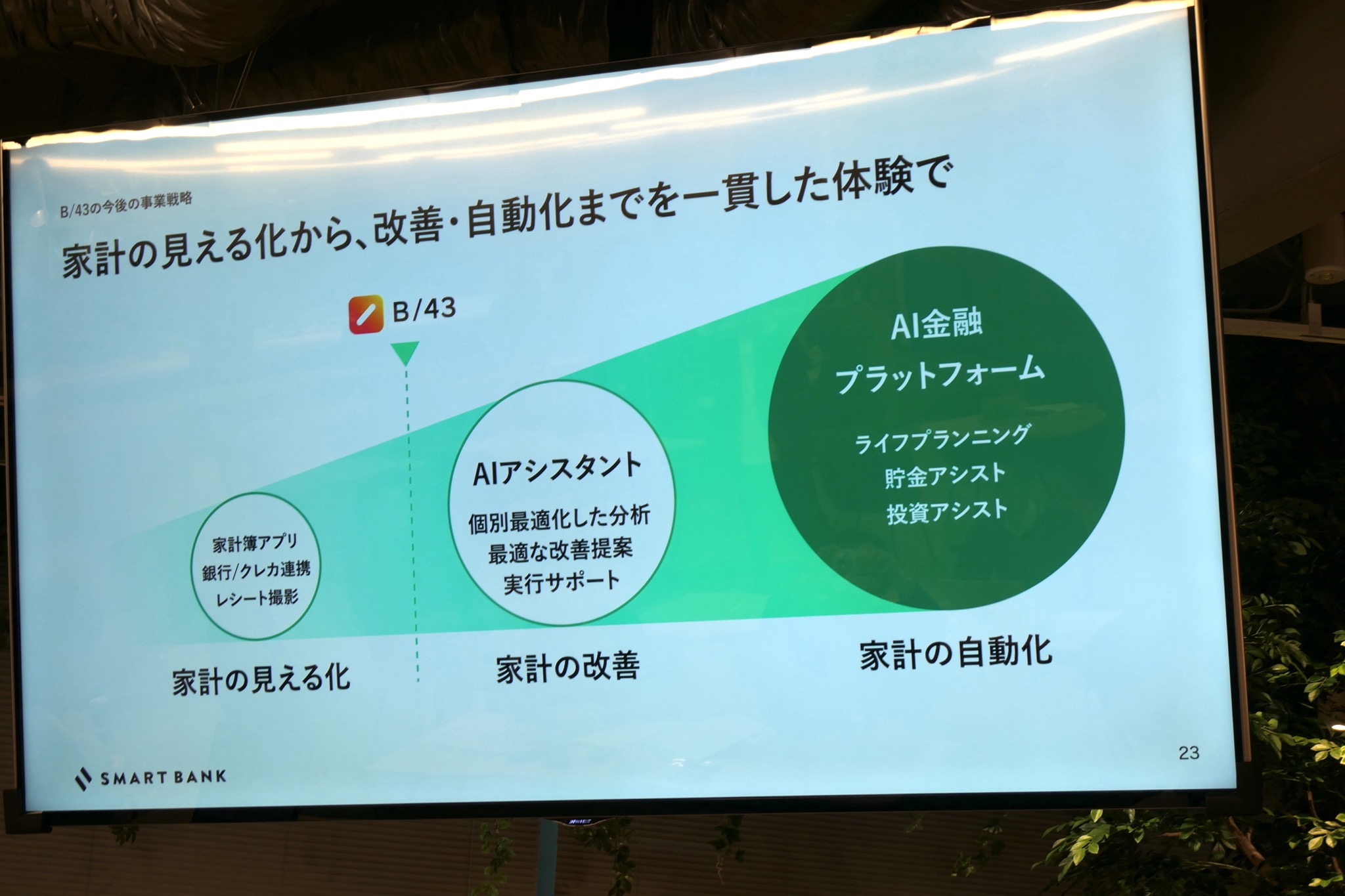

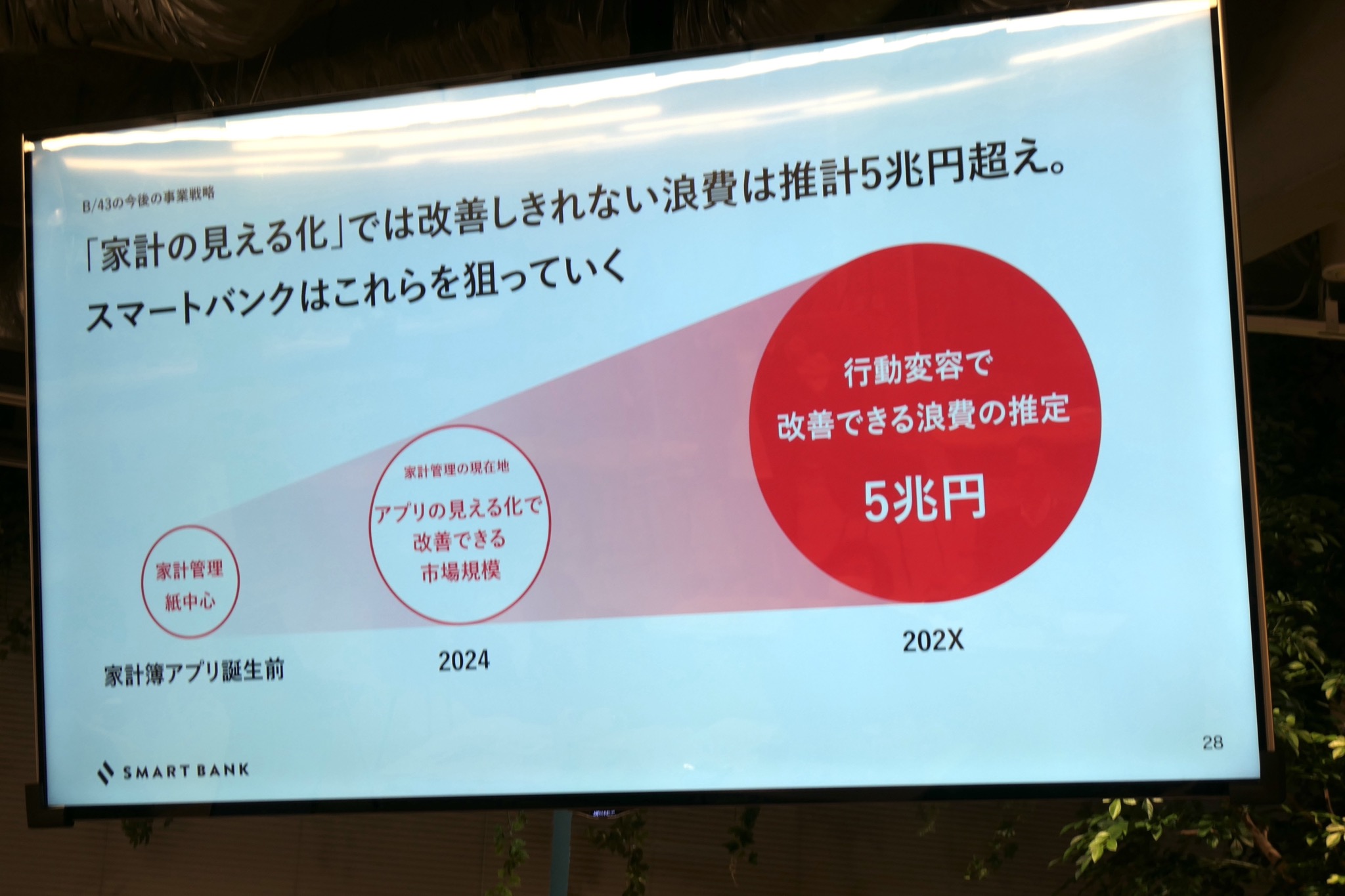

一般的に、家計簿アプリが得意とする「支出管理」(家計の見える化)の機能は、B/43では入り口の役割でしかなく、真に提供を目指しているのは、家計の改善による資産形成だという(画面2)。そのためにも、今後は生成AIをフル活用することで、最終的に貯金や投資に関するアドバイスまでを自動化する(家計の自動化)ことを将来の事業コンセプトとして描いている。具体的には、家計に眠っている浪費を掘り起こして資産化することで、5兆円の創出を目指す(画面3)。

画面2

画面3

一方、足元のB/43が提供するVisaプリペイドカードの利用実績としては、月間取扱高が数十億円、累計のアプリダウンロード数は100万件を超えたところだ(ともに2024年4月現在、画面4)。

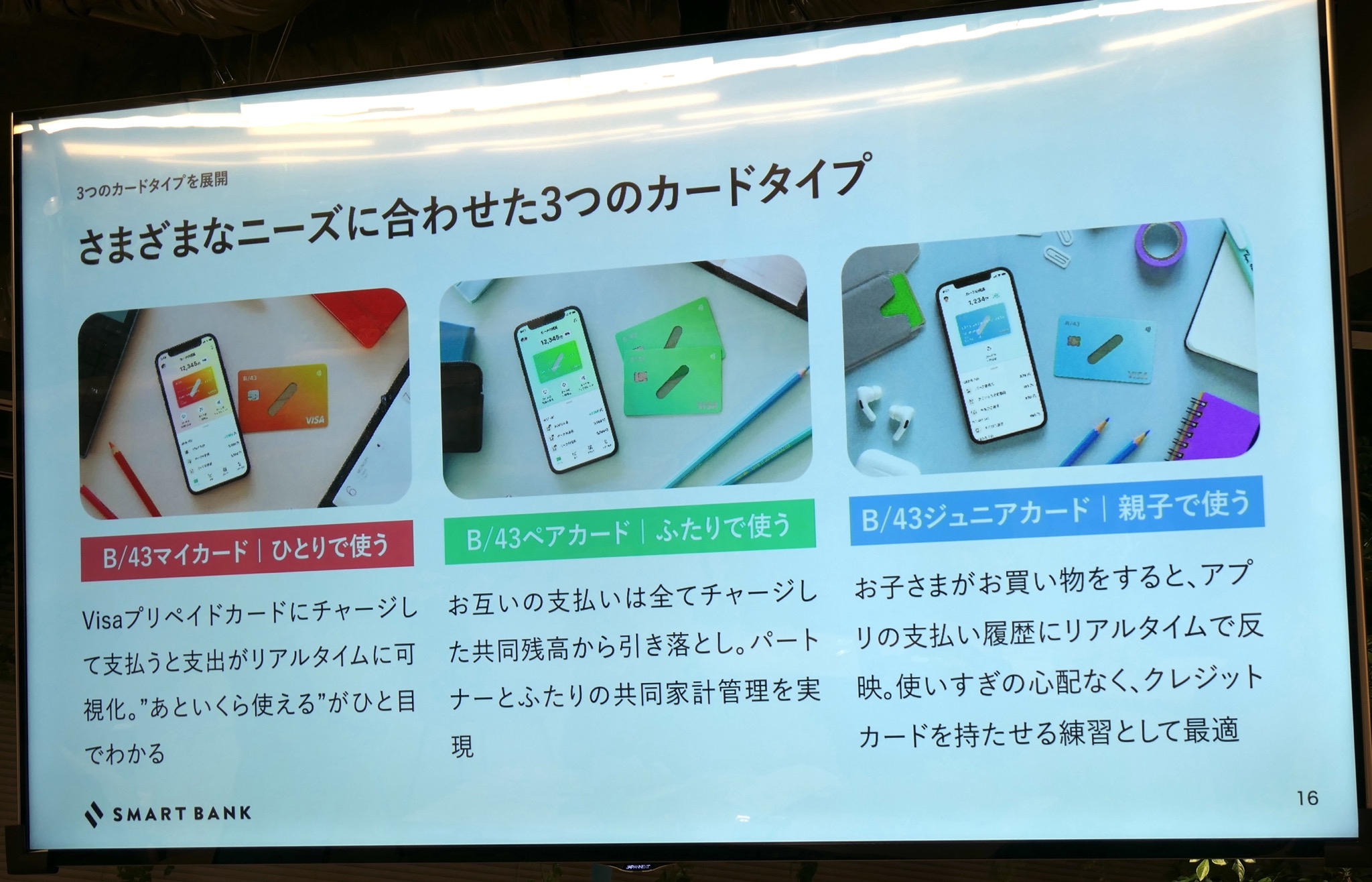

Visaプリペイドカードのタイプとして、個人で使用する「マイカード」をはじめ、夫婦や同棲カップルなどが利用できる「ペアカード」、親子で使える「ジュニアカード」の3種類を用意するが(画面5)、特にペアカードの伸び率が顕著で、「昨年対比で4倍以上になっている」(堀井氏)という。「当社のカードは、使い始めてから徐々に利用単価が上がっていくのが特徴で、光熱費やサブスクの支払いにも利用されていく。ペアカードで支払いを一本化していただくことも多い」(堀井氏)

画面4

画面5

ちなみに、B/43では発行時にカードの種類が選択でき、磁気カードの「ノーマルカード」は無料、タッチ決済にも対応するICチップ付きカードは500円(2024年11月12日現在のキャンペーン価格)となっている。

気になるスマホ対応(Apple Pay/GooglePay)については、「ユーザーからの要望が一番多く寄せられている機能」と認識しているが、「事業構造上、収益化が難しくなるので、タイミングを見てなるべく近い将来に実装していきたい」(堀井氏)としている。