【楽天FinTechカンファレンス2016】Alipay(アリペイ)と並び、中国国内におけるモバイル決済市場で大きな存在感を放つ「WeChatペイメント」。SNSをベースとした決済サービスへの進出は、提供するテンセント社にとって金融事業分野参入の第一歩でしかなかった。9月28日、「テンセントの破壊的な金融サービス(Tencent’s Disruptive Financial Service)」の演題でテンセント・戦略開発部門アシスタントジェネラルマネージャーのリン・タン氏(写真①)が語った。[2016-10-03]

写真① テンセント・戦略開発部門アシスタントジェネラルマネージャーのリン・タン氏

■QQ9億人、WeChat8億人をベースとした決済事業

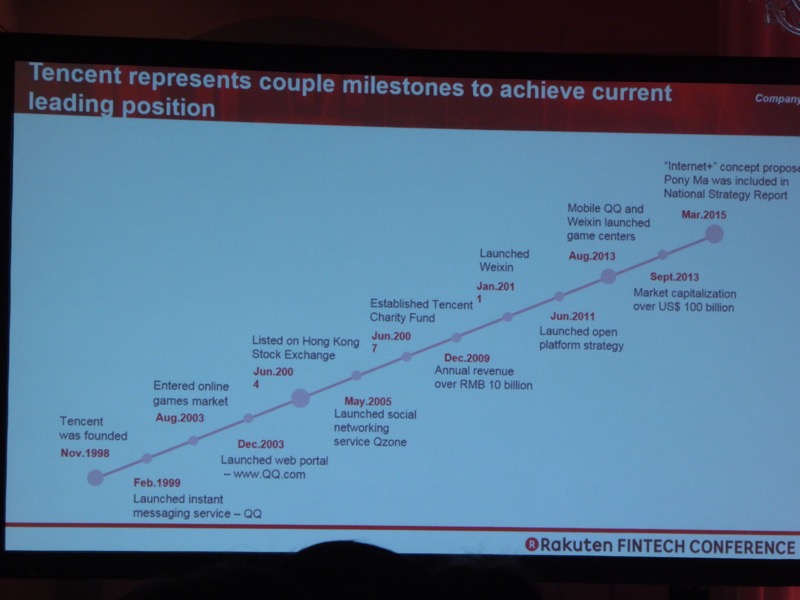

1998年に設立されたテンセント社は翌99年にインスタントメッセンジャー(IM)サービス「QQ」で中国のインターネット市場に参入、その後スマートフォンベースのソーシャルネットワーキング(SNS)サービス「微信(WeChat/中国名英文表記Weixin(ウェイシン)」を2011年に開始した(写真②)。

写真② テンセント社の設立から現在までの事業推移

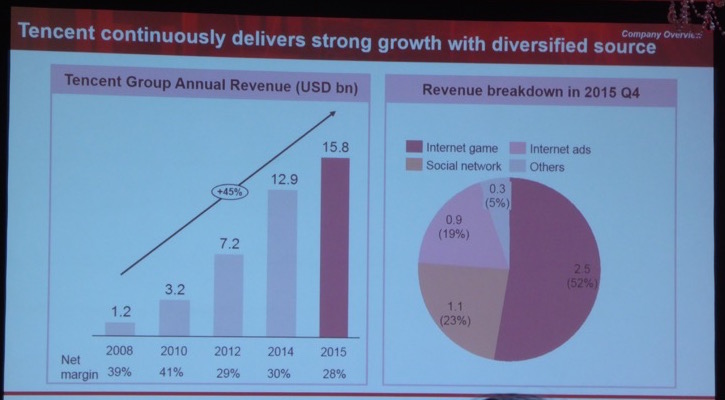

テンセントグループの収益は2008年の12億ドルから2015年には158億ドルへと急成長中(写真③)。その内訳は52%をゲーム事業が占め、ソーシャルネットワーク事業が23%、インターネット広告19%、その他と続く(2015年第4四半期実績)。

写真③ テンセントグループの収益推移と内訳(2015年第4四半期実績)

「QQ」の月間アクティブアカウントは8.99億件で対前年比7%増加。対して「Weixin/WeChat」の月間アクティブアカウントも急激な増加により8億件を突破している(対前年比34%増加)。

テンセントの金融事業として最初に取り組んだのが「決済」である。エコシステムを完成するためには「決済」が最も重要と考えたためだ。そこで、同社の提供するSNSにこの機能を盛り込み、それぞれ「WeChatペイメント」、「QQワレット」として数年前に提供を開始した。両サービスの月間アクティブアカウントの総計は6億5,000万件で、1日の取引件数は5億件にも上る。

テンセント社の決済分野への取り組みで興味深い点は、SNSの中にその機能を盛り込んだこと。「決済」の事業化といえば一般的には「Eコマース」を意識しがちだが、テンセントはCtoC(消費者対消費者の間での取引)に着目、ソーシャルネットワークが重要と考えたという。

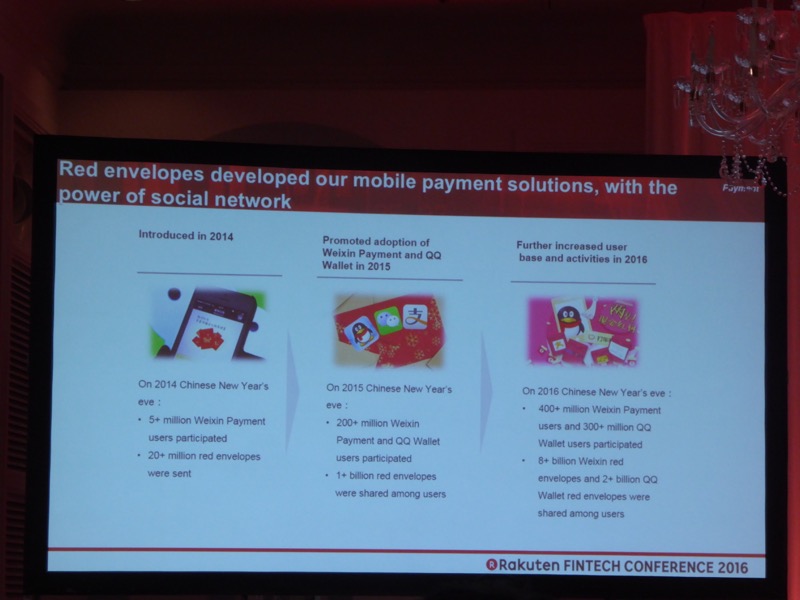

ここから生まれてきたのが「お年玉」の概念である。この授受をすべてオンラインでできるようにしたのが同社の「紅包(Red envelopes)」で、2014年の旧正月に開始した。このサービスが高い評価を獲得したことから、以降も毎年新しいサービスを投入してきている。現在では4億人以上のWeChatペイメントユーザーと、3億人以上の「QQウォレット」ユーザーが利用しており、2016年の旧正月にはWeChatペイメントを通じた80億件とQQウォレットを通じた20億件の「お年玉」が交換されたという(写真④)。

写真④ 同社のモバイルSNSで利用できる「紅包(Red envelopes)」

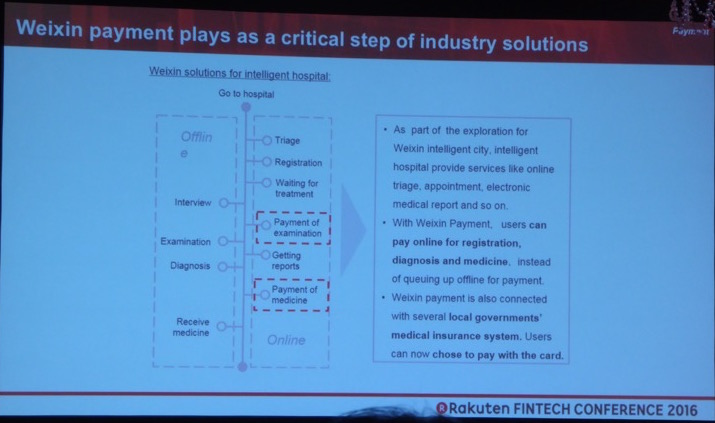

WeChatペイメントは「プラットフォーム」が開放されていることも特徴的だ(写真⑤)。これを活用し、例えば病院での連携事例では、オンライン予約から診療、オンラインでの診察費/投薬費用の支払いまでに対応する。これは、WeChatペイメントでの支払い後、マーチャント(商店)がWeChatプラットフォームを通じて購買以外に関するお客の情報を入手し、自社のエコシステムの中に取り込むことができるというサービス特性を生かせばこそであり、マーチャント側のWeChat導入メリットになっている。

写真⑤ WeChatペイメントのインテリジェント病院での応用事例

■ソーシャルデータをフル活用した銀行事業への参入も

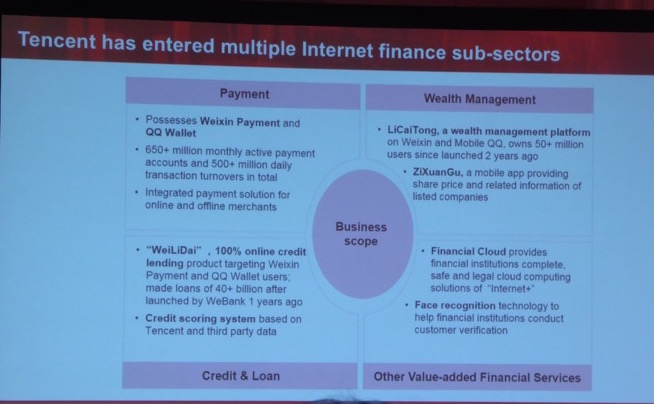

テンセントが設立された中国の金融市場はいまだ発展途上にある。事実、中国ではおよそ50%ほどの資産が預金として預けられているのが実情だ。そこでテンセントは「資産管理」や「貸し付け(クレジット&ローン)」の事業化により、金融事業の拡大を狙っている(写真⑥)。

写真⑥ テンセントのインターネット金融事業は「決済」「クレジット&ローン」「資産運用管理」「その他の付加価値金融サービス」の4つをターゲットとしている

中国において、多くの個人は銀行から融資を受けるのが難しい状況にある。背景には、信用システムが不十分であることが挙げられるが、テンセントはSNSなどの自社サービスで培った顧客ベースを強みとして、この領域に十分参入していけると考えている。顧客ベースの使途としては、自社だけでなく、他の金融機関に信用情報を提供し、貸し出し自体の底上げを図っていくことすら視野に入れる。

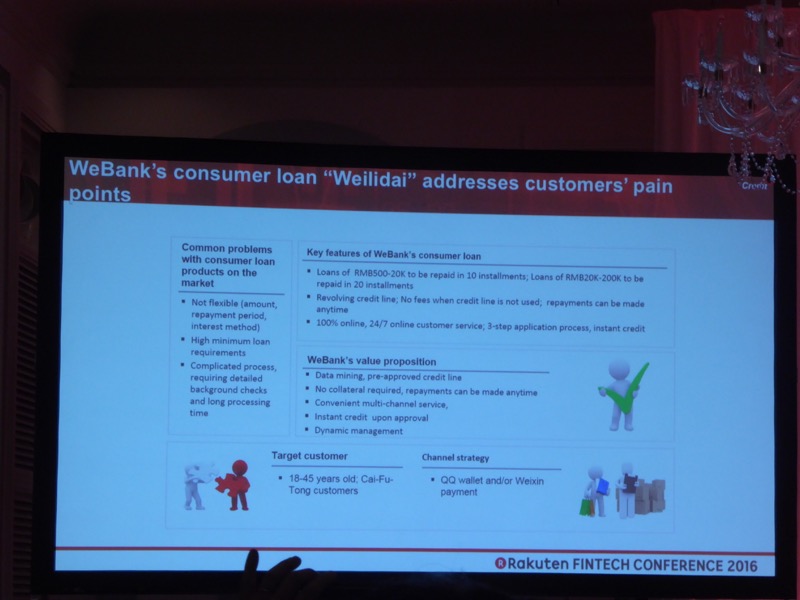

そうした中で、テンセントが2014年に設立した銀行が「WeBank」だ(写真⑦)。「Weilidai」の名称で消費者ローンを展開している。ここでテンセントは、ソーシャルデータを「貸し付け」という金融の振る舞いにどう利用できるのか、ソーシャルデータが個人の「信用」や「ビヘイビア」にどうつながっているかについて見識を深めることになった。

写真⑦ 銀行事業は「WeBank」。「Weilidai」の名称で消費者ローンを展開している

その一例として、タン氏は、ソーシャルデータの活用により不正な貸し出し申請を検知する考え方を説明した。「通常SNSでつながると、メンバー間で複数のコネクションが起きる。しかし偽の口座申請に使用されるソーシャルデータの場合、つながりが常に「1対1」であり、ネットワークにならないという特徴がある。偽のソーシャルメディアの情報を作り出すことの難しさ、とも言えるだろう」(タン氏)

すべての取引がオンラインで完結していることも特徴だ。顧客はすべて招待制により融資の提案通知がなされるが、「オファーを受けてから1〜2分で申し込みが完了し、5分以内には口座への入金が完了する」(タン氏)という。

ビジネスモデルもユニークで、WeBankには他の金融機関と共同で資本を注入している。昨年のローンチから12カ月で、1億人の顧客に対し約1,000億人民元を貸し付けた。

「金融サービスにおいて人々はセキュリティに敏感だが、当社はこれまでの(セキュリティの)実績をベースとして担保できることが強みだ。お客様の満たされていないニーズに対して金融サービスを提供できると考えている」(タン氏)

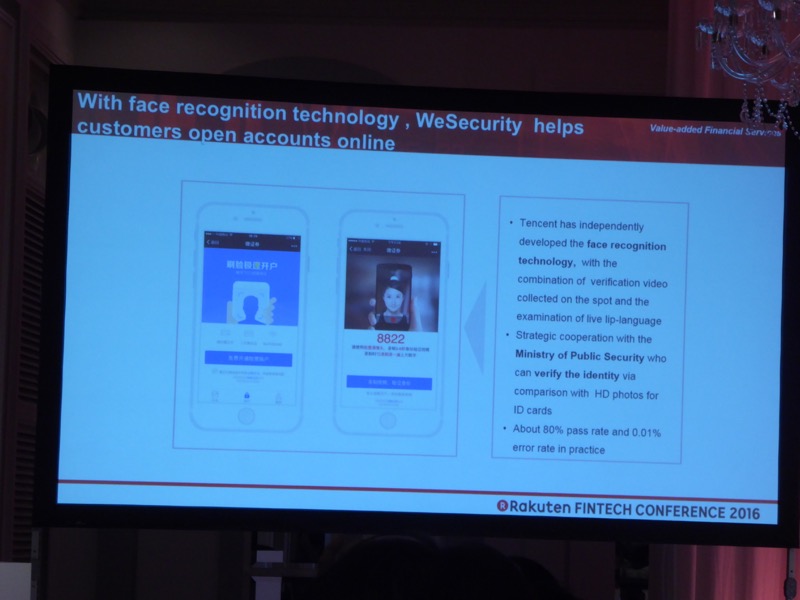

写真⑧ テンセントが開発した「顔認識技術」。ビデオカメラで動画を撮影し、確認するシステム。開発自体は内製だが、当局とも協力して提供していることから、他社へのシステム開放についても検討しているという

[2016-10-03]