この記事の主張(要約):

近年、国際決済ブランドのタッチ決済に対応するICカードやスマホを使って電車やバスに乗ること、あるいは乗車チケット代わりにすることを指して、「オープンループ」と呼ぶことが、この日本国内でも増えてきたように感じる。転じて、国際ブランド決済自体を「オープンループ」と呼ぶ例も見かけるようになった。言葉が短縮できて便利なのはわかるが、そもそもの言葉の由来や、本来の意味合いを考えると、適当な表現ではないように思われる。そこでこの記事では、今後「オープンループ」と言いそうになったときには、日本語で「タッチ決済乗車(券)」や「国際ブランド決済」と言い換えることを提言する。

誤解が始まったのは2010年代から

「Open Loop」という英単語は、2010年代に入ってから海外のニュースサイトなどでよく見かけるようになった気がする。その意味するところは、もっぱら鉄道やバスなどの公共交通機関に乗車する際に、乗車専用のICカードではなく、汎用の国際ブランド決済カードをかざすだけで乗車できるサービスのことを指していた。つまり、「Open Loop」と呼べば、それは「Open Loop Transit Payment」のことを指すようになっていった。「国際ブランドを搭載した決済カード(やスマホ)」と呼ぶよりも、明らかに文字数を節約でき、語感もイケてる感じがする。そう思って誰かが使い始め、そして海外メディアに広がっていったのであろうことは容易に想像がつく。

おそらくヨーロッパではほぼ初、というタイミングでの導入事例だった思うが、ロンドン交通局が地下鉄にタッチ決済を導入したのが、もはや懐かしいこの記事などを読み返してみると2014年頃からのようである。

ついにロンドンにもコンタクトレスの時代が到来! | リテールテックJAPAN(電子決済・ICカード国際情報局)

https://messe.nikkei.co.jp/rt/column/globaltrend/129471.html

この事象とも関連して、2019年にキャッシュレス推進協議会が公表した「キャッシュレス・ロードマップ 2019」に興味深い記述がある。「タッチ決済の広がり」と題されたトピックの節で、公共交通機関での利用をはじめ世界的にタッチ決済が広がり始めた動向が紹介されていた。

「さらに、主要先進国においては、クレジットカードやデビットカード等のタッチ決済でそのまま乗降可能な公共交通機関も拡大中(オープン・ループ化※)であり、代表的な例としてイギリス・ロンドン・・・(以下略)」と記しているが、注目したいのはその脚注の解説である(15ページ)。

「※オープン・ループとは、利用された「価値」が任意の第三者に対して再び利用されるのを繰り返し、転々と流通していくデジタルマネーの仕組みを指す。利用者間での「価値」やりとりが発行主体に通知されないまま自由に行うことができ、利用者のプライバシーを保護することができるため、機能的に「現金」と同等であるとも言える。これに対し、クローズド・ループは「価値」が利用されるとそのたびに発行機関に戻り、再利用が不可能なタイプを指す。」

「キャッシュレス・ロードマップ 2019」キャッシュレス推進協議会(2019年4月)※PDFファイル

https://paymentsjapan.or.jp/wp-content/uploads/2022/02/roadmap2019.pdf

おわかりだろうか。紹介されている事象と解説とが、見事に一致していないのである。とりわけ若い読者にとっては「何のこと?」と首をかしげるだろうし、そもそも脚注まで読まない読者も多いかもしれない。

しかし、長くこの業界で仕事をしてきたわれわれ世代の反応はちょっと違う。この脚注の解説から突如、1990年代後半の記憶が脳裏に立ち上ってきて、居ても立ってもいられなくなるのである。

話は1990年代後半の電子マネーにさかのぼる

「Open Loop(オープンループ)」の反対語は「Closed Loop(クローズドループ)」である。これらの語彙、もともとは電気工学で用いられる用語のようで、辞書を引くと「開ループ制御」、「閉ループ制御」といった記載に行き当たる。しかし、われわれがいるのは決済業界なので、あくまで決済分野での使われ方にフォーカスして考えてみたい。

筆者の経験では、金融・決済分野でこれらの語が初めて使われたと思われるのは1990年代後半に登場した「電子マネー」の文脈である。当時の大蔵省や日本銀行などで行われていた検討や整理では、「オープンループ=転々流通」の意味で説明されていた。

「電子マネーの形態については、利用者が小売店等で電子マネーを利用した後、それが直ちに電子マネーの発行者に戻るもの(「クローズド・ループ型」)と、利用者から他の利用者等へと転々とデータを流通させることが可能なもの(「オープン・ループ型」)という分類が可能である。」

「電子マネーの私法的側面に関する一考察—「電子マネーに関する勉強会」報告書—」日本銀行金融研究所「金融研究」(1997年6月)※PDFファイル

https://www.imes.boj.or.jp/research/papers/japanese/kk16-2-1.pdf

当時、導入が検討されていた電子マネーにはいくつか種類があって、有名なところだけ紹介すると、「Mondex(モンデックス)」、「VISAキャッシュ」、「インターネットキャッシュ(NTT)」、「スーパーキャッシュ(NTT)」、「ゆうちょ電子マネー」などが連日、ニュースを賑わせていた。ここで久しぶりに目にした名称だけで、熱くなった目頭でお茶を沸かせてしまいそうな読者も多いのではないか。(余談だが、これらの電子マネーは大半が接触式のICカードを媒体としていたため、現代のように読み取り端末にタッチして利用することはできない)

写真 筆者秘蔵の「Mondex爪切り」

先述の日銀のレポートが説明していたのは、これら電子マネーの「価値」(現代風に言えば「電子マネー残高」)の取り扱い方についてであった(※)。上記に挙げた報告書の内容も、金融や情報通信の知識を総動員してもなお非常に難しい記述が続くが、ここではざっくりとオープンループの説明にある「利用者から他の利用者等へと転々とデータを流通させることが可能なもの」とだけ理解して先に進みたい。

毎回取引の都度、電子マネー残高が利用したお店(加盟店)を経由して銀行などの発行者に戻る必要がなく、ユーザーからお店へ、あるいはお店からお店へ、さらにはユーザーとユーザーの間で直接に行き来できる、行き来させられる電子マネーのことを指している。だから「転々」と「流通」する。まさにP2Pの先駆けのような概念でもあり、限りなく「紙や紙幣の現金に近しい」電子マネーともいえる。

このような前提で、晴れてオープンループの要件を満たす電子マネーは、前記の中で言えば「モンデックス」と「インターネットキャッシュ(NTT)」の2つくらいだった。

だから、「国際ブランドの付いた、世界中で利用できるカード(やスマホ)」とはちょっと「オープン」のスケールが違っていて、その決済方式がクレジットか、デビットか、プリペイドか、の問題でもない。まぁ、そもそもが電子マネーの話なので、この当時の言葉の定義を、電子マネーでもないその他の電子決済手段に当てはめるのはナンセンスだ、との反論も聞こえてきそうだが、そうであれば「オープンループ」でない別の言葉を発明してほしかったと感じる。

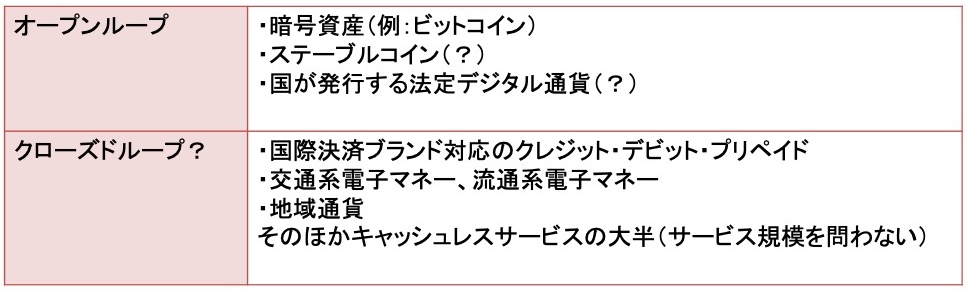

ちなみに、前述のオープンループとクローズドループの定義を現代の電子決済手段(電子マネーに限らず)に無理やり当てはめるとするならば、表1のように分類できるかもしれない。オープンループに当てはまりそうにないものは便宜上、すべてクローズドループに収めてしまったので、ご容赦いただきたい。「?」は具体的な実装の仕方によって該当から外れそうなものに付した。

表1 「オープンループ」を現代の電子決済サービスに当てはめてみると・・・(電子決済マガジン版)

ご覧の通り、オープンループと呼べるものは「Web3」や「ブロックチェーン」っぽいものに限られており、決済サービスとして現在活躍しているものの大半は、タッチ決済を含めてクローズドループに分類するのが妥当に思われる。

だから、国際ブランド決済そのものや、国際ブランドのタッチ決済乗車を指して「オープンループ」と呼ぶことは正しくないという結論になる。

※ちなみに当時はこれ以外にも、「ICカード型」と「ネットワーク型」、「ストアードバリュー型」と「サーバー型」、時には「電子財布型」なんてものまで飛び出すほどに、電子マネーのちょっとした「分類ブーム」が起きていた。日本だけの話でなく、世界的な動向としてである。

オープン > クローズドという優劣バイアスへの懸念

では、「オープンループ」というカタカナ言葉が日本の電子決済市場で使われ始めたのはいつ頃からだろうか?

少し古いニュースソースで恐縮だが、例えばこのプレス発表文に「ギフトカード先進国の米国においては、同様の商品(オープンループカード)はギフトアイテムとして定着しており〜」とあるのだが、前後の文脈から察するに、これは「オープンループ」の意味を「Visa、Mastercard、JCB等の国際決済ブランドロゴが付いた汎用的に使えるもの」と解釈した使用のように思える。

アメリカで人気のギフトが、ついに、日本上陸!「バニラVisaギフトカード」を販売開始(インコム・ジャパン、三井住友カード、ビザ・ワールドワイド・ジャパン/2016年11月7日付け報道発表資料)

https://www.smbc-card.com/company/news/news0001216.jsp

こうして言葉は一人歩きを始める。公共交通の範囲に閉じていた新しい「オープンループ」の呼び名が、電子決済の全般に渡って使用されるようになる。

言葉は時代とともに変化するものであって、多くの人が使うようになりそれが主流になれば、誤用も正当な用法に取って代わる。そんな理屈は承知しているが、問題の本質はそこにはなく、言葉の選び方にあると筆者は考える。例えば、

オープンな人 or クローズドな人

と聞いて、皆さんが好感を持たれるのはどちらのタイプの人間だろうか。おそらく多くの方は、「オープンな人」と答えるに違いない。大らかな人、聞く耳を持つ人、誰にでも分け隔てなく接する人、もう次々に良いイメージが浮かんでくる。

一方の「クローズドな人」はどうだろう。自分の殻に閉じこもっている、人の話を聞かない、周りの環境が変わっても気にしない、などなど、こちらもまた容易に想像が膨らむ。この印象がそのまま電子決済の「オープンループ」と「クローズドループ」に持ち込まれる。同じ人間の思考だから、それはもう間違いない。これがバイアスになる。

ここでひとつ考えてみたい。全国で相互利用できるだけでなく、お店での買い物にも使える交通系IC電子マネーのどこが「クローズド」なのだろうか。楽天Edyのどこが「クローズド」なのだろうか。WAONのどこが「クローズド」なのだろうか。nanacoのどこが「クローズド」なのだろうか。そして、PayPayをはじめとする数々のコード決済のどのあたりを指して「クローズド」なのだろうか。

特定の流通グループだとか、地域を超えては使えないから? 果たして本当にそうだろうか。中には、結果としてグループ内での自社運用に止まっている決済サービスもあるだろうが、最初から永久にグループ内に閉じた(クローズドな)運用を完成形としているわけでもないだろう。それなのに「クローズド」だとラベルを貼られてしまったら、どんな気持ちになるだろう。

強いて共通点を挙げるとすれば、海外では使えないから? あたりが落としどころだろうか。では、ある電子決済サービスが海外でも使えると「オープン」で、それ以外はすべて「クローズド」と整理することに一体何の意味があるのだろうか。

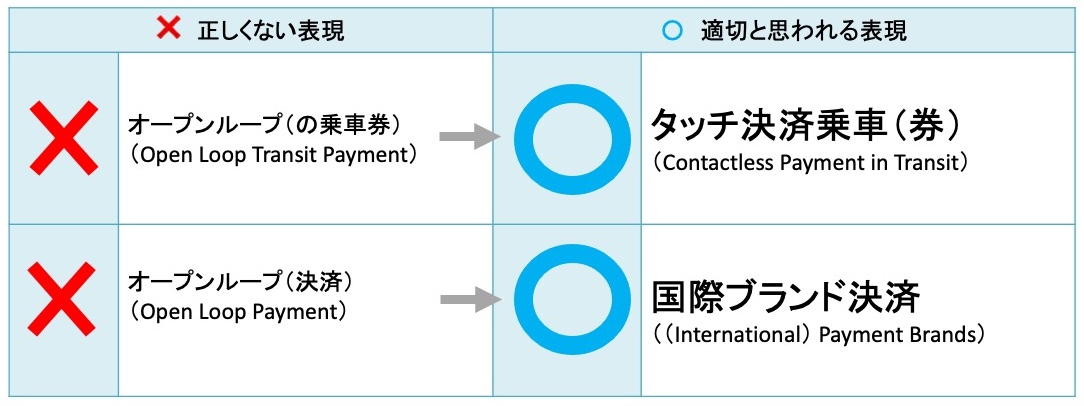

ここまで長々と世間の風潮に異議を唱えてきたが、誤りをあげつらうだけではまったく建設的でないので、いつもの【提言】シリーズにならって筆者なりの対案を示したい。

いずれもその語が与える印象に配慮して、極力バイアスのかからない適切な言葉を選ぶことが重要だと思う(表2)。

表2 言葉の意味を踏まえた正しい呼称の提案(電子決済マガジン版)

オープンループ=転々流通=元祖は「硬貨&紙幣」

ここまで、現代の世の中でオープンループと呼べそうな決済サービスはごくひと握りに限られており、現在活躍しているサービスの大半は、国際決済ブランドのクレジット・デビット・プリペイド、もしくはその使い方の1つである「タッチ決済」を含めて、オープンループには含まれないだろうとの見解を紹介してきた。

ではなぜ、こんな世界になったのだろうか? 90年代後半の熱狂はどこへ消えてしまったのだろうか?

その理由や背景にはいくつかの複合的な要因が考えられるが、筆者は電子マネーの容れ物として脚光を浴びた「ICカード」の事情が大きかったように考える。今でこそ皆さんのお財布の中に納まっているクレジットカードやキャッシュカードのほぼすべてが、当たり前にICカードになっていると思うが、90年代後半はほぼすべてが「磁気カード」だった。

この両者は情報記録の方法が技術的に異なるが、もうひとつ大きな違いとして「発行コスト」の差があった。要するに、後から登場して、しかもマイコンを薄手のプラスチックカードに埋め込むという最新技術の粋を集めたICカードは「お高かった」のである。なにしろ登場時点では数万円からのスタートだったというから、推して知るべし。

しかも、「そんなに高価なのに、出来ることは磁気カードと大して変わらない」とあっては、誰も導入したいなどとはつゆ思わず、いつまで経っても本格的な普及の道筋は見えてこないだろう。

そこで注目されたのが、磁気カードの利用時には必須だった「端末からの通信を不要にする」こと。せっかく頭の良いICチップがカードに組み込まれているのだから、取引の都度、費用と時間のかかる通信を端末から発生させずに決済処理を完了できないか、と考えられた。こうしたICカードのオフライン利用には、通信料金が発生しないというコスト削減メリットがあったことから、普及の促進材料になった。

さらには、磁気カードでも提供されていたクレジットカードやキャッシュカードにICカードを用いるのはあまり面白くない。せっかくならば、この(お高いが)頭脳明晰なICカードを使って「未来のお金」を実現しようじゃないか。だって、これは今までの決済カードとは全然違う電子マネーなのだから。

未来のお金なのだから、価値(残高)を移動する方法だって従来の情報通信環境によって生じた縛りに囚われる必要はない。紙幣や硬貨のように、直接、行き来できるようにすればよい。これこそ、未来のお金の理想イメージである。

過去のいきさつを紹介してきたが、現代の読者から見ていかがだろうか。隔世の感があるかもしれない。「通信料金を節約するためにICカードを使う」なんて発想は、誰もがスマホを手にする現代では想像しようもないかもしれない。

実際には、2000年代に入って社会問題化したキャッシュカードやクレジットカードの偽変造事件などへの対抗策となったこともあって、発行価格の問題はあれども、磁気カードからICカードへの切り替えは徐々に着実に進んでいった。

その一方で、モバイルを含めた高速な通信環境の整備も目覚ましく進んだことから、例えばプリペイドカードのように、ICカードであっても取引の都度オンラインで通信して承認を取り付けるような形態が一般化していった。これは2010年代に入ってから顕著だったように思われる。(ちなみに、導入当初はオフラインで運用されていたが、最近はオンライン処理に切り替わっているICカードの機能は他にも存在する)

おそらく、常時オンラインが当たり前になった現代への移行が、決済がオープンループを必要としなくなった要因だったのではないか、というのが筆者の推理である。

それではもう、本来の意味での「オープンループ」が決済の世界で再び脚光を浴びることはないのだろうか。先ほど、「オープンループ=転々流通」であると整理した。その転々流通するお金の代表格が、現金の紙幣や硬貨である。受け取ったお札や硬貨をそのまま家族の誰かに手渡したり、お店の人に手渡したりする行為は日常的に行われている。このメリットはいろいろとあるだろうが(もちろんデメリットも多数だが)、「スマホの充電が切れても、通信ができなくても、お店が停電しても手渡せる」という使い勝手が実現できるとすれば、安心感は大きいのではないだろうか。

もちろん、オープンループ(転々流通)=「オフライン決済にも対応している」ということでは決してないが、もしもそんなことが可能になるのであれば、それだけでもオープンループの存在価値は再び高まってくるのかもしれない。自然災害や通信障害時の対策としても極めて切実なニーズがあり、オフライン決済自体はまったくオープンループではない現代の決済サービスでも検討、一部で提供され始めている(例えばPayPayの「オフライン支払いモード」などが該当する)。

あえてこの現代にあって、再びオープンループの言葉に脚光を浴びさせるのであれば、この進化したデジタル決済の世界の中で、本来の意味でのオープンループへのニーズがどれほどあるのか、そして実現する意義はどこにあるのか、について議論することのほうが優先されてしかるべきではないだろうか。

■付録:よくある反論と、回答

反論:そもそも言葉は時代の変化にあわせて変わっていくものなので、昔の電子マネーにあったような歴史上の用法にさかのぼって、それを根拠に異議を申し立てるのはナンセンスではないか。

回答:おっしゃる通り。例えば日本語の「ヤバい」のように、「非常にマズイ」の意味が「すっごくイイ」へと180度転換してしまったようなヤバい変形事例は、より一般的な日本語ですら数多く存在している。そうやって言葉が変化していくことについての違和感はない。しかし、上述した「オープンな人 or クローズドな人」の比較から受ける印象が、1990年代から2020年代を経てもさほど変化していない実情を踏まえると、個々の決済サービスに優劣バイアスを与えかねない言葉を安易に選択することは、公平性の観点からも不適切ではないだろうか。

反論:そうはいっても、オープンループという(新しい)呼び方も浸透してしまったし、今からすべて変更していくべきというのは横暴ではないか。

回答:本提言は、すでに過去に記載されたものについてまで表現を見直すことを迫るものではない。一方で、これから考えたり、新規に記載していくような広報文や記事にあっては、「オープンループ」と書こうとしてしまった瞬間に本誌の提言を思い出していただき、フェアな言葉への置き換えを検討いただくのがよいのではないかと思う。

反論:【提言】などと大上段に構えているが、実際のところは「俺様はこんな昔のことも知ってるぜ(ドヤ)」という単なる著者の承認欲求ではないのか?

回答:あるいは、そうかもしれない(照)。