Visaデビットカードの躍進が止まらない。特に成功していると言われる事例では、地域に根ざした金融機関が、一過性でなく、銀行本体の事業として真正面から取り組む姿勢が明確になっていることが条件であるようにも映る。本邦41番目のVisaデビット発行銀行となった静岡銀行では、キャッシュレスで地域の経済をどう変えていこうとしているのだろうか。

加盟店管理に続き、カード発行業務を今年3月から開始

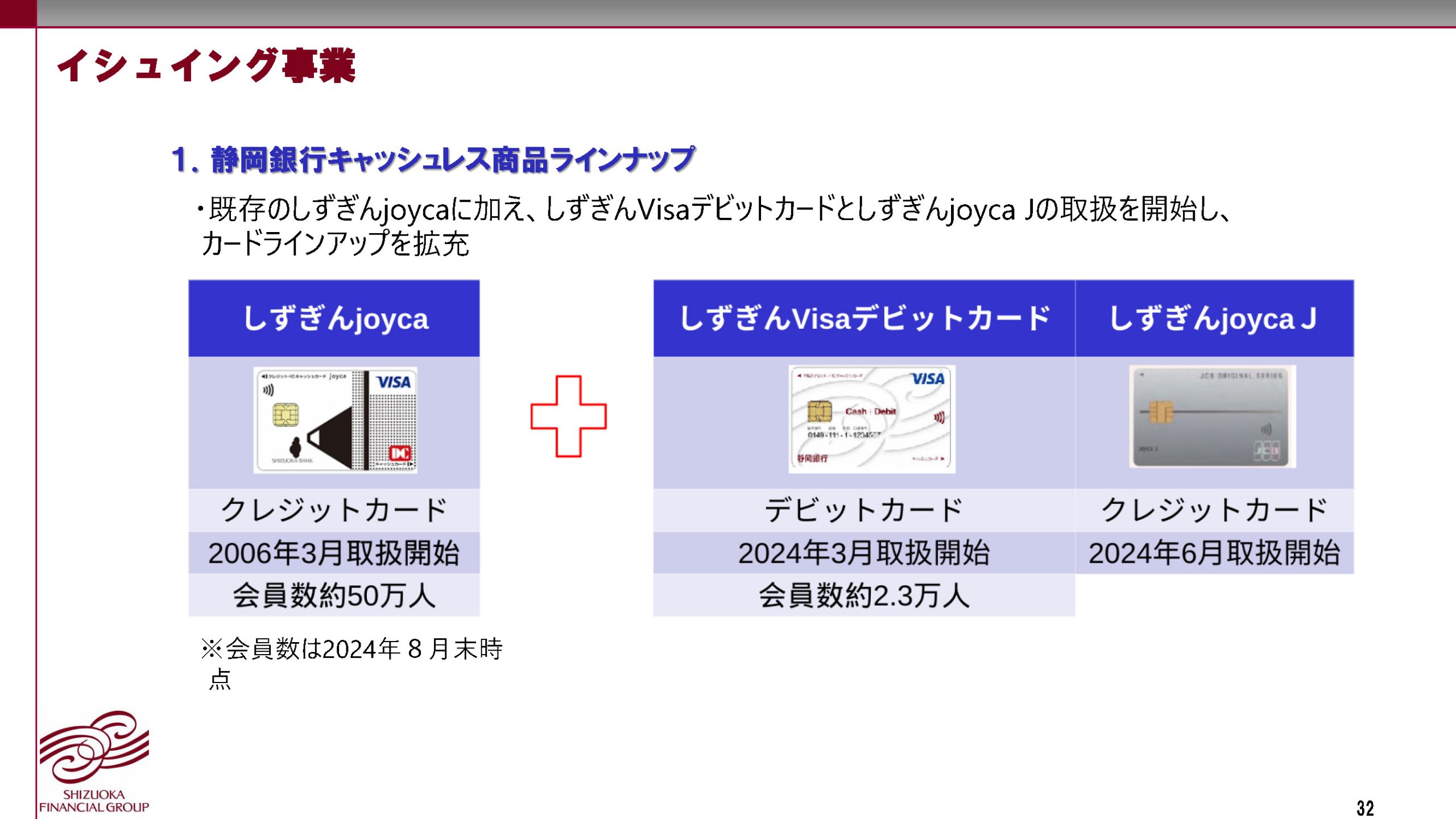

しずおかフィナンシャルグループの静岡銀行では今年、2024年3月から新たにVisaデビットカード(「しずぎんVisaデビットカード」)の発行を開始した。続く6月にはJCBブランドのクレジットカード「しずぎんjoyca J」も新たに発行。2006年3月から銀行が本体発行してきたクレジットカード「しずぎんjoyca」と合わせて決済カードのラインアップを充実させた(画面1)。

画面1(出典:静岡銀行)

この背景には、しずおかフィナンシャルグループとしての「キャッシュレス事業の強化」がある。同社のホールディングス化は2023年のことだが、その検討当時といえば日本全国でキャッシュレスブームに勢いが付いていた頃に当たる。ところが静岡県のキャッシュレス決済比率は2021年度で約25%にとどまっており、当時の全国平均だった32.5%を下回る状況にあった。この事実が、新たに誕生したしずおかフィナンシャルグループの気持ちに火を付けた。

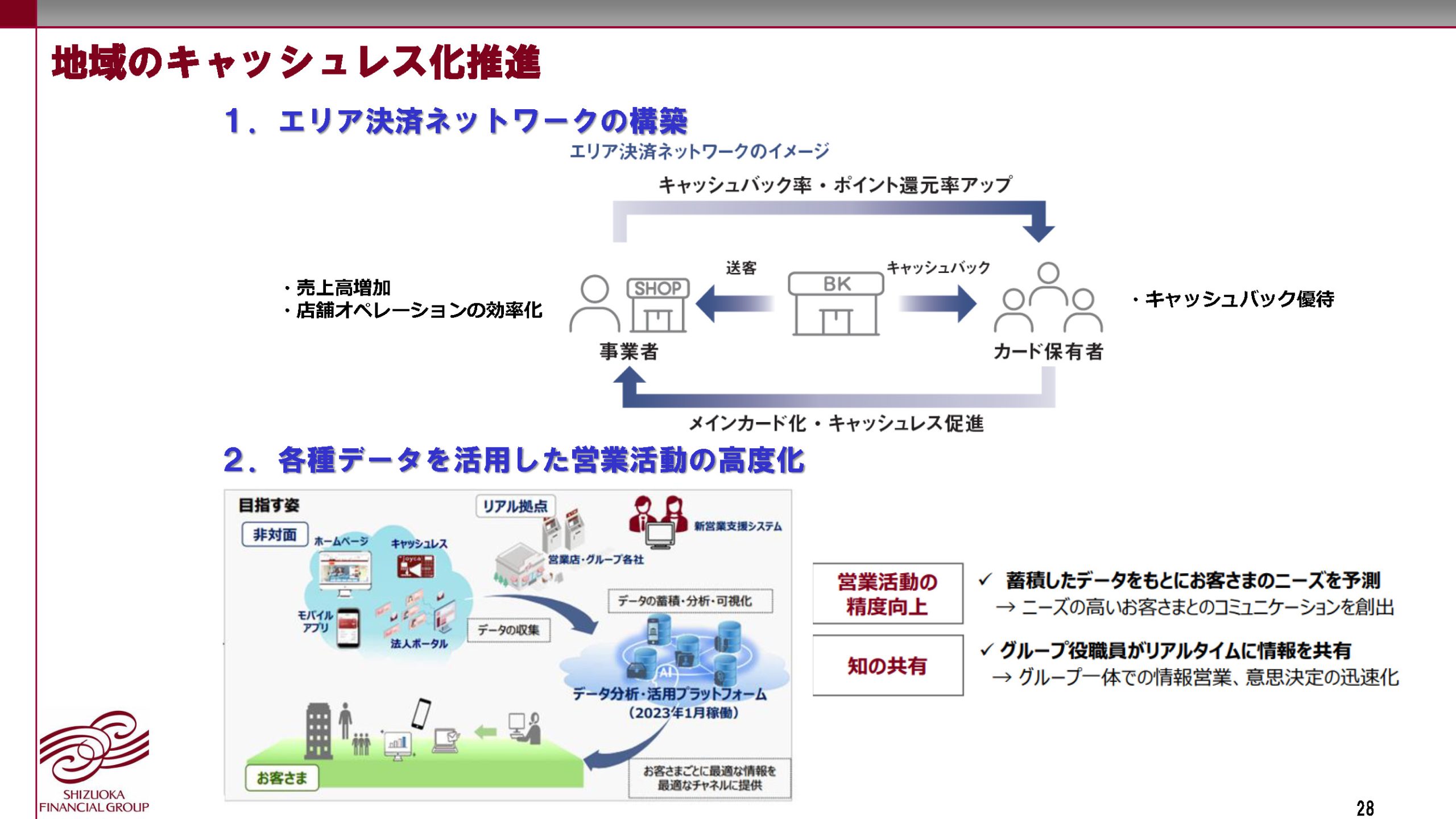

5カ年の中期経営計画で基本戦略に掲げた「地域共創戦略」は、具体的には「地域のキャッシュレス化」のテーマに転換され、グループとして推進されることになった(画面2)。キャッシュレス化の推進で、地域にカード加盟店を増やすことは欠かせない。そこで静岡銀行はVisaのライセンスを取得し、2023年4月からアクワイアリング事業として「しずぎん加盟店サービス」の提供を開始した。

画面2 (出典:静岡銀行)

提供する決済端末ではクレジットカードだけでなく、電子マネーやコード決済など約30種類以上のキャッシュレスに対応可能(写真1)。初期費用は無料で、決済端末1台につき月額2,200円、電子マネー対応の場合は月額2,750円(料金はいずれも税込み)で利用できる。これにキャッシュレスの利用に応じて決済手数料がかかる。静岡銀行を入金口座に指定すると、Visa、Mastercardの売上は最短3営業日以内の入金が可能な点も売りになっており、店舗からの評判も良いという。

写真1 しずぎん加盟店サービス・導入事業者インタビュー動画より

その結果、2023年9月末時点で1,534店舗だった加盟店数は2024年3月末までに3,257店舗と、半年で倍増した。「単に現金以外の決済手段を用意するだけではなくて、当行の口座保有者を(あなたのお店に)送客しますよ、とご説明していく」(静岡銀行・デジタルチャネル営業部長の大石 康太氏/写真2)ことで、加盟店を順調に拡大している。

写真2 静岡銀行・デジタルチャネル営業部長の大石 康太氏

導入現場でも、レジ前で手持ち現金がないことに気付いたお客が慌ててコンビニATMに駆け込んだり、店員による釣り銭の計算間違いがなくなるなどの効果が実感されているようで、キャッシュレスの導入が地域に好循環を生んでいるようだ。

「日頃から融資や補助金などでお世話になっている銀行の担当者から、『ぜひ(キャッシュレスを)やっていただきたい』と言われたことが導入のきっかけになった」というお店もあるそうなので、まさに銀行本体として取り組む姿勢がお店に響きつつあるともいえる。

しずぎん加盟店では、Visaデビット利用で常時2%還元

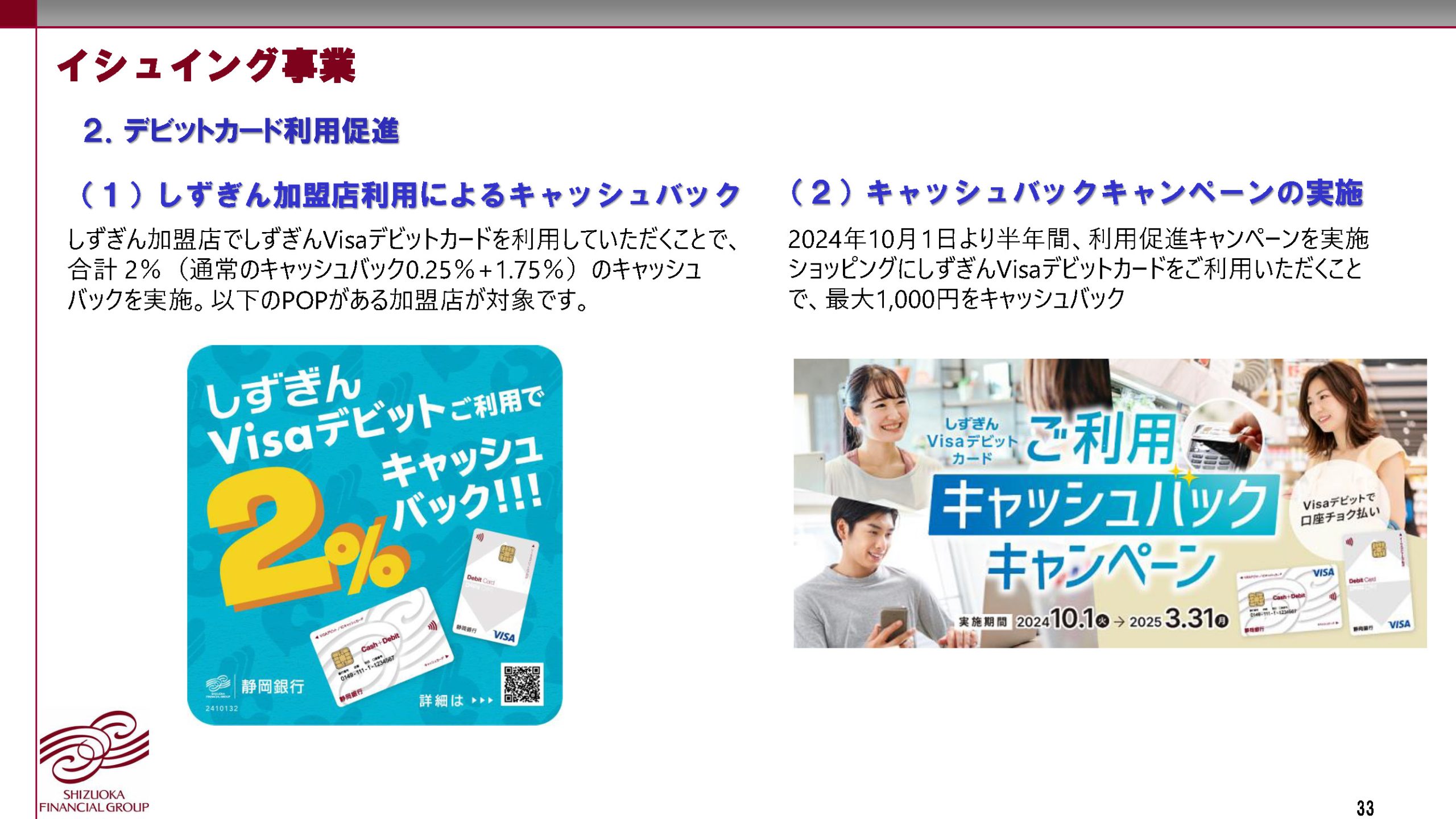

ちなみに、しずぎんエリアにお住まいの皆さんをうらやましく思ってしまうのだが、「しずぎんVisaデビットカード」を静岡銀行の加盟店で使用すると、もれなく2%のキャッシュバックが受けられる施策が提供されている(画面3)。キャッシュバックは通常0.25%のところ、対象加盟店では+1.75%が加算されて2%となる。驚くべきは、これが「(期間限定のキャンペーンなどではなく)恒常的なもの」(大石氏)である点だ。

画面3(出典:静岡銀行)

さらに10月1日から来年3月末までは加盟店を限定しないキャッシュバックキャンペーンも実施中だが、これら設定条件によるキャッシュバック施策の実施に当たっては、Visaが提供するシステム「VLPS(Visa Loyalty Platform Solutions)」を導入したことで、スムーズに提供できているそうだ。

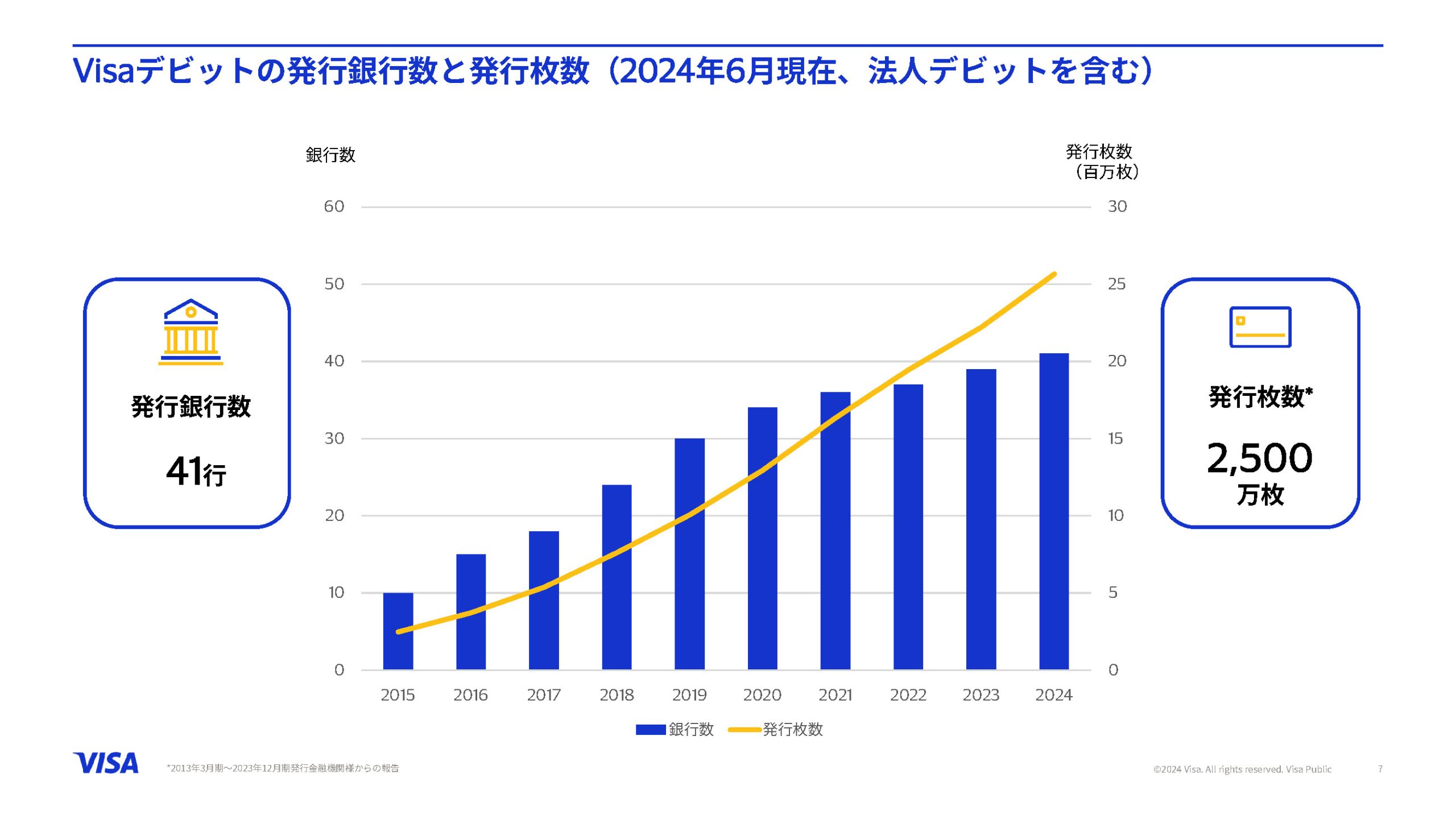

こうしたVisaデビットの日本国内での躍進、好調ぶりは、展開元のVisaでも大いに観測している。静岡銀行は、Visaデビットカードを発行する金融機関としては41行目に当たる(画面4)。2024年までの総発行枚数は2,500万枚を超えた(2013年3月〜2023年12月)。「この数年、着々と伸びていて定着しつつある」(ビザ・ワールドワイド・ジャパン・コンシューマーソリューションズ・ディレクターの松本 直久氏/写真3)というのがVisaの評価だ。

画面4(出典:ビザ・ワールドワイド・ジャパン)

写真3 ビザ・ワールドワイド・ジャパン コンシューマーソリューションズ・ディレクターの松本 直久氏

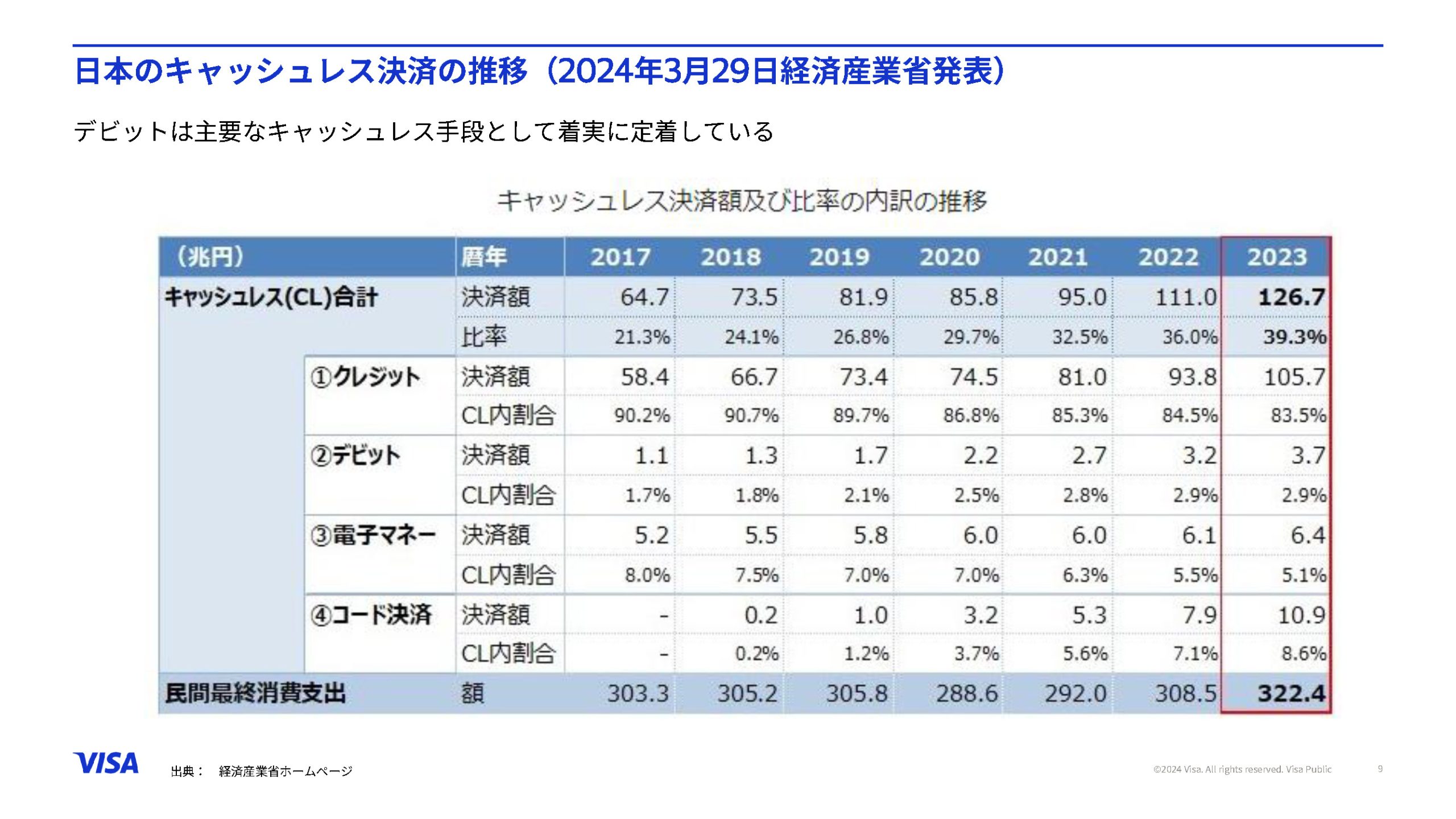

発行枚数だけでなく、利用件数や取扱高も右肩上がりで伸びている。絶対数が小さいため、件数や金額ベースでは他にもある決済手段(クレジット・電子マネー・コード決済)の中にあっては最も小さく見えるが(画面5)、2017年から2023年にかけての伸び率で見れば、デビットカードはコード決済に次いで伸び率の高いカテゴリであることがわかる。

画面5(出典:ビザ・ワールドワイド・ジャパン)

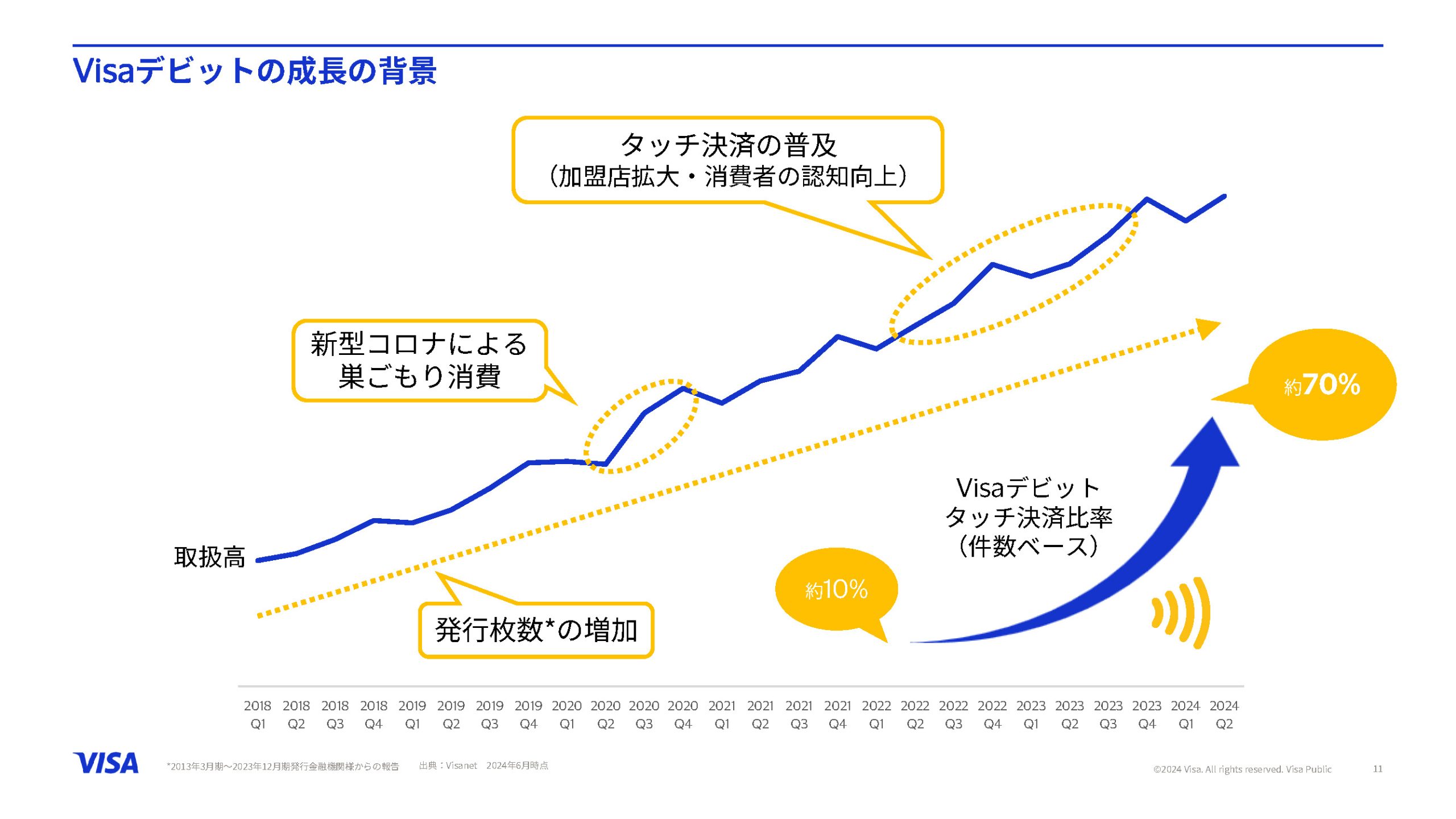

前掲の画面5は日本のデビットカード決済全体の数値を示しているが、そのうちVisaデビットだけを取り出してみると、2018年以降の増加ペースが顕著に表れる(画面6)。成長カーブが急勾配を示している期間は、「コロナ禍による巣ごもり消費(2020年頃)」と「タッチ決済の普及(2022〜2023年頃)」の影響によるものと分析している。

画面6(出典:ビザ・ワールドワイド・ジャパン)

とりわけタッチ決済との相乗効果はVisaデビットに突出している状況で、直近では実にVisaデビットの7割がタッチ決済で行われている(件数ベース)というから驚きだ。Visa取引全体におけるタッチ決済の比率が4割であることを考えると、その驚異的な浸透率がおわかりいただけるだろう。

「発行銀行が積極的にタッチ決済に対応してくださったことや、(Visaデビットの利用が)普段づかいのお店さんから普及していったこと」(松本氏)がその理由として考えられるという。「この2〜3年のうちに、『当店ではタッチ決済は使えません』とわざわざ貼り出してくださる加盟店が出てきていることも、逆にタッチ決済の普及を示している」(松本氏)

気になる「スマホのタッチ決済」へのVisaデビット対応は?

銀行に対して決済商品としての「Visaデビット」を提案する立場のVisaとしては、現金に代わる決済手段としての機能提供にとどまらず、銀行口座を活性化させることで、顧客とのサービス接点を増やすきっかけになるものとして訴求している(画面7)。

画面7(出典:ビザ・ワールドワイド・ジャパン)

「何でもスマホで出来る時代なので、Visaデビット単体でなく、『Visaデビット+銀行アプリ』でとらえてもらうと、メリットが大きくなる。単に銀行アプリを作っただけでは誰も見てくれないが、デビットがあることで、顧客が口座残高や利用履歴を見に行く頻度が飛躍的に高まる。こうした取り組みは海外でも“Everyday Banking”と呼ばれており、積極的に取り組む銀行の事例が出てきている」(松本氏)

ところで最近のタッチ決済利用動向を取材していると、プラスチックカードでなく、スマホに搭載されたタッチ決済の伸びも著しいとの声をよく耳にする。Visaデビットの場合も、こうした「スマホのタッチ決済」が伸びる可能性はあるのだろうか? 最後にその見通しを尋ねてみた。

実は、現状ではVisaデビットによる「スマホのタッチ決済」はさほど使われていないのが実態だ。というのも、大半のカード会社が対応済みのクレジットカードに対して、Visaデビットでスマートフォンのタッチ決済に対応するものは限られている。現在、対応しているのは「Google Pay」とスマートウォッチの一部(「Garmin Pay」、「Fitbit Pay」)だけで、iPhoneで利用する「Apple Pay」に対応するサービスは一例も存在していない。

この理由について、Visaの松本氏は「主に技術的な理由によるもの」と回答してくれた。海外ではクレジットとデビットとの間で、特にそのような差異は見受けられないが、海外と日本国内とではApple Payを提供する環境が若干異なっていることの影響があるようだ。

今回、事例紹介した静岡銀行の「しずぎんVisaデビットカード」でもGoogle Payに対応し、「スマホのタッチ決済」をサービス提供しているので、今後は選択肢がより広がることにも期待したい。