「『これは日本円だといくらになるだろう?』といちいち値札を脳内変換することなく、自国通貨でいくらの買い物なのか購入時点で把握できるようになれば、お客様に即断即決していただける。それによってお店の売上を向上できるはず」(同社・ビジネスイノベーション推進室長の東出 治久氏)。NTTコミュニケーションズが満を持して発表した同社初のFinTech事業は、インバウンドのキャッシュレス利用において課題となる外国為替交換にまつわる情報サービス。国際クレジットカードの世界にはDCCやMCPといった先輩サービスが存在する中で、協業先のシンガポール企業が編み出した有利な外国為替レート保証を武器として本格参入することになった。

シンガポールのM-DAQ社に出資、5年後に50億円の収益見込む

NTTコミュニケーションズ(以下、NTTコム)は11月12日、電子マネーやキャッシュレス決済、飲食店、小売店、旅行代理店、ECサイトなどの事業をクロスボーダーで展開する企業に向けて、「Home Currency Anywhere(以下、HCA)」の提供を開始すると発表した。

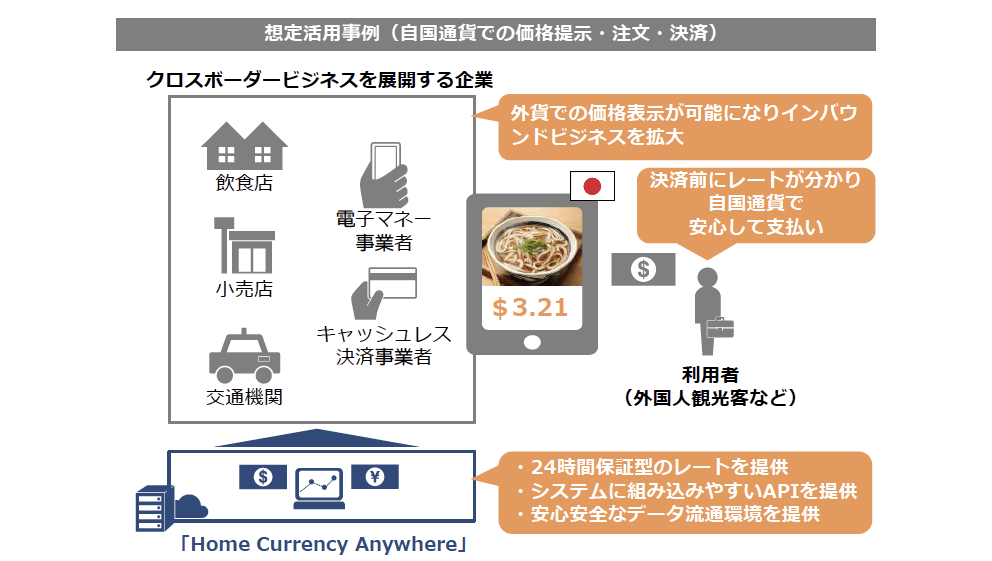

HCAは「レート保証型外国為替情報」と「取引情報」のデータを流通するサービスで、外国為替レートを24時間などの一定期間保証する(写真1)。これにより導入企業は外貨での一定した価格表示が可能になり、外国人客などによる売上の向上が期待できる一方で、利用者の側には決済前に自分が選択した通貨での販売価格がわかる利便性が提供される(写真2、3)。

写真1 「Home Currency Anywhere」の特長

写真2 サービス導入イメージ

写真3 レストランへの提供例

対応する通貨は22種類で、クレジットカードが対応する主要な通貨に加えてAPAC地域の通貨を加えた。これら以外でも、インターバンクレートで取引可能な通貨であれば、リクエストに応じて対応していくという。

同事業の開始に当たりNTTコムは、シンガポールのスタートアップ企業であるM-DAQ(エムダック)社に出資した。出資額は非公開だが、日本市場における優先交渉権を獲得している。M-DAQ社では、売上実需による独自アルゴリズム(外貨需要予測)によって「競争力あるレート」と「一定期間のレート保証」が提供可能なことを特長としており、経済開発庁をはじめとしてシンガポール政府のフルバックアップを受けている。

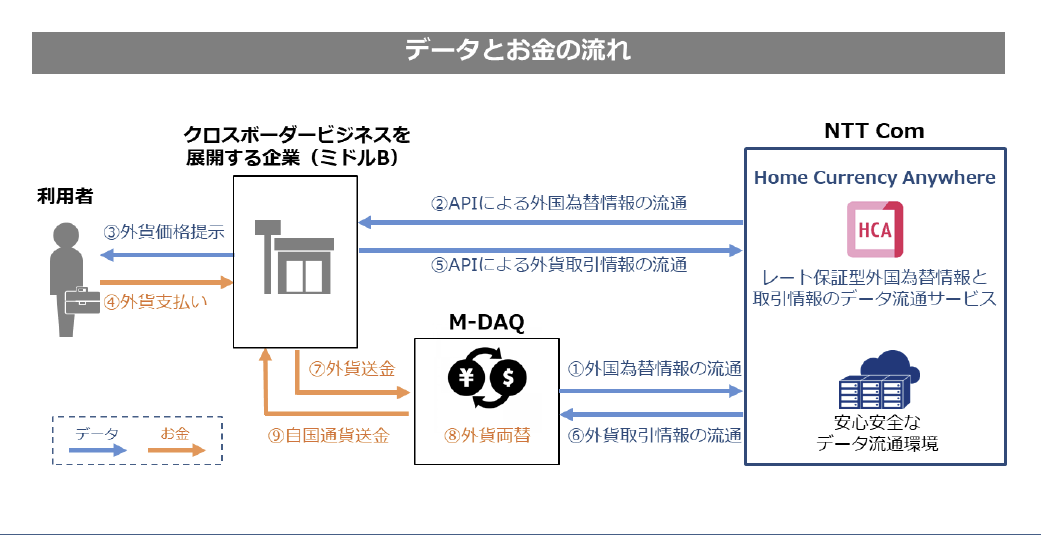

HCAを導入する事業者は、NTTコム、およびM-DAQとの間で3社契約を締結する必要がある。事業者は、NTTコムとの間で「外貨両替に関するデータ流通管理契約」を結び、M-DAQとは「NTTコムが処理した外貨両替データに基づく実際の外貨両替契約」を結ぶ(写真4)。

ビジネスモデルは導入事業者に対する「システム基本料金+外国為替利用額に応じた手数料」の2本立てで、同社では訪日外国人旅行客の消費額増加傾向をにらみ、5年後の2025年度に50億円、2030年度には130億円の収益を見込んでいる。

写真4 サービスの提供形態

「カード会社の一般的な外国為替手数料と比べても遜色がない」

キャッシュレスにおいて自国通貨のレートで決済できる為替交換サービスと言えば、クレジットカード会社が提供するDCC(ダイナミック・カレンシー・コンバージョン)が代表的だ。しかし、NTTコミュニケーションズでビジネスイノベーション推進室長を務める東出 治久(ひがしで・はるひさ)氏(写真5)は、「DCCや、MCP(マルチ・カレンシー・プライシング)もあるが、導入先はごく限られたお店にとどまっている」と分析する。

写真5 NTTコミュニケーションズ ビジネスイノベーション推進室長の東出 治久氏

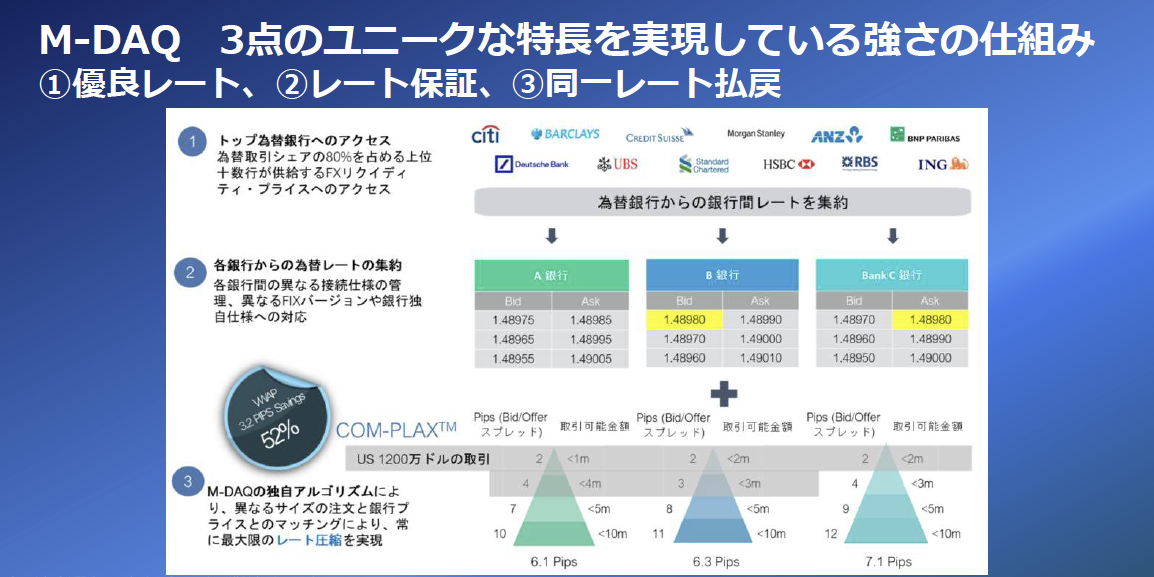

対してHCAの優位性は、協業先となるM-DAQ社の、極めて安価な為替レートを提示可能な仕組みにあるという(写真6)。「外国為替取引は銀行12行で世界の約8割を占めている。(HCAは)これらの銀行間レートに直接アクセス可能であり、時と場合によっては日本のメガバンクが出すレートよりも良い提示ができることもある」(東出氏)

写真6 M-DAQ社の特徴

実際に、HCAの導入先となるお店や事業者がお客に対して為替レートを明示するかどうかは導入先の判断に任されるが、「クレジットカード会社が一般的に出している外国為替手数料(海外事務手数料)と比べても遜色がなく、為替レートの大幅変動時にも24時間保証する」(東出氏)との言葉からは、HCAのエンドユーザーとなる利用者の財布にも優しいレートでの提示が期待できそうだ。「事実、クレジットカード会社からも話を頂いている。それくらい魅力的な為替レートを提供できるということだと思う」(東出氏)

また、DCCでは現地通貨と外国通貨のどちらで決済するか利用者が選択できる仕組みだが、HCAを導入した店舗では利用者が通貨を選択できない点が大きな違いとなっている。

海外の電子マネーから日本の電子マネーへのチャージや払い戻しも

事業開始に当たって開催された記者向け説明会では、HCAを活用した将来的な提供イメージとして、海外の電子マネーから日本の電子マネーにチャージしたり、払い戻したりするスライドも紹介された(写真7〜9)。

実際、外国人が日本国内でもそのまま利用できる電子マネーは、Alipay(アリペイ)などを皮切りに増えつつあるが、「日頃、(外国人が)自国で使っている電子マネーは自国通貨で利用していると思うが、それを日本円に変えて電子マネーにチャージするにはFXが要る。来年7月のオリンピック開催までに対応できるように、電子マネーのオペレータと一緒になって世界観を作り出していきたい」と東出氏は意欲を見せる。

他方で、「日本国内だけの事業とは考えていない。ハワイで日本人向けに提供するケースなどもやっていきたい」(東出氏)と話す。

写真7 電子マネー残高をモバイルウォレット上で外国通貨から日本円に交換

写真8 帰国時には現地で使い残した残高を両替時のレートで自国通貨にリファンドすることも

写真9 電子マネー間の為替交換プラットフォームを目指す

東出氏の所属部署で、今回のHCAサービスを開発した「ビジネスイノベーション推進室」は、NTTコムという通信キャリアの中にあって自ら「デジタル特区」と位置付ける立場が特徴的だという。2017年10月に発足した同推進室では、NTTグループが「ミドルB」と呼ぶ、「B2B2X」モデルにおいて製造、流通、金融などサービス提供事業者が展開するビジネスのDX(デジタルトランスフォーメーション)を支援してきた。

HCAサービスの提供に至ったいきさつとして東出氏は、「『通貨』というデータの価値交換機能に注目して、世界中を歩き、シンガポールのベンチャーを探し当てた。当社が持つ『データ流通』と『API Mashup』の技術が十二分に生かせるサービスであり、FinTechとは言っても、われわれにとっては新規のビジネスではないととらえている」と自信を見せている。