スマホをフル活用した個人向けモバイル総合金融サービスの「Olive(オリーブ)」。今年3月にサービス開始から2年で500万口座を獲得したSMBCグループが、次に狙うのは中小企業を中心とした法人口座の開拓。やはりデジタルを前面に押し出したデジタル総合金融サービス「Trunk(トランク)」を今年5月からサービス開始する。向こう3年間で目指すのは30万口座、3兆円の預金獲得だ。

ネット申込限定の口座、スマホから最大20分で手続きが完了

SMBCグループの三井住友フィナンシャルグループ、三井住友銀行、三井住友カードの3社は4月15日、東京都内で記者発表会を開催し、中小企業向けとして新たに提供するデジタル総合金融サービス「Trunk(トランク)」を発表した(写真1、2)。2025年5月から順次、サービスをリリースしていく。

写真1 サービス名のTrunk(トランク)には「(旅行用の)トランク」と「木の幹」の意味を重ねた。会社に連れ添う「カバン」であり、会社の事業を支える「木の幹」となることを目指す

写真2 写真左から、三井住友カード 代表取締役 社長執行役員CEOの大西 幸彦氏、三井住友フィナンシャルグループ 取締役 執行役社長 グループCEOの中島 達氏、インフキュリオン 代表取締役社長 CEOの丸山 弘毅氏

Trunkは、新たに提供開始するネット限定の銀行口座(非対面のデジタル支店)と、法人向けクレジットカードを中心に据え、スマートフォンアプリから各種のファイナンス機能を経営者が手軽に利用できるようにする。

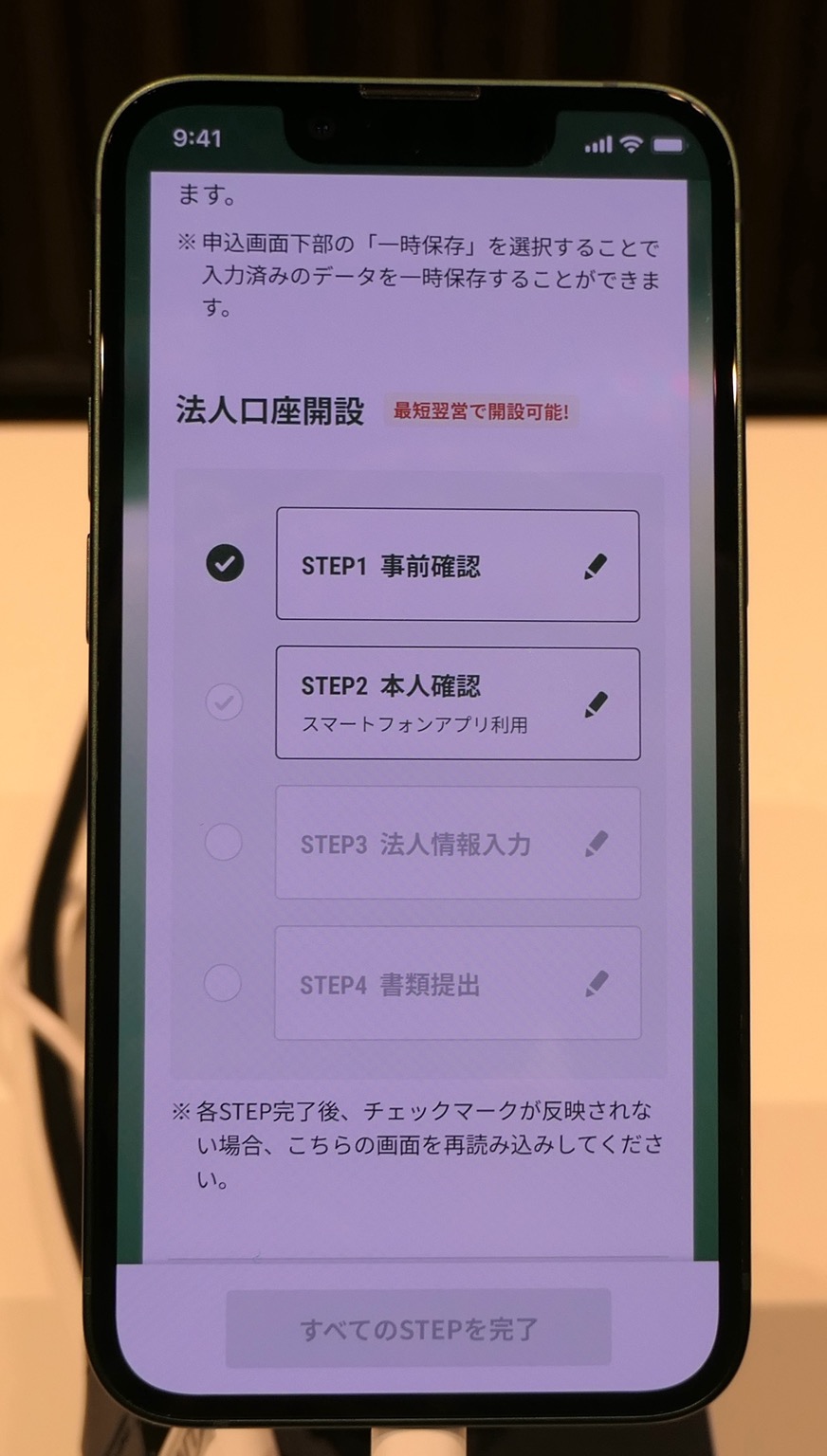

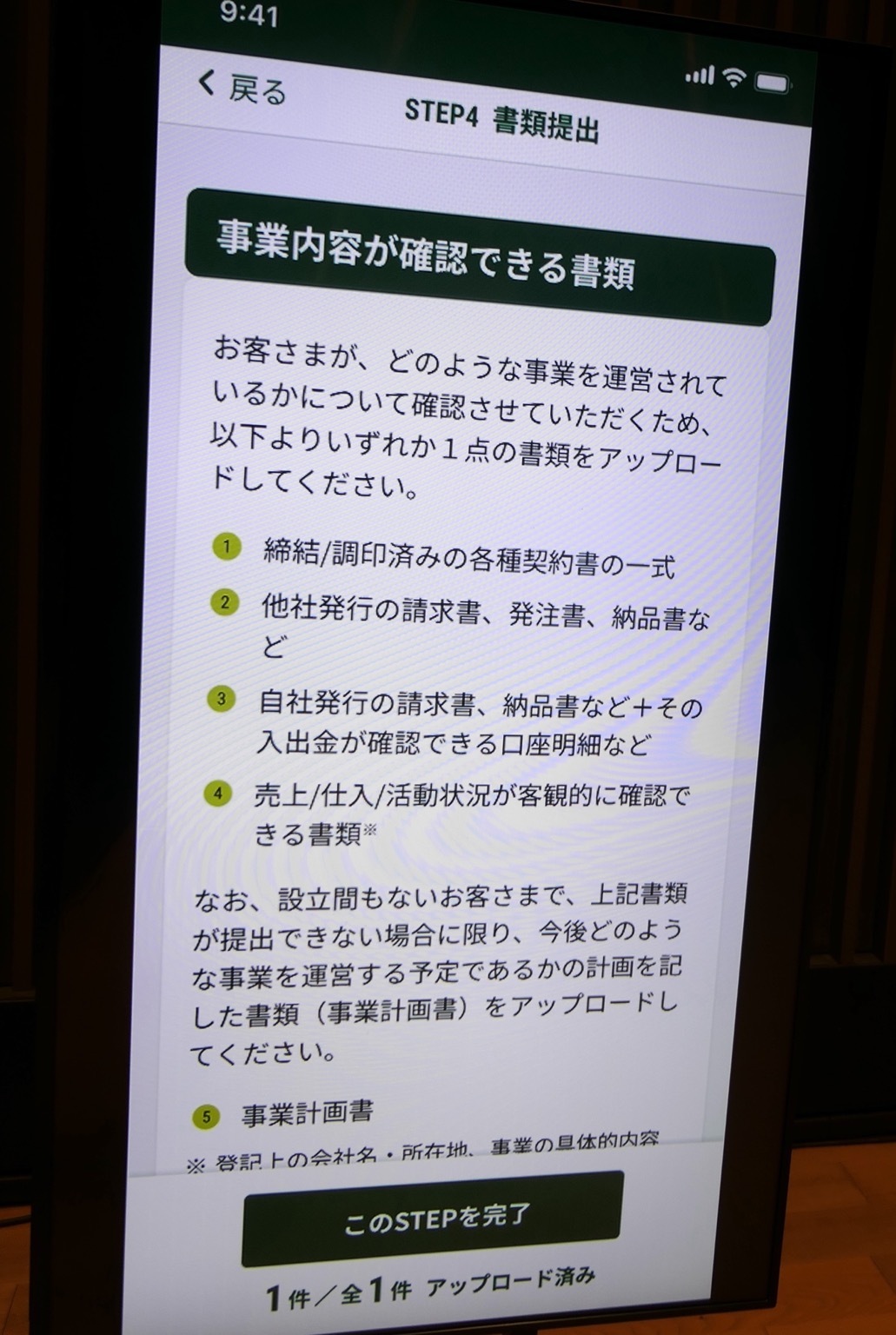

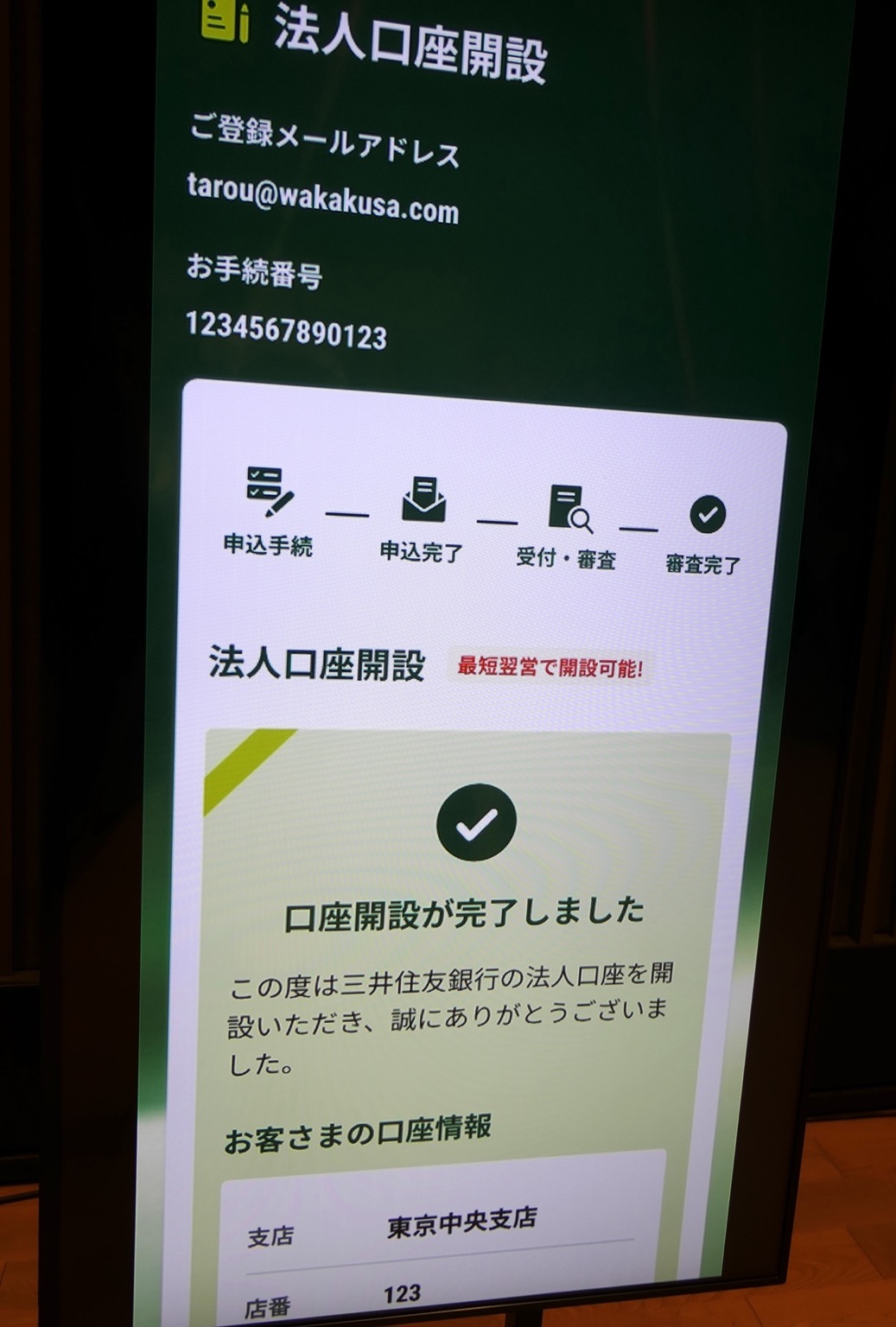

新口座は銀行の対面窓口ではなく、ネット限定で申し込みを受け付ける。スマホからの操作だけで、長くても20分程度で手続きが完了するという(写真3)。最初に会社代表者の本人確認書類(マイナンバーカードか運転免許証)を登録した後に、会社情報を入力する。法人番号を入力すれば、法人名や住所などの情報が自動で転記される。ここで通常の口座開設では、法務局から登記簿謄本を取り寄せて提出するなどの事務手続きが発生するが、Trunkではこれを不要とした。代わりに事業内容が確認できる書類をアップロードする(写真4)。

写真3 Trunkの口座開設フロー

写真4 会社の登記簿謄本の提出が不要で、代わりに事業内容が確認できる書類のいずれか1点をアップロードする

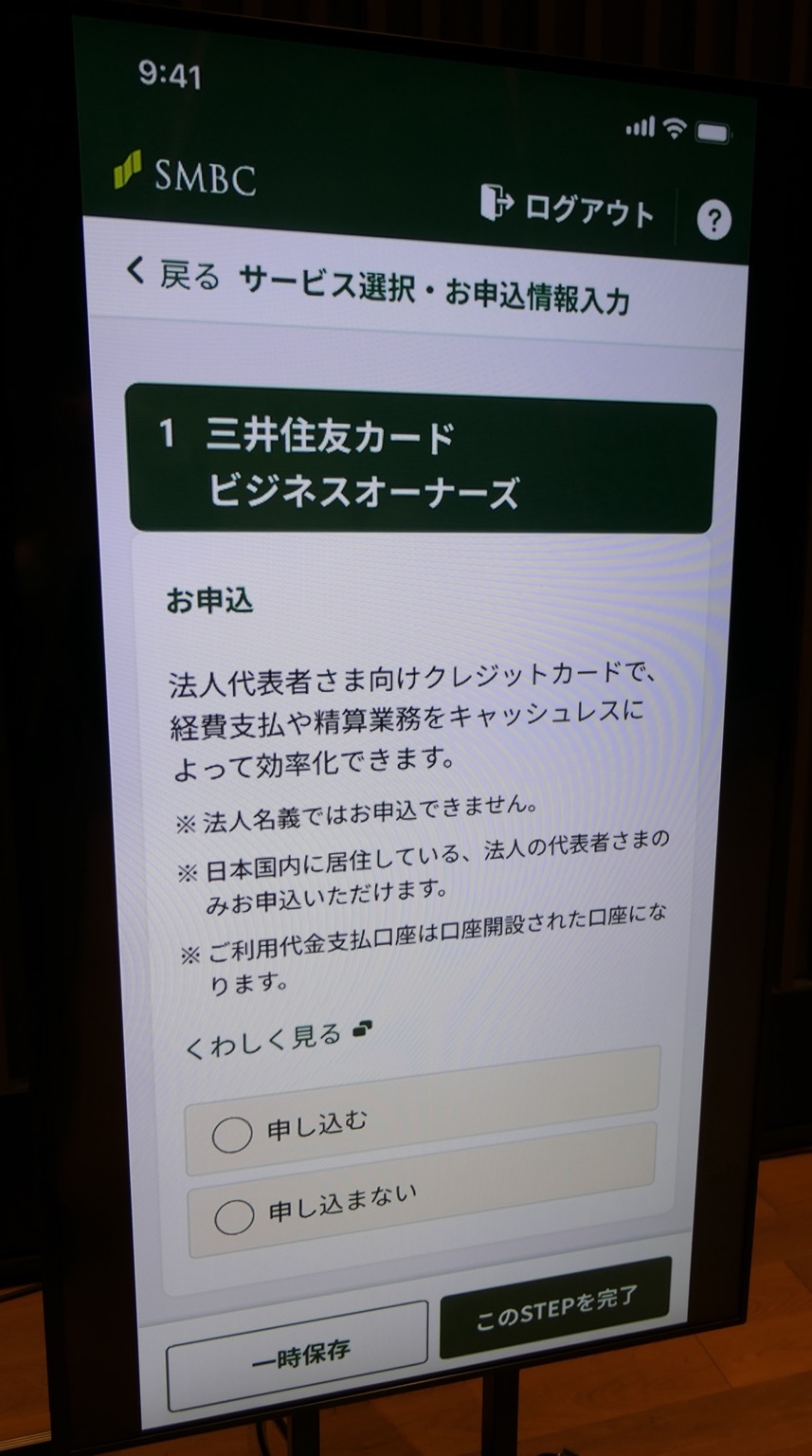

その後、法人カードの申し込み有無を選択する。5月のサービス開始時点では、法人代表者が持てる「三井住友カードビジネスオーナーズ」が申し込める(写真5)。

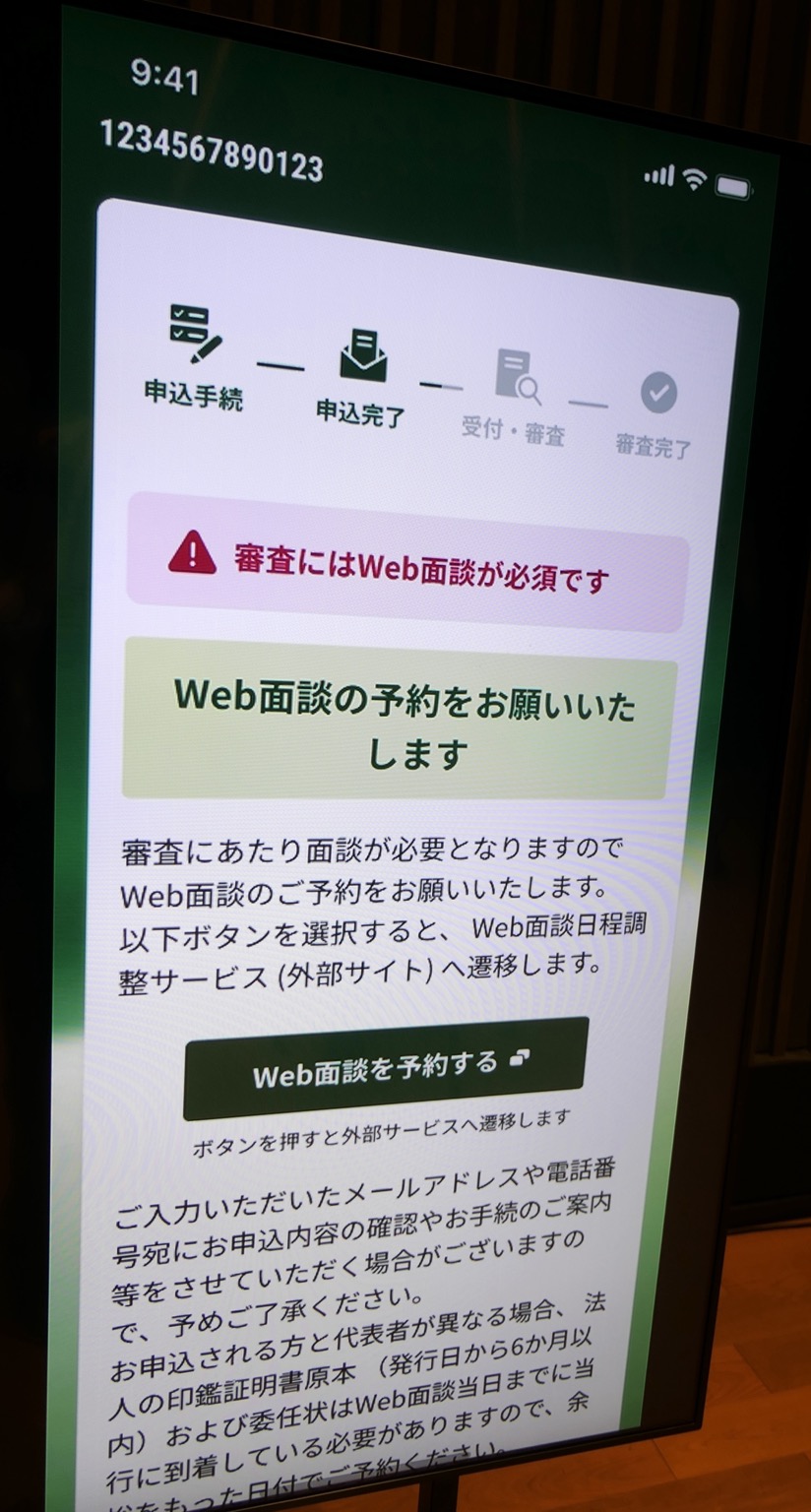

申込自体はここまでで完了するが、口座開設に向けた審査のための「Web面談」の日程調整を行う必要がある(写真6)。ここで面談が完了すれば、最短では翌営業日に口座が開設できるという(写真7)。

写真5 2025年5月開始時点では「ビジネスオーナーズ」が申し込める

写真6 口座開設にはWeb面談と、その後の審査が必須となる

写真7 最短では翌営業日に口座開設が完了する

新口座では、振込などにかかる手数料体系も優遇される。ネット口座の利用に際し、初期契約費用や月額利用料は無料。振込手数料も三井住友銀行同士であれば無料、他行宛てでも一律145円で利用できる。

SMBCグループはTrunkの導入により、開始から3年間で新たに30万口座の獲得を目指す。「預金獲得はこのビジネスモデルのキーであり、利益についても預金から得られるものが大きなポーションを占める。テストマーケティングや潜在顧客へインタビューした結果、1つの法人から1千万円程度の預金を預からせていただけるものと見込んでおり、30万口座だと3兆円になる。まずはそのあたりを目指していきたい」(三井住友フィナンシャルグループ・取締役 執行役社長 グループCEOの中島 達氏/写真8)

中島氏は、三井住友銀行の実力評価として、「中堅企業(の口座獲得)については本邦ナンバーワンと自負している。一方で、大企業に関しては3メガバンクの中では規模が小さい」と自己分析する。こうした現況に対して今回のTrunkで狙うのは、これらとはまったく別の市場と位置付ける。「もう1つの新しいマーケットが中小企業を中心とする幅広い事業者だ。これを開拓していけることは戦略的に大きい」(中島氏)

写真8 三井住友フィナンシャルグループ 取締役 執行役社長 グループCEOの中島 達氏

スマホで撮った請求書を自動で振込予約、カード払いに変更も

Trunkは、使い勝手のよいネット口座と組み合わせることで、企業が必要とするさまざまな金融機能が利用できる法人カードも売りの1つになっている。それを担うのが、2026年度中に投入予定の「新ビジネスカード」だ(写真9)。昨年9月にSMBCグループと資本業務提携したフィンテック企業のインフキュリオン(写真10、11)と共同で開発する。

写真9 開発中の新・ビジネスカードは2026年度中に登場する予定

写真10 インフキュリオンが提供する既存のサービスプラットフォームも活用して、Trunkの基盤を支える

写真11 インフキュリオン 代表取締役社長 CEOで、2024年から三井住友カードのシニア・ストラテジー・オフィサーも務める丸山 弘毅氏。「フィンテックビジョンで提示されたキャッシュレスの目標は前倒し達成され、Oliveもその牽引役を担った。その一方で、中小企業の生産性向上に向けた課題はフィンテックがまだ着手できていないチャレンジだ。私自身も創業当初はメガバンクに口座を開けず、(経理も経営者自身がすべて調整するため)気が付けば支払いや入金が遅れる体験もしてきた。Trunkは『信頼できる番頭』、もしくは『経理部長』が寄り添ってくれているイメージで、いちユーザーとしては私も初めからこれが欲しかった」

三井住友カードはビザ・ワールドワイド・ジャパン(Visa)とも連携し、新たに開発したAI与信エンジンを適用する。これにより、新設法人でも発行が可能で、最大10億円の利用限度額が設定可能になるという。こちらも最短で翌営業日に発行が可能となる。

会計のSaaSシステムとも連動し、カードの請求金額と口座引き落としを一元管理できるのはもちろん、仕訳の自動化や出張費の自動精算などにも対応を予定する。

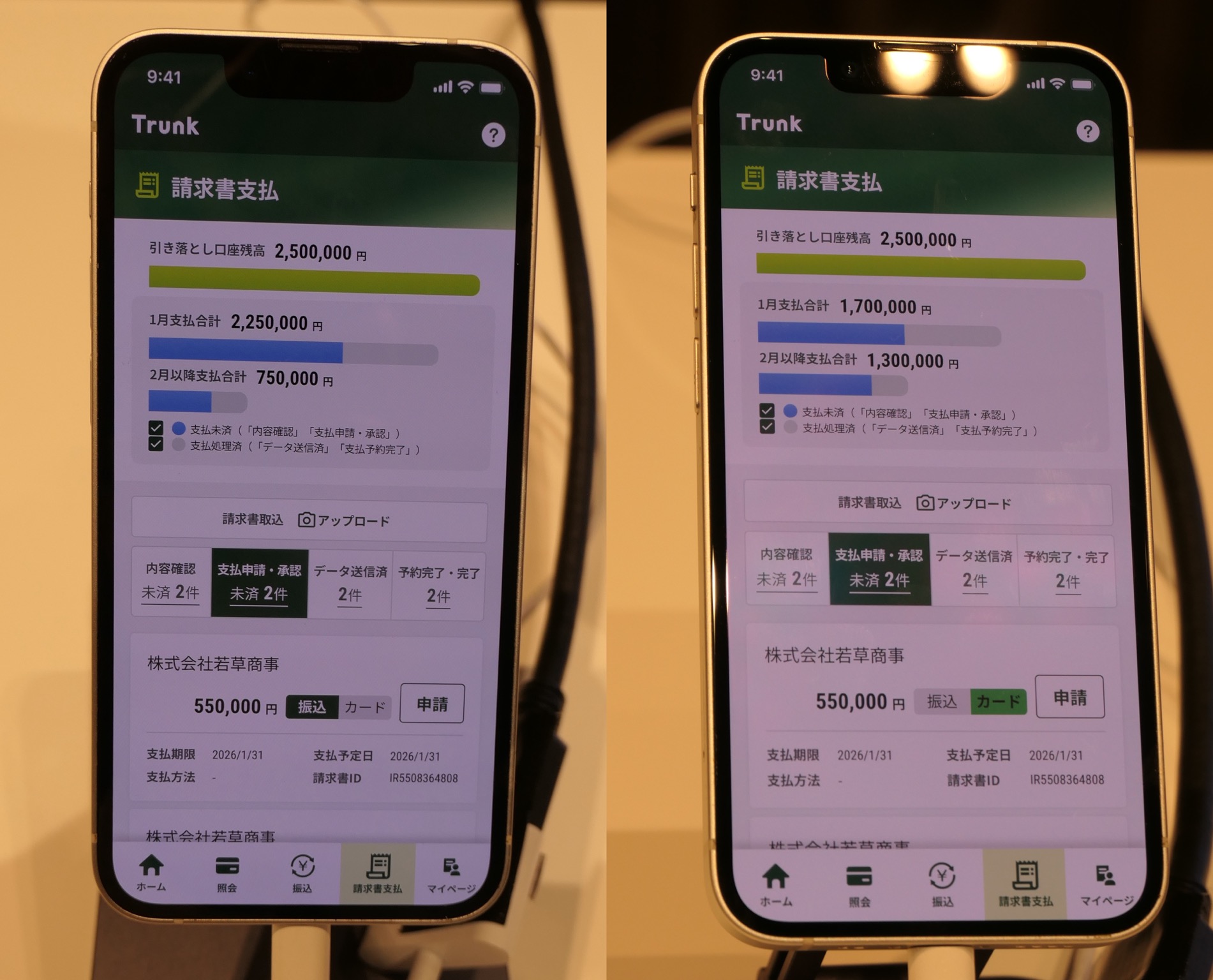

特にユニークな機能は、スマホならではの操作性を生かした請求書支払いサービスである。会社宛てに届いた請求書をスマホカメラで撮影するだけで、ネットバンキングの振込予約までを自動で完了できる(写真12)。振込手数料以外に追加費用負担もない。

写真12 請求書の処理が「スマホで撮るだけ」に

また、会社の将来の支払情報を一覧表示する中で、口座残高と支出予定を見比べて支払いに不安がある場合には、「振込」ボタンをワンタップするだけで支払いをクレジットカード決済に変更できる仕組みも用意する(写真13)。「その支払いにクレジットカードを当てることで、支払いを翌月まで繰り伸ばせる。日本では初めて提供するものだ」(三井住友カード・代表取締役 社長執行役員CEOの大西 幸彦氏/写真14)。ちなみにこのクレジットカードには、三井住友カードが発行する以外のカードでも登録して利用できるそうだ。

この他にも、店舗の将来の売上債権を担保とする融資サービス「stera finannce」や、2026年には「デジタルファクタリング」、「スキップ払い」といった資金調達手段を拡充して提供していく。さらに、これらの資金調達方法をAIがレコメンドする機能も開発中とのこと。

写真13 手元資金の状況に応じて、ワンタッチで振込(左)をカード払い(右)に変更できる

写真14 三井住友カード 代表取締役 社長執行役員CEOの大西 幸彦氏

不正と疑われる取引が判明したら口座を即停止

Trunkで登場する新しい銀行口座の魅力は、ネットから手軽に申し込めて、また日常の営業資金の操作をスマホ1台で完結できる手軽さにある。一方で、そんなに簡単に開設できて、自在に操作できてしまうネット口座に不安はないのだろうか。

金融犯罪も意識したリスク管理の観点について、2社の代表は以下のように解説した。

「入口は『(最短)翌日開設』としたが、テクノロジーを使うことで今まで以上にチェックするし、期中の管理についてはこれまで以上に強化する。また、既存の口座では『口座を止める』のが難しかったが、(新たに提供を始める口座は)約款の中に『不正と疑われる取引があった場合には口座を停止します』の一文を入れる。お客様にはそういう口座であると了解してもらって開設いただくし、仮に誤りで口座が停止されてしまっても、それが不正でないことを証明いただければ再開できる」(中島氏)

「個人のお客様以上に、法人では銀行機能とハイブリッドなサービスにしていくことが鍵になる。不正利用に関しても、銀行口座とクレジットカードがリンクしているので、双方の観点をミックスしてモニタリングできるし、レンディングにおいても口座情報と決済情報とをシームレスにつなげていく。これが今回のサービスにおいては価値になっていると思う」(大西氏)

まさに、銀行とクレジットカードの相乗効果を生かしてサービス性を高めていくことが、Trunkのコンセプトの随所に染み渡っているといえそうだ。