ゆうちょ銀行は2018年1月9日から、インターネットバンキングサービスであるゆうちょダイレクト上で国際送金サービスの提供を始めた。窓口に出向く必要がなくほぼ24時間手続きが可能で、送金手数料も一律2,000円と、従来提供してきた店舗窓口での国際送金と比べてさまざまなメリットがある。新年を記念して、筆者がさっそくこのサービスを体験してみた模様をレポートする。

(出典:ゆうちょ銀行のホームページより)

●対応国多く、手数料一律2,000円に驚き

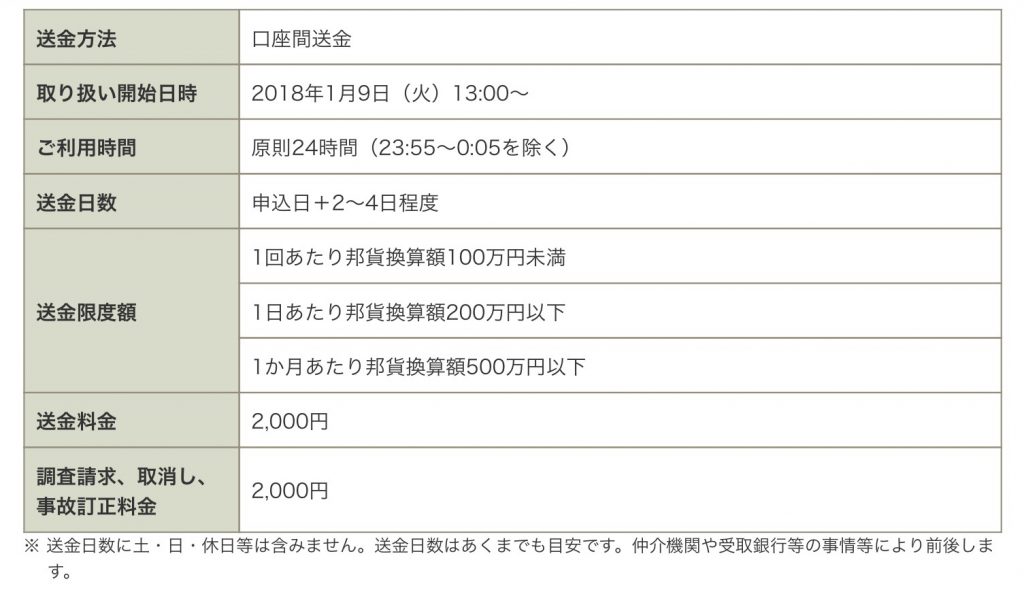

この新サービスで何といっても魅力なのが、手数料の安さだ。日本円換算で1回当たり100万円未満、1日当たり200万円以下などの制約は設けられているものの、どの国へ、いくらの金額を送っても送金手数料が一律2,000円というのは破壊力を持った値付けと思う。送金先として対応している国も多く、実用面ではほぼ不足がないだろう。

◆国際送金取扱国一覧(ゆうちょ銀行サイトへのリンク)

http://www.jp-bank.japanpost.jp/kojin/sokin/kokusou/kj_sk_ks_index.html

サービスの概要(出典:ゆうちょ銀行のホームページ)

●事前準備:個人番号を届け出る

新サービスを利用する前に、まずは下準備として以下を持っていることが前提となる。

・ゆうちょ銀行の普通預金口座

・ゆうちょダイレクト(インターネットバンキングサービス)の登録(トークンの発行を含む)

ここまで揃っていれば、まずは郵便局の窓口へ足を運ぼう。新サービスの利用には、預金口座への個人番号の登録が必須なためだ。

窓口で「ゆうちょダイレクトの海外送金を利用したいので、個人番号を届け出たい」と告げると、以下の提出が求められる。

・ゆうちょ銀行の通帳

・運転免許証などの本人確認書類

・個人番号カード※

※「通知カード」だと持参するものがやや異なるようなので要注意。

筆者が窓口で提示した3点セット

これらを提出するだけで、特に書いて提出する書類はなし。待つこと10分くらいで手続きは完了する。

筆者が近所の小さな支店で大丈夫だったので、おそらく日本全国どこの支店でも大丈夫。あらためて、ユニバーサルなインフラってすごいなと思う。

●いざ海外送金! と、その前に。。

下準備がすべて終わったら、パソコンに向かうか、スマートフォンを手にして始めよう。ゆうちょダイレクトの国際送金サービス(以下、国際送金サービス)は、2018年1月9日(火)の午後1時からスタートした。ちょうど筆者はフランスへ海外送金する予定があったため、早速1月9日のサービス直後にこのサービスを利用して送金してみた。

国際送金サービスの利用手順は、パソコンやスマートフォン等から「ゆうちょダイレクト」にログインした後、用意されたメニューにしたがって、以下の通り、順番に進めていく。

1)差出人情報の事前登録

↓

2)受取人情報の事前登録

↓

3)国際送金の申し込み

↓

4)送金金額等の口座払い出し

スマホからゆうちょダイレクトにログインした直後の画面。下左に「国際送金」のボタンが見える

◼︎差出人情報の事前登録

今回は初めて国際送金を利用するため、お金を送る自分自身の情報をあらためて登録する必要がある。これは、最初に一度登録を済ませてしまえば、2回目以降の送金時には不要な作業となる。

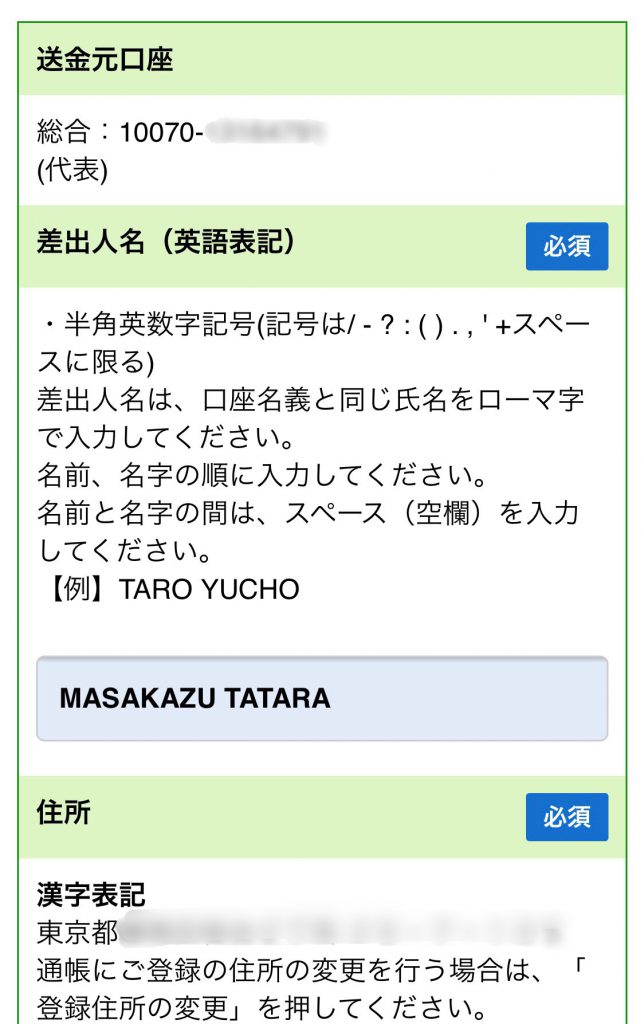

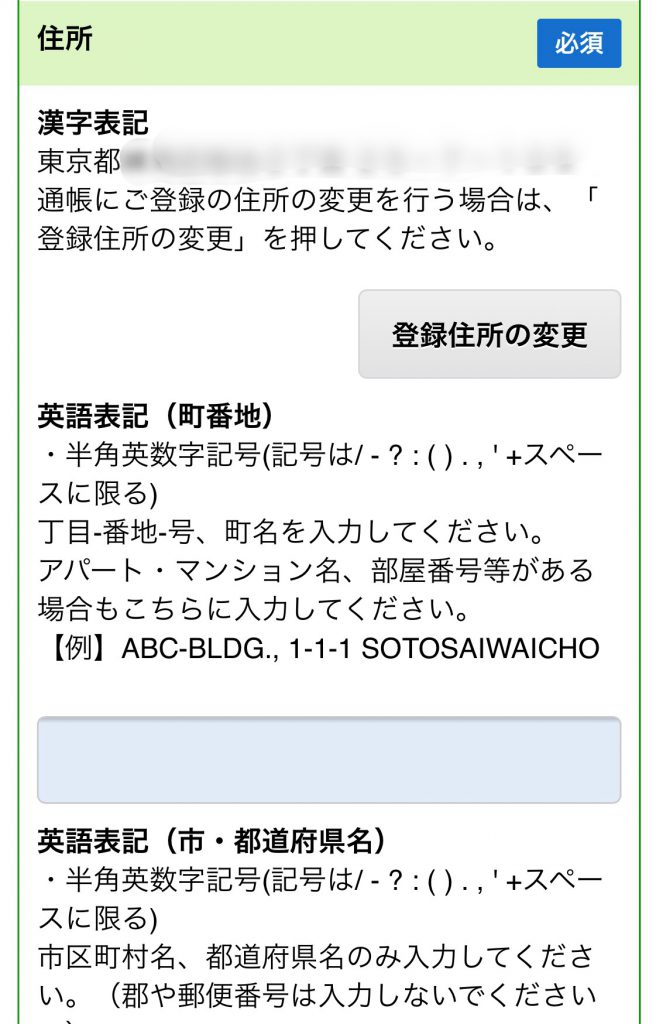

最初に、個人情報保護規定や関連法律などにチェックボックスで同意して進む。氏名や住所などすべて自身の情報なので難しくはないが、半角アルファベット大文字で入力するのが少し大変かもしれない。

こういう入力がけっこう大変。わざわざ上に漢字表記があるので、こういうものこそAIを使ってもらって自動入力してもらえるとありがたい

■受取人情報の事前登録

差出人情報の入力が終わったら、今度は受取人の情報を入れる。こちらも最初に、個人情報保護規定や関連法律などにチェックボックスで同意して進んでいく。

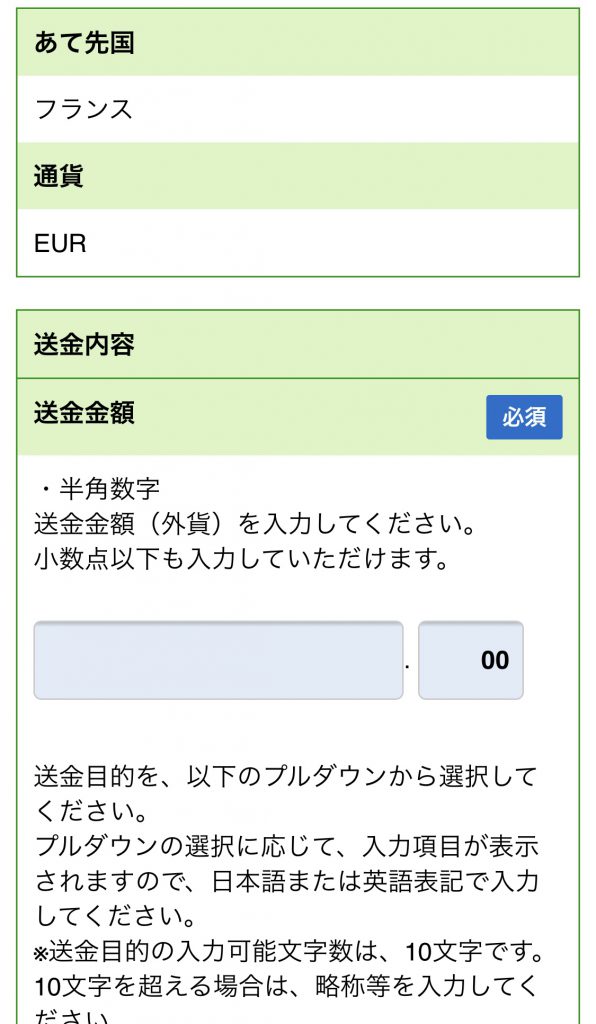

●宛先国名

国名をメニューから選択すると、送金先の通貨(外貨)が決まる。例えば今回のように、宛先の国にフランスを選択すると、自動的に「EUR(ユーロ)」が選択され表示される。

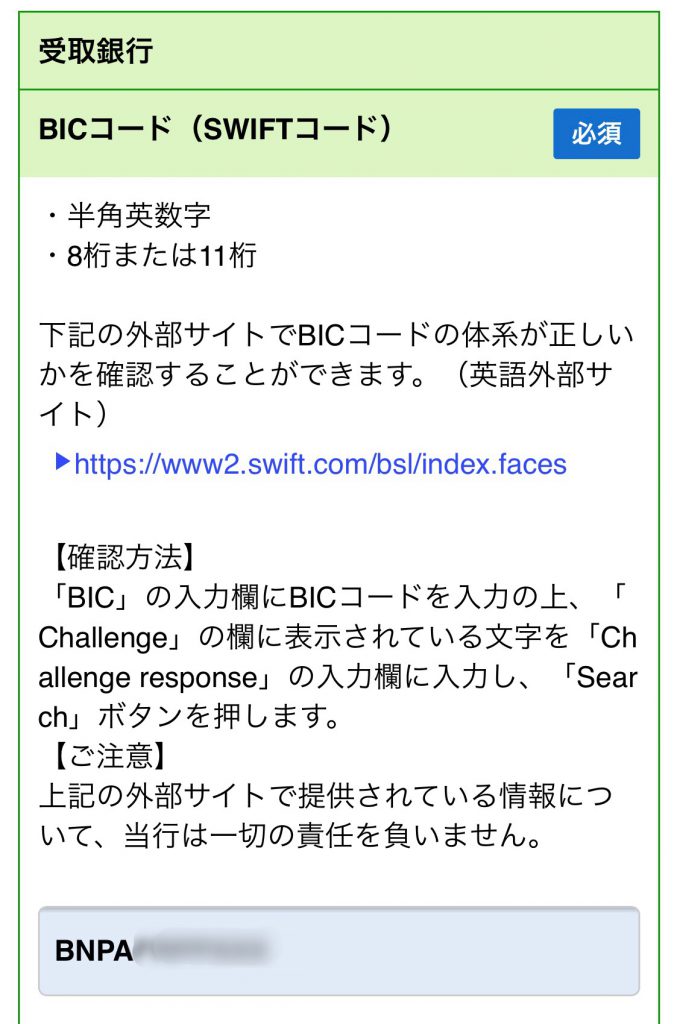

●受取銀行

BICコード、SWIFTコードとも呼ばれる半角英数字の8桁ないし11桁。正しいBICコードかどうか検証できるサイトへのリンクも用意されており便利。

●受取人情報

「銀行名」「口座番号」

続けて銀行名を手入力する。今回はBNPパリバ銀行を指定した。ちなみに、例示は半角大文字になっていたが、半角小文字でも問題なく手続きできた。

次に、IBAN(国際銀行口座番号)と呼ばれる半角英数字を入力する。先ほどのBICコードと同じく、正しいIBANかどうか検証できるサイトへのリンクが貼られていて、正式に入力する前にあらかじめ正しい記号列になっているかどうかチェックできる。

![]()

記号の有効性を事前に検証できる「IBANチェッカー」へのリンクが付属。これは親切

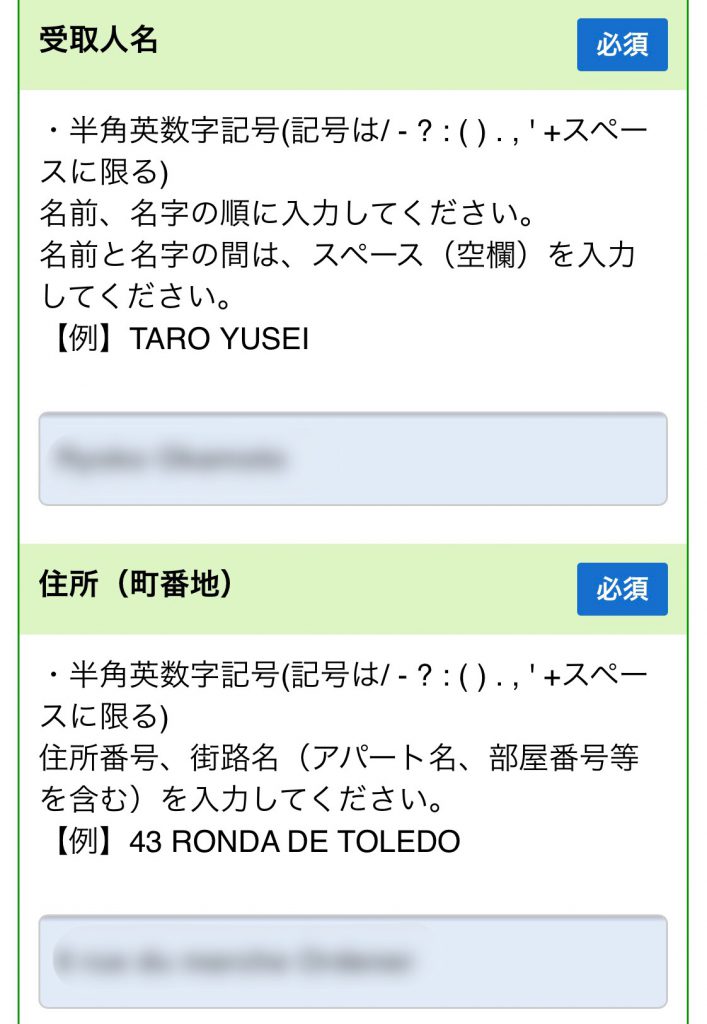

「受取人名」

半角英数字記号が利用でき、名前と名字の間には半角スペースを挿入する。

「住所(町番地)」

半角英数字記号が利用でき、住所番号と街路名、必要ならばアパート名や部屋番号まで入力する。

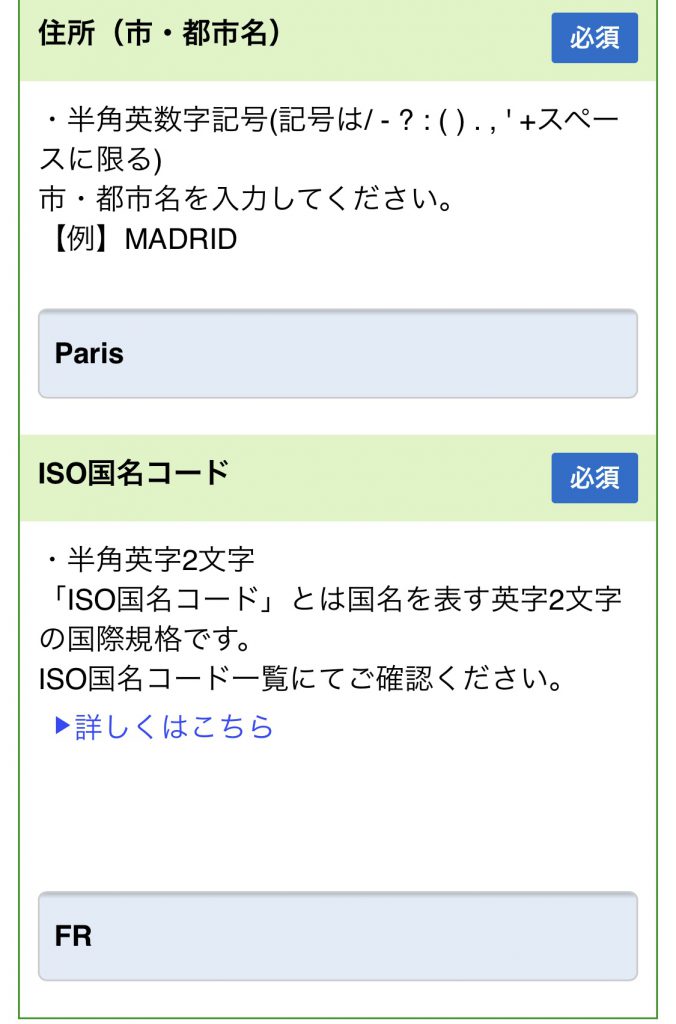

「住所(市・都市名)」

半角英数字記号が利用でき、都市名を入力する。

「ISO国名コード」

該当するコードを半角英字2文字で入力する。フランスだと「FR」。

ここまで入力すると、受取人登録が完了する。

●いよいよ送金!

差出人情報と受取人情報に登録が完了したら、再び国際送金のトップメニューに戻り、いよいよ送金手続きへ進もう。「国際送金(申し込み)」のボタンで表示される画面から「差出人口座」をタップ、続けて先ほど入力した「受取人情報」をタップする。すると、それらの情報があらためて1画面にまとめて表示されるので、内容をよく確認した上で、いよいよ「送金金額」を入力する。

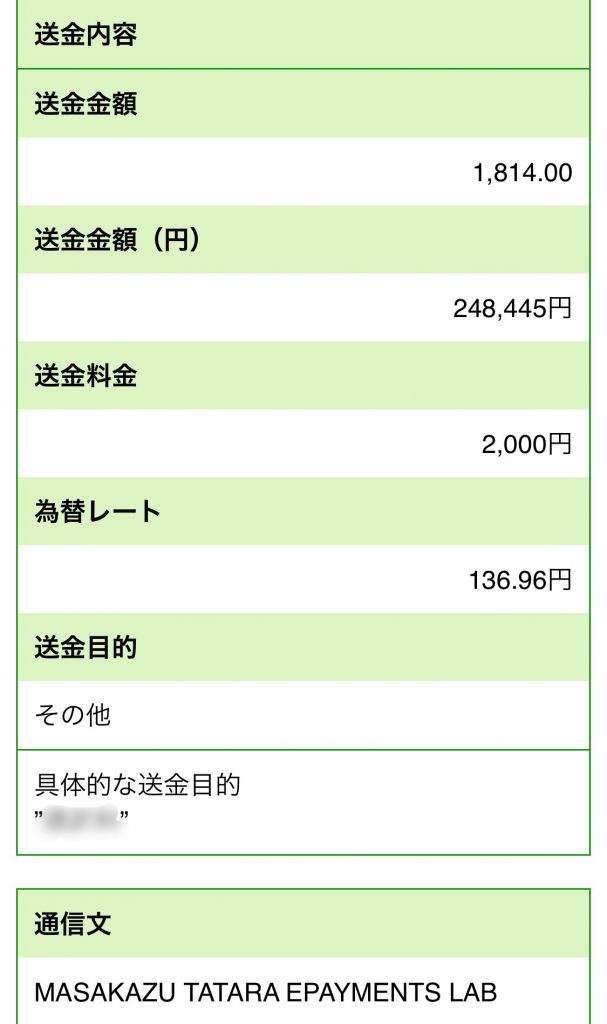

今回の例では、フランスの銀行宛てに1,814ユーロを送金するため、送金金額欄にきっかり1,814と入力した。なお、入力欄は小数点以下の入力にも対応している。

すると次の確認画面で、今回の適用レート(1ユーロ=136.96円。ちなみに同時刻現在のYahoo!ファイナンスのレートでは1ユーロ=134.75円だった)と、それに基づく日本円換算での送金金額、そして送金手数料が明確に表示される。なお、国際送金に適用となる為替レートは、ゆうちょダイレクトログイン後のメニューに表示されている。

続いて「送金目的」と、必要に応じて「通信文」を入れ次に進む。送金内容がすべて表示された確認画面が出て、次に進んでいく。

1,814ユーロの送金指示に対し、日本円引き落とし額248,445円(=1,814×136.96)と、送金手数料2,000円が表示された

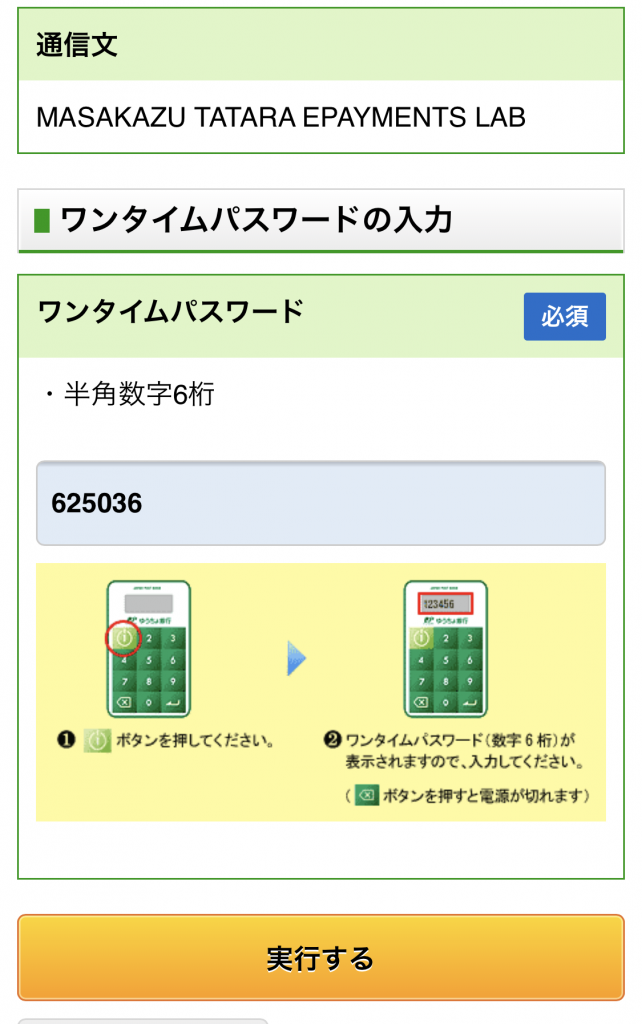

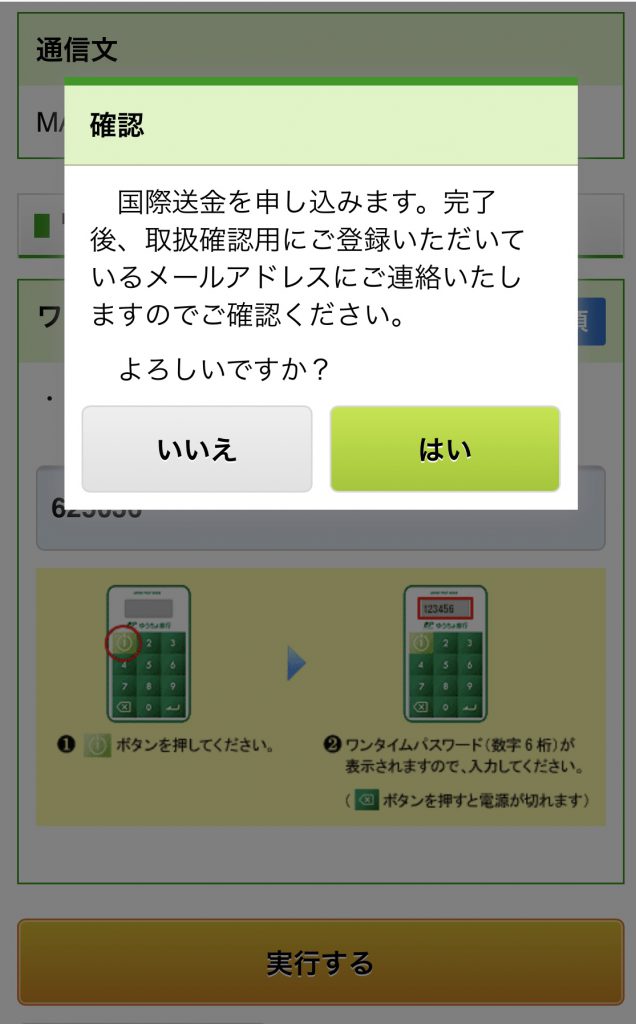

最後に、ゆうちょダイレクト用に利用者へ配布されているトークンを用いて、ワンタイムパスワードを入力して、取引は完了となる。

これで送金完了だ。送金にかかる日数は相手国により異なるが、筆者の利用したフランスの場合、2〜4日程度との記載があった。

トークンに表示されるワンタイムパスワードを入力すれば送金手続きは完了

送金完了後に利用履歴を確認したところ。確かに送金額の248,445円と手数料2,000円が預金から差し引かれている

●それで、いくら安くなったのか

スマートフォンを利用すれば、確かに手のひらの上で海外への送金が終わってしまう。これだけでも画期的な体験だ。ところでこの送金、いったいどのくらいお得になったのだろうか。

メガバンクの海外窓口送金(他銀行宛て)は、送金手数料が4,000〜4,500円+コルレス先支払手数料2,500円の内訳で、合計すると6,500円〜7,000円ほどかかる。これとゆうちょダイレクトの国際送金の手数料をそのまま比べると約5,000円の節約になる計算となる。

ところで、ゆうちょ銀行の国際送金は元々、窓口送金しか取り扱っていなかった昨年まで、送金手数料がメガバンクと比べて割安であることが知られていた。その額何と「2,500円」である。これを知っている人からすれば、今回のゆうちょダイレクト対応はわずかに500円の値下げと感じるかもしれない。しかし、利用したことのある人ならご存じの通り、この2,500円にはカラクリがある。

ゆうちょ銀行の窓口で実際に国際送金しようとすると、行員から、受取人側にかかる「かもしれない」手数料を負担するならあと2,000円ほど上乗せしたほうが、、とお勧めされる。これがちょうどメガバンクのコルレス先支払手数料に該当するため、実体としては両方の合計金額である4,500円程度だったと考えてよい。それでも、これと比べても、新サービスは2,500円ほど安くなる計算だ。

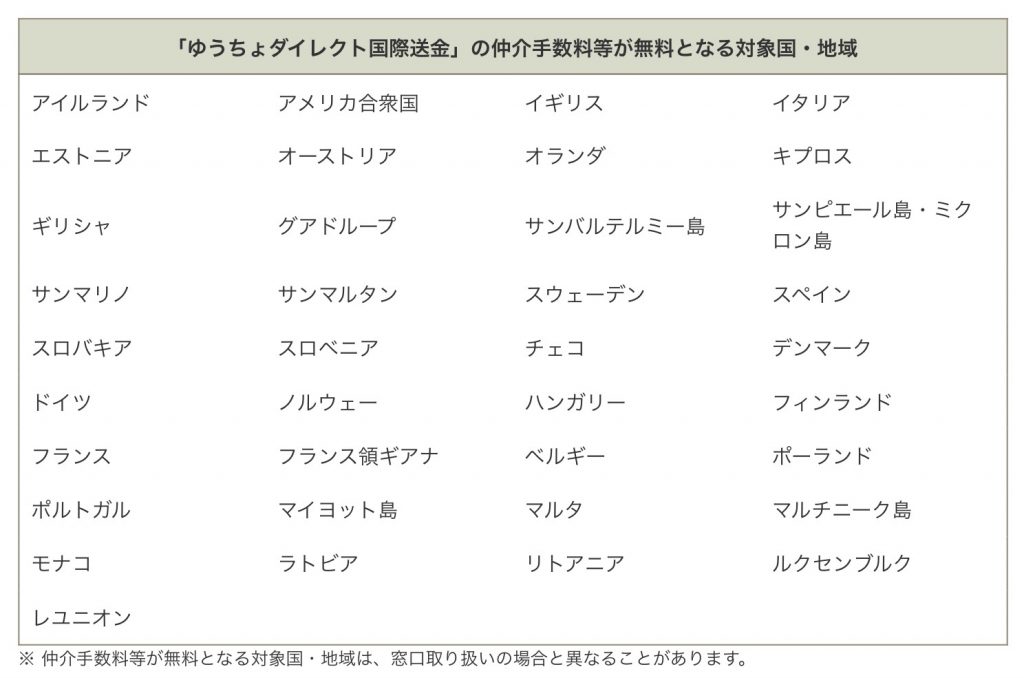

嬉しいことに、国際送金サービスでは、仲介手数料などが無料になる国(下の一覧)があるため、送金先が該当する場合(今回試したフランスは適用国)には本当に2,000円ピッタリの手数料で済む。

(出典:ゆうちょ銀行のホームページより)

さらに、ゆうちょ銀行では今回のネットサービス充実に続き、窓口での送金手数料を値上げすると発表している。その金額がこちら。「もう国際送金の手続きで窓口は使わないでね」というメッセージに思える。

(出典:ゆうちょ銀行のホームページより)

昨今、巷では銀行システムに関して24時間365日稼動に作り直したり、既存の仕組みに替えてブロックチェーン等の新技術を充てることで海外送金の効率化を図ろうとするなどの取り組みが活発だ。

これに対して現状、新システムやブロックチェーンとは明らかに無縁そうな、ゆうちょ銀行の新サービスの手数料2,000円は確かに安い(これまでが高過ぎた?)のだが、さらにお財布に優しい手数料ダウンが果たしてどこまで進むのか、大いに期待して待ちたい。