リクルートは1月16日から、賃金のデジタル払いへの対応を開始した。一般企業への賃金のデジタル払いの提供は、PayPayに続く2社目。入金先は、3メガバンクやゆうちょ銀行など提携金融機関への入出金が何度でも無料で利用できる「COIN+(コインプラス)」。最大の特長は、給与の「即払い」に限定した使い方だ。

給与の「即払い」をデジタル払い化するメリット

リクルートは1月16日、同社が提供する給与支払いサービス「Airワーク 給与支払」を通じて、同日から賃金のデジタル払いへの対応を開始した。利用条件として、雇用主である事業者が「Airワーク 給与支払」を利用していて、かつ、従業員との間で労使協定を締結する必要がある。

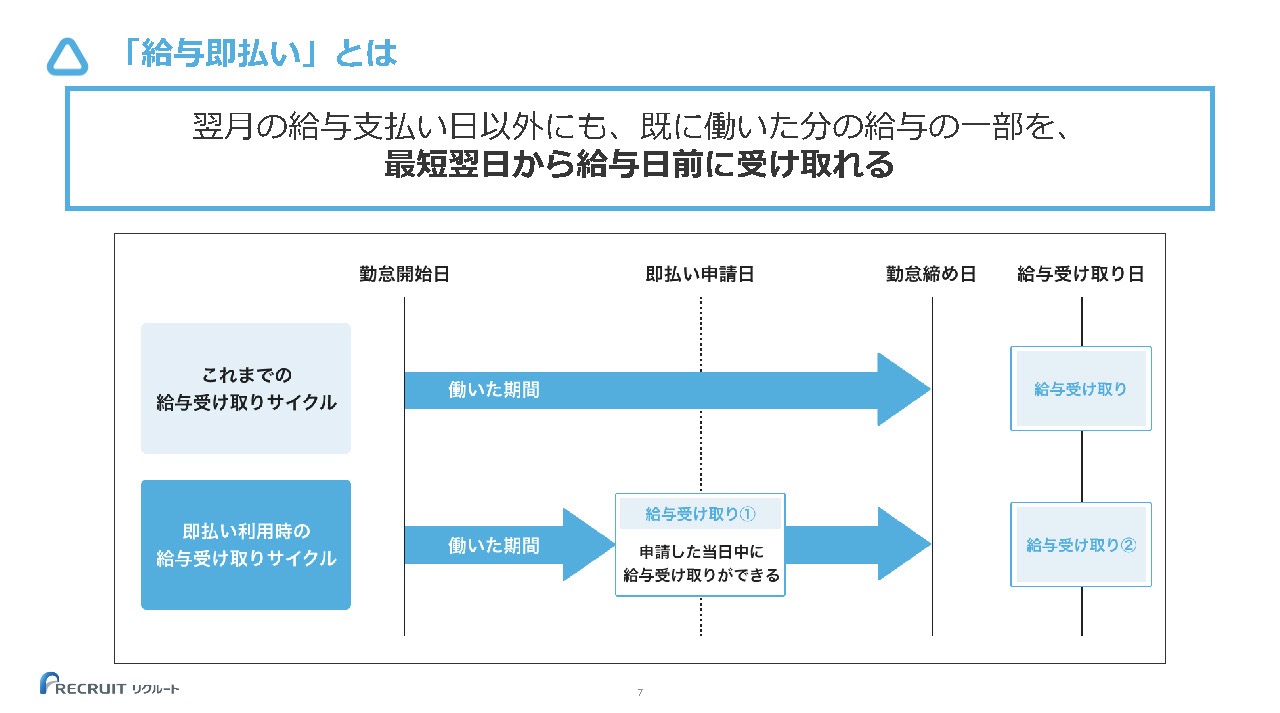

日本で一般的な給与支払方法である「翌月一括振込」には、同社のデジタル払いは対応しない。従業員がすでに働いた分の給与の一部を、毎月の給与日前に希望するタイミングで受け取る「給与即払い(以下、「即払い」という)」(画面1)のみがデジタル払いの対象となる。従業員が即払いを希望しない場合や、即払いで受け取った以外の給与は、従来通り、自動的にあらかじめ従業員が指定した銀行口座に振り込まれる仕組みだ。

画面1 「給与即払い」は働いた分の給与の一部を受け取るため、「給与の前借り」ではない点に注意したい

2023年4月から提供を始めた「Airワーク 給与支払」では、これまでも給与の「即払い」に対応していたが、入金先が「従来は銀行口座でしか受けられなかった。これが給与即払いの普及を阻んできた理由と考えている」(リクルート・ペイロールプロダクト部 部長 『Air ワーク 給与支払』 プロダクト担当者の渡辺 和樹氏/写真1)。実際に給与を受け取るまでに要する時間や手数料などが課題となり、従業員からの要望に対して十分に応え切れていなかったという。

写真1 リクルート ペイロールプロダクト部 部長 『Air ワーク 給与支払』 プロダクト担当者の渡辺 和樹氏

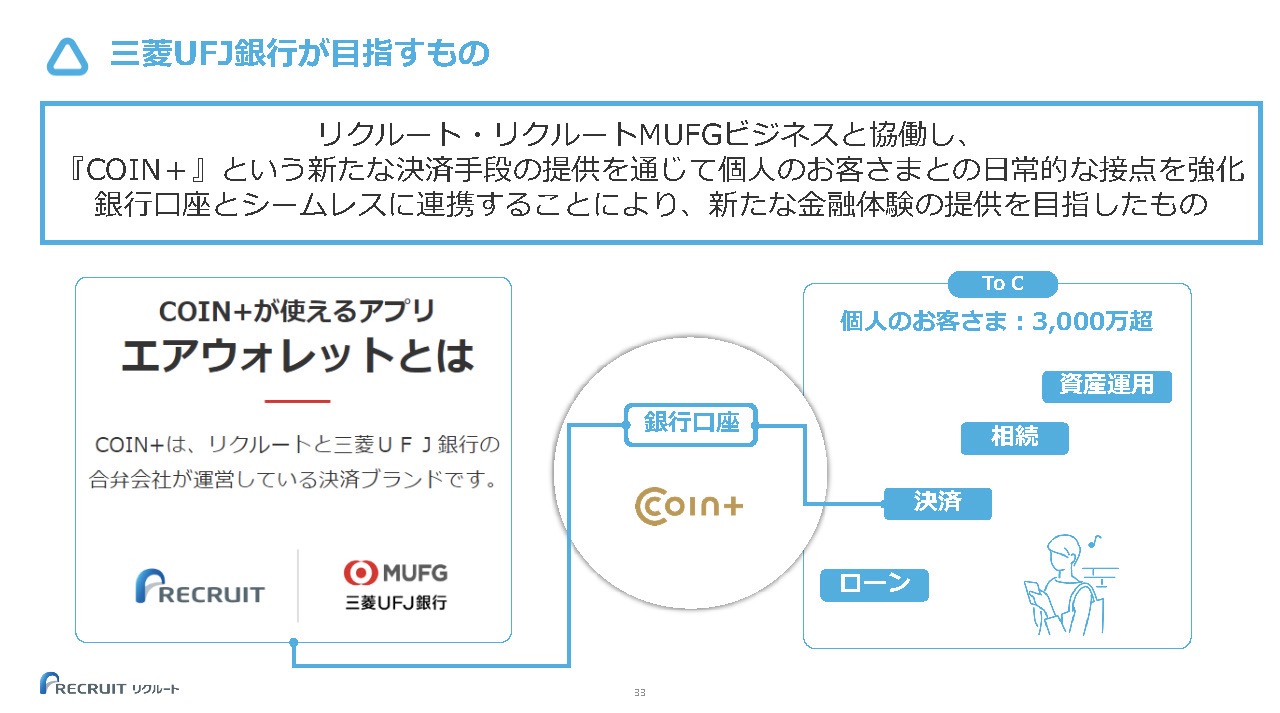

デジタル払いはリクルートと三菱UFJ銀行の合弁会社であるリクルートMUFGビジネスが提供する資金移動業口座、「COIN+(コインプラス)」の残高として入金され、リクルートのスマホアプリ「エアウォレット」を通じて管理できる。残高上限は30万円で、「エアウォレット」と口座連携した金融機関への入出金が手数料無料で何度でも利用可能という特長がある(画面2〜5)。

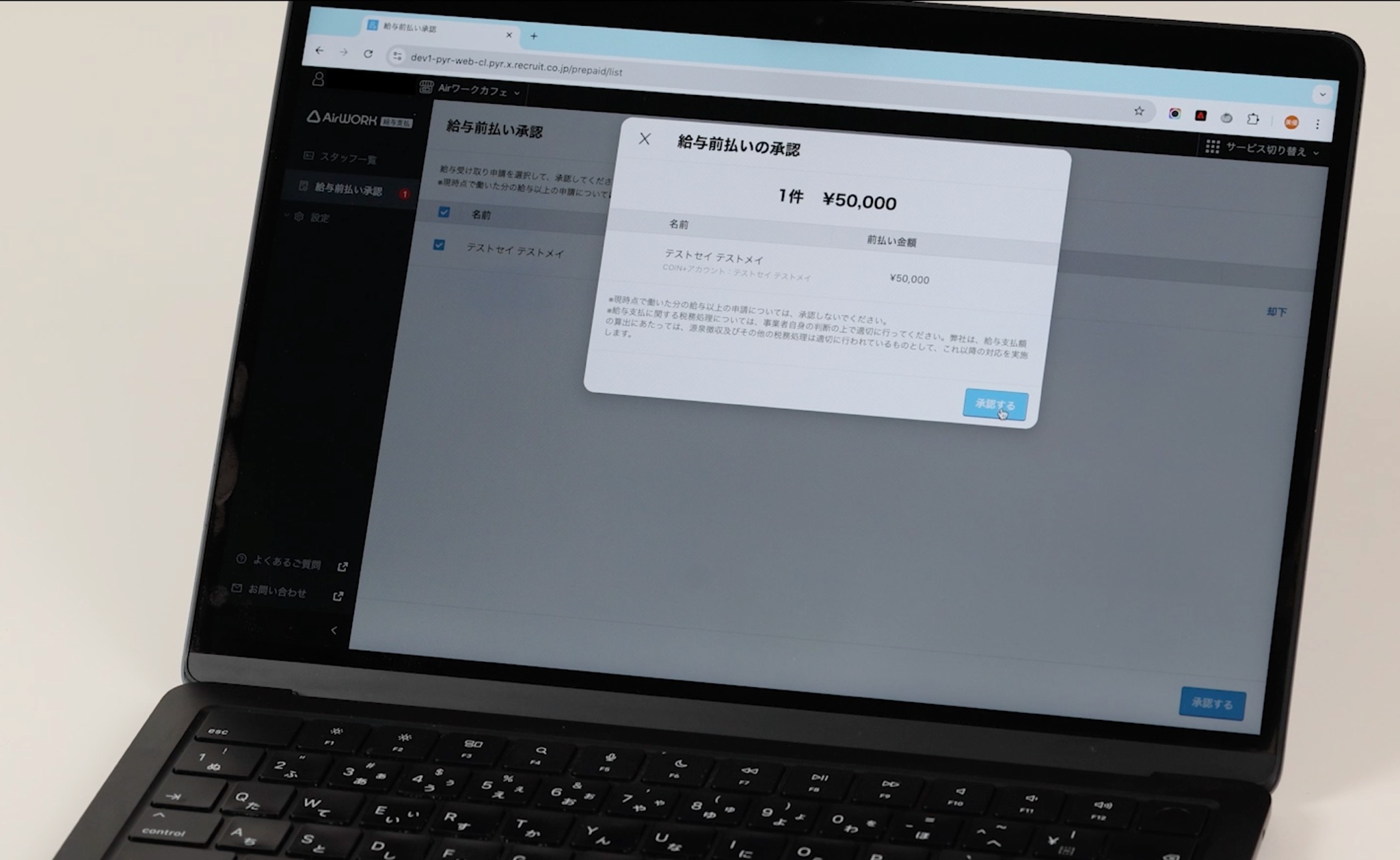

画面2 従業員は「Airワーク給与支払」の画面メニューを通じて即払い給与を申請する(即払い給与の金額や回数の制限は、前もって事業者との協議により決定済み)

画面3 従業員が即払い給与を申請すると、事業者の「Airワーク給与支払」に通知が届くので、担当者が内容を確認の上、承認する。承認手順では認証コードを併用することで、セキュリティを高めている

画面4 即払い給与が入金されると、従業員のスマホアプリ「エアウォレット」に通知が来る。事業者が操作してから最短10分で入金される

画面5 COIN+残高は対応する銀行口座へ無料で出金が可能なので、受け取った給与を当日中に現金化することもできる(当日の午前10時までに申請が必要)

COIN+と口座連携できる金融機関は、2024年12月18日現在で、3メガバンク、ゆうちょ銀行のほか、ネット銀行など41行に上る。また、対応するスマホアプリも「エアウォレット」のほか、無印良品の「MUJI passport」、リクルートの「ホットペッパーグルメ」、「ホットペッパービューティー」の各アプリにCOIN+の機能が組み込まれている。COIN+残高は、各アプリに搭載されたコード決済機能により、Airペイ加盟店や無印良品、ローソンなど40万店舗以上での決済に直接利用することもできる。

先行するPayPayとの最大の違いは

一般企業への賃金のデジタル払いの提供では、昨年11月開始のPayPayに続く2例目となったCOIN+だが、特長的なのは何といっても「即払い」に特化したところだろう。前述の通り、リクルートでは過去2年弱に渡って銀行口座ベースで「即払い」を提供してきたが、2024年の実績では平均して月に1回以上、数万円程度を受け取る傾向が即払いの利用者に見られたという。

給与を即払いで貰いたいニーズやシーンを想像すると、隙間時間を利用しての「スポットワーク」や副業といった勤務形態に親和性が高いように思われるが、リクルートではそうした限定した勤務形態に限らず、幅広い業種業態から即払いのニーズを感じているという。

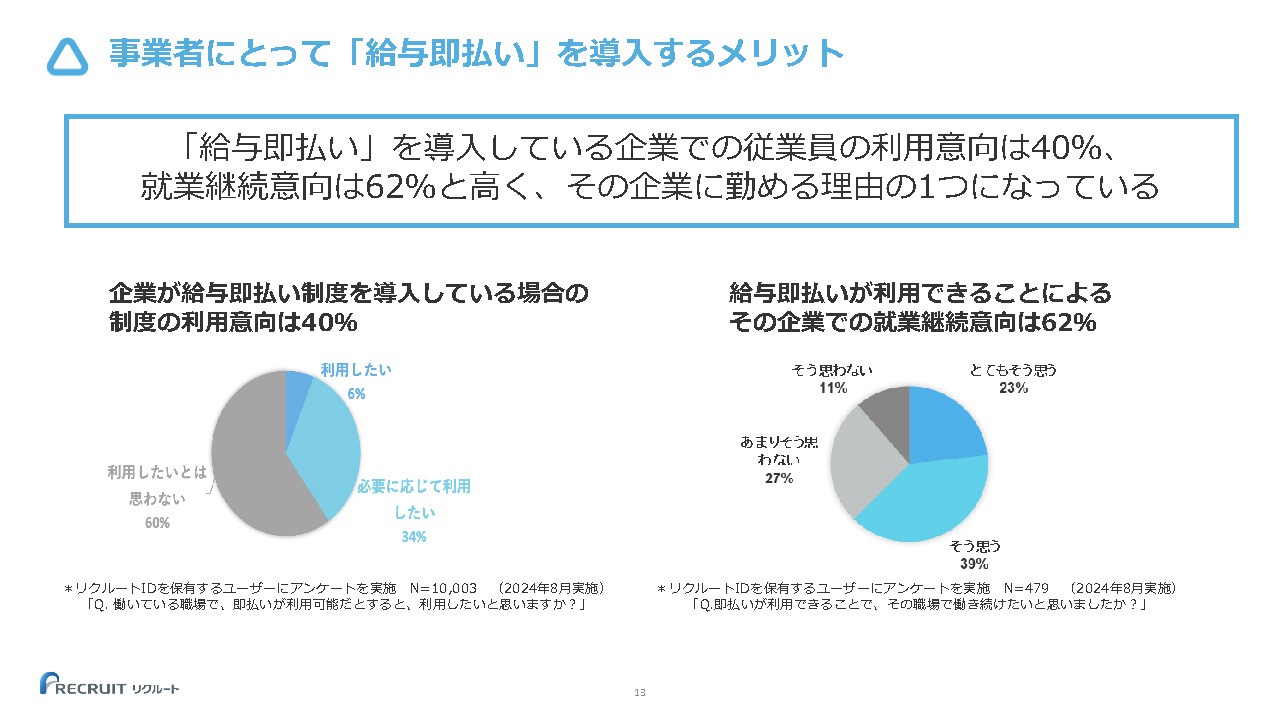

また、同社の調査結果によれば、若い世代から「給与受け取りの新しい選択肢」と受け止められていることをはじめ、企業の求人においても「即払い」への対応が応募数にプラスに影響する傾向が観測されている。さらには従業員の就業継続意向に関しても、「即払い」の利用可否が意向に反映されるとの結果が出ている(画面6)。

画面6 給与即払いの利用意向と、就業継続意向の変化

「賃金のデジタル払いの大臣指定についても、即払いに限定して受領しており、(給与一括払いまで)広げていくことは決まっていない。われわれが賃金のデジタル払いのメリットを検討した結果、『給与が早く貰える』ところに価値を見出して申請した。(提供開始するサービスは)即払いに特化した部分と、即払いをすぐに使えるシステムをすでに提供していることが特長だ」(渡辺氏)

対応銀行への入出金は何度でも手数料無料

なお、即払いでは、受取手数料として利用1回当たり110円が設定されている。本年の7月31日までは、一定の利用条件に応じて即払い手数料を実質無料とするキャンペーンも展開するが、この手数料を事業者と従業員のどちらの負担とするかは「Airワーク 給与支払」の管理画面から事業者が設定できるようになっている。即払いに関して1カ月以内の利用回数や金額に関する制限はリクルートでは設けていないが、実際には事業者が従業員の利用意向や要望を見ながら決定して、設定していくことになるという。

ところで、資金移動業口座であるCOIN+を提供するのは、先述の通り、リクルートと三菱UFJ銀行が2019年12月に共同出資で設立したリクルートMUFGビジネス。資金決済法が定める「前払式支払手段(第三者型)発行者」と「資金移動業者」のライセンスを同社が2020年8月に取得して事業に取り組んでいる。今回の賃金のデジタル払いの指定受領では、保証機関として三菱UFJ銀行が支える構造だ(画面7)。

画面7 賃金のデジタル払いで厚生労働大臣指定を受けたサービスの内容

とすると、資金移動業口座であるCOIN+も他の資金移動業者と条件は変わらないはずだが、「銀行口座への出金が何度でも無料であることも、(COIN+で賃金のデジタル払いを受け取る際の)大きな特長」(リクルートMUFGビジネス・取締役COOの西脇 源太氏/写真2)という。同業他社への大きな差別化要素ともなりそうな「口座連携した金融機関への入出金が、手数料無料で何度でも利用可能」は、一体どのように実現されているのだろうか。

写真2 リクルートMUFGビジネス 取締役COOの西脇 源太氏

西脇氏は「当然、今回の対応でCOIN+の引き出し件数が増えれば、当社のコスト負担も増えていく。しかし、そこがわれわれの社会的価値だと思っているので、引き出しの利用回数に制約を掛けたりするのではなく、他に当社が収益ポイントを探っていくことを考えている」と説明してくれた。

それはリクルートにとっても、賃金のデジタル払い自体からマネタイズを考えるというよりは、事業者向けに提供する「Airワーク 給与支払」の機能拡充の一環としてとらえており、各種の給与サービスにおいて発生する手数料を事業の土台として収益を得ていく考え方だという。

今春には「三菱UFJダイレクト」でもCOIN+が利用可能に

最後に、合弁会社に出資する三菱UFJ銀行の立場についても触れておきたい。

同社もサービス開始の時点からCOIN+を「決済ブランド」として利用拡大に努めてきた経緯があり、昨年9月からは三菱UFJ銀行の「口座開設アプリ」の中で、COIN+も同時に申し込みできるようにした。さらに2025年春には、三菱UFJ銀行のモバイルバンキングアプリ「三菱UFJダイレクト」にCOIN+の機能を搭載する予定。直接COIN+が利用できるようになる。

「キャッシュレス社会が進む中で、銀行口座はどうあるべきか、どうしたら日常生活の中でお客様に寄り添ったサービスが提供できるかを考えてきた。今回、COIN+で給与受取が実現した意味は、お客様との接点の面で重要なポイントになっていく(画面8)。これを軸にしながら、われわれのサービスとシームレスにつなげていくことで、新しいサービスを提供する。ひいてはわれわれの口座自体の利用拡大へつながることに期待している」(三菱UFJ銀行・決済企画部 副部長の末吉 敬明氏/写真3)

画面8 三菱UFJ銀行におけるCOIN+の位置付け

写真3 三菱UFJ銀行 決済企画部 副部長の末吉 敬明氏

賃金のデジタル払いは、話題性の反面、ごく一般的な給与生活者から見るとメリットが見えにくいとも言われる。とはいえ今後も提供事業者の参入が見込まれる中で、今回リクルート・三菱UFJ銀行陣営が打ち出した、明解な「賃金のデジタル払いを利用する動機」が市場にどのような影響を与えるのか注目される。