日本政府の後押しもあって、BtoCの領域では順調に進みつつあるキャッシュレスの利用拡大。それに対して法人間での決済(BtoB)のキャッシュレス化は「諸外国と比べて如実に遅れている」(ビザ・ワールドワイド・ジャパン・シニアディレクターの加藤 靖士氏)のが実情だ。この現状を切り崩していきたいと考えるVisaは、現在導入検討中のものを含めて4つの支援サービスを提供していくという。

加盟店でなくても、カード決済受け入れを可能にする「BPSP」

ビザ・ワールドワイド・ジャパン(以下、「Visa」という)は9月末に、日本の事業間決済(BtoB)における課題解決に向けた提言として、「中小企業の事業間決済におけるキャッシュレス化・デジタル化推進」を公表した。

Visaはこのホワイトペーパーの中で、さまざまな統計データや課題分析を通じて日本の中小企業の課題を浮き彫りにした上で、「法人向けビジネスカード」の導入がその課題解決につながるソリューションであるとの結論へつなげている。

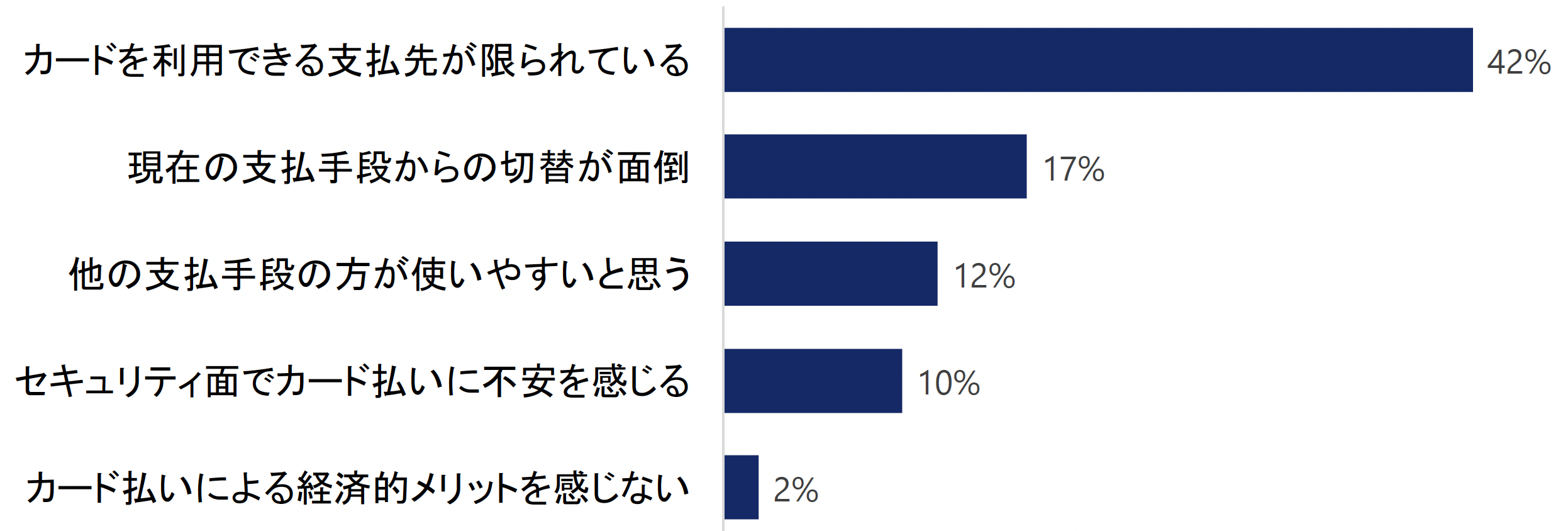

しかしながら、実態として「法人向けビジネスカード」の導入が進まない背景として、「カードを利用できる先が限られている」をはじめとしたいくつかの要因が厳然と立ちはだかる(画面1)。そこでVisaでは、従来のクレジットカードに加えての法人向けデビットカードの新規投入や、従業員カードの一元管理ツールの提供といった、すでに日本でも導入済みのサービスに加えて、以下の4つのソリューションを導入拡大していくことで、「法人向けビジネスカード」の普及と利用を阻んでいる要因を取り除いていきたい考えだ。

画面1 中小企業事業主が事業用の決済でカード払いを使わない理由(複数回答)

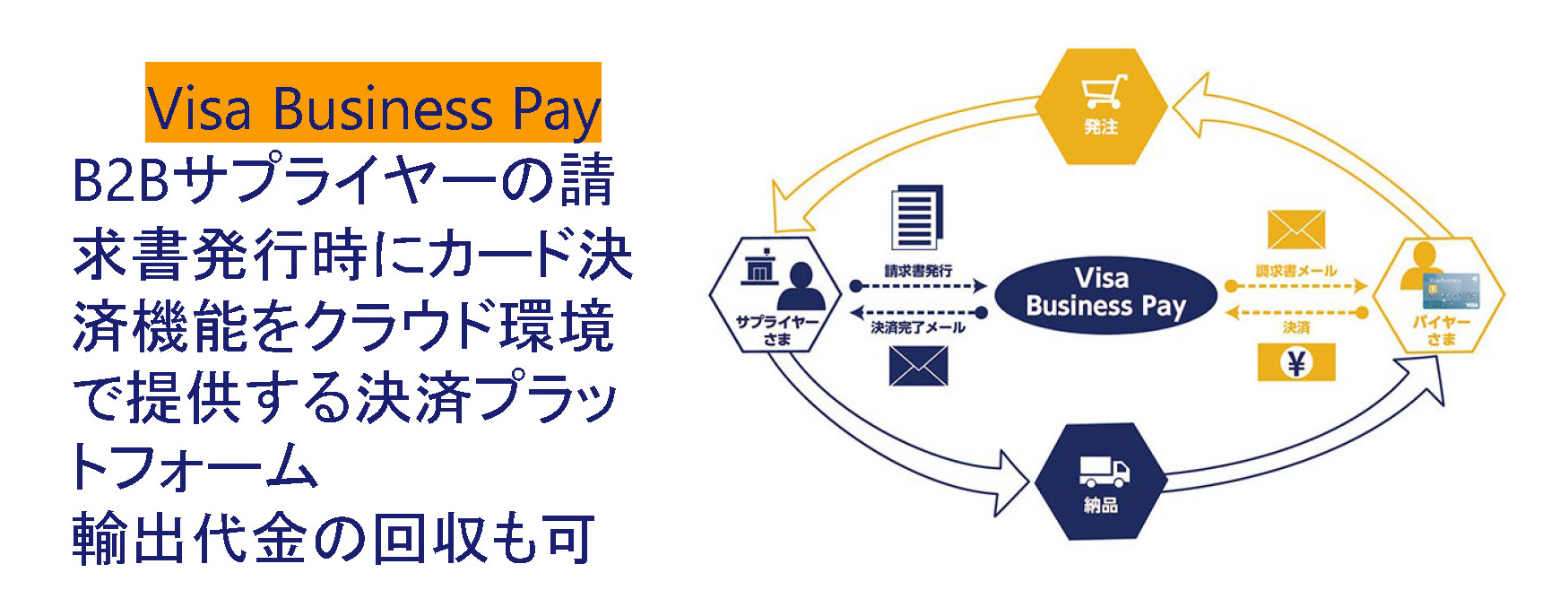

1)Visa Business Pay(画面2)

日本独自のBtoB向け決済インフラとして5年ほど前に導入された、Visaカード決済に対応するBtoB専用の決済システム。すべての請求、支払業務をクラウド環境で利用でき、カード決済機能も請求書発行と連動して提供される。

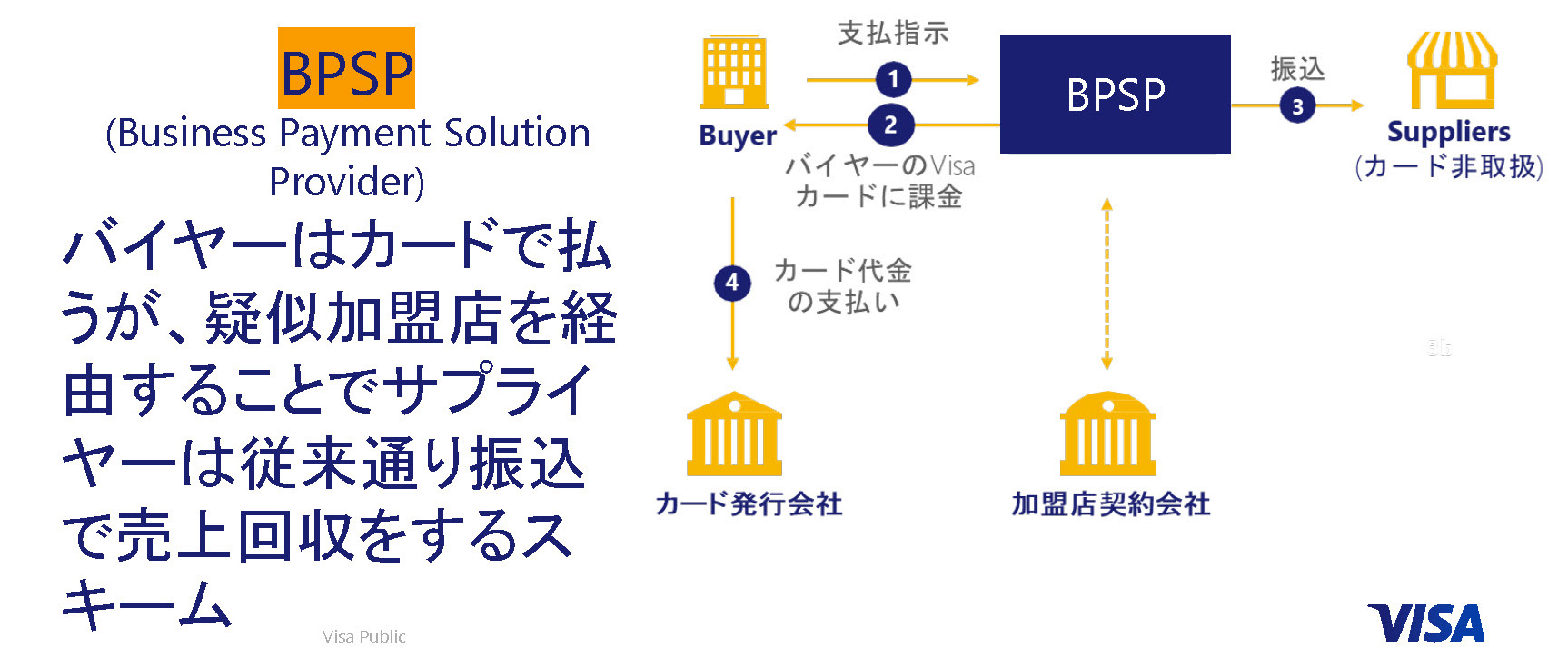

2)BPSP(Business Payment Service Provider)(画面3)

通常、カードによる支払いを企業が受けようとする場合、その企業がカード加盟店となる必要があるが、加盟店契約会社(アクワイアラー)と当該企業の間に中間的な事業者(BPSP)を「疑似加盟店」に見立てて置くことで、そのBPSPがカード代金の受領と企業への入金を肩代わりして提供する仕組み。この仕組みでは、相手がカード決済で支払ったとしても、代金の入金は銀行振込で行われるため、受け取る企業にとっては従来の商習慣に変更が生じない。先行する海外では特にアジアでの取扱高が伸びている状況にあり、日本でもカード会社を交えて具体的な導入の検討が進んでいるとのこと。

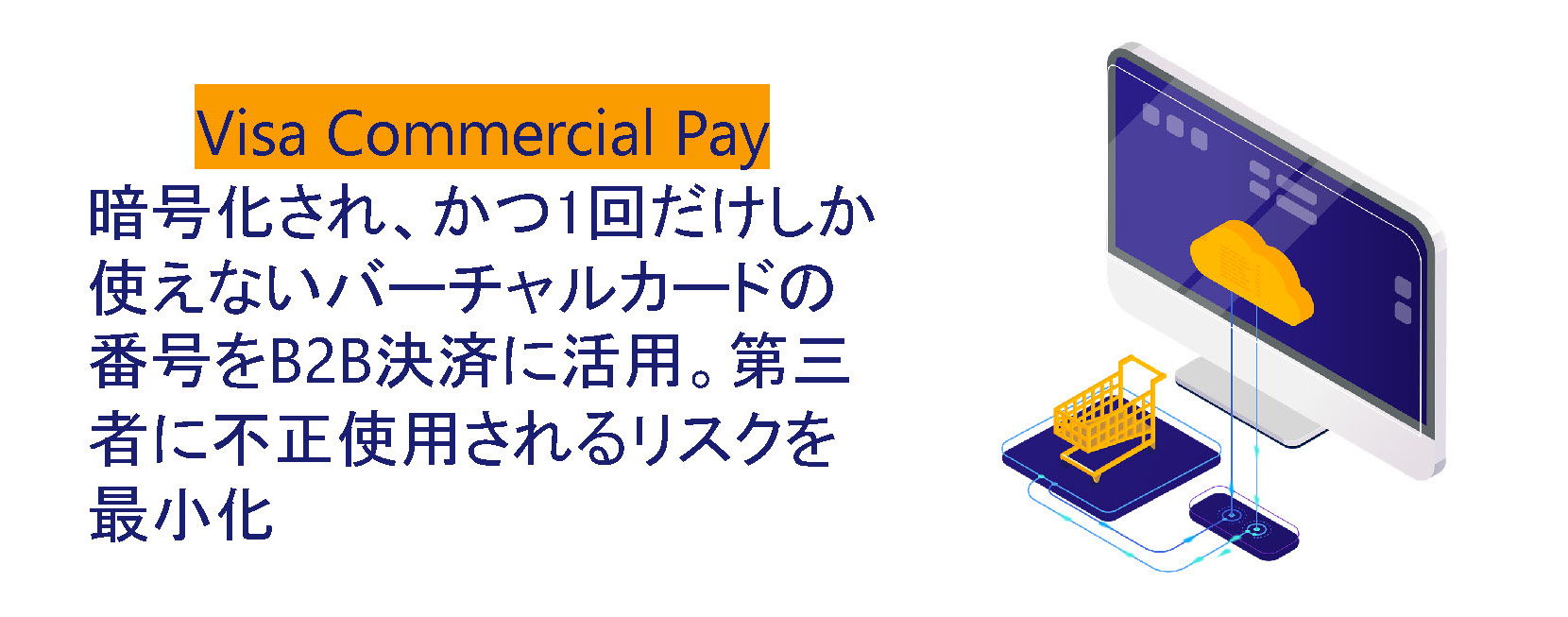

3)Visa Commercial Pay(画面4)

従業員にビジネスカードそのものを渡すのではなく、用途や金額を限定した1回限りの「バーチャルカード番号」を発行することで、カードの利用先をコントロールできるサービス。

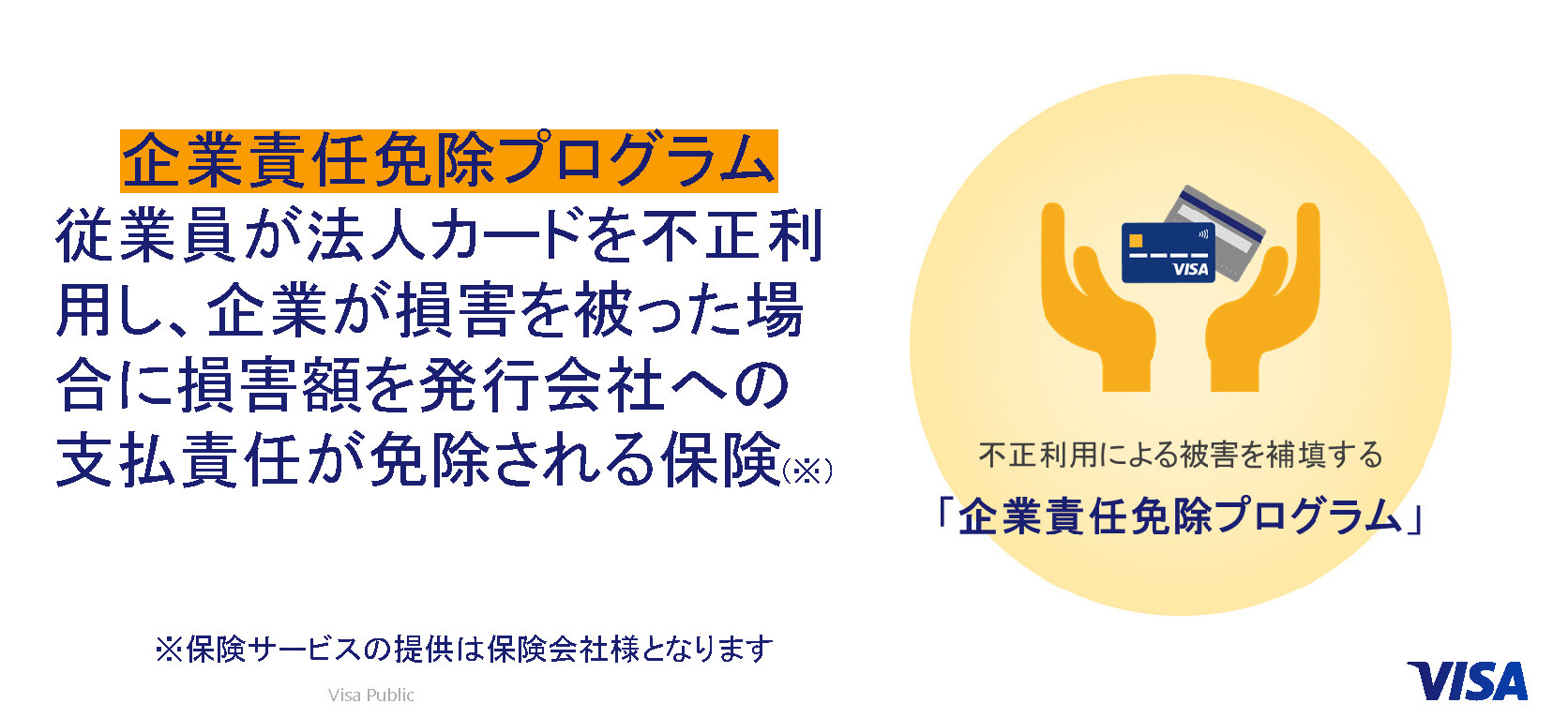

4)企業責任免除プログラム(画面5)

通常、カードが不正利用された際に備えて掛けられる保険では「第三者による不正利用」を前提としているため、「法人向けビジネスカード」を従業員が不正利用したケースには適用されない。この課題を解決するため、従業員による不正利用であっても企業の支払責任が免除となる保険のプログラムを導入していく。導入時期は未定だが、保険会社を交えて協議を行っている段階とのこと。ちなみに海外では、同様のプログラムが法人カードの販売時にセットで用意されているものが多いそうだ。

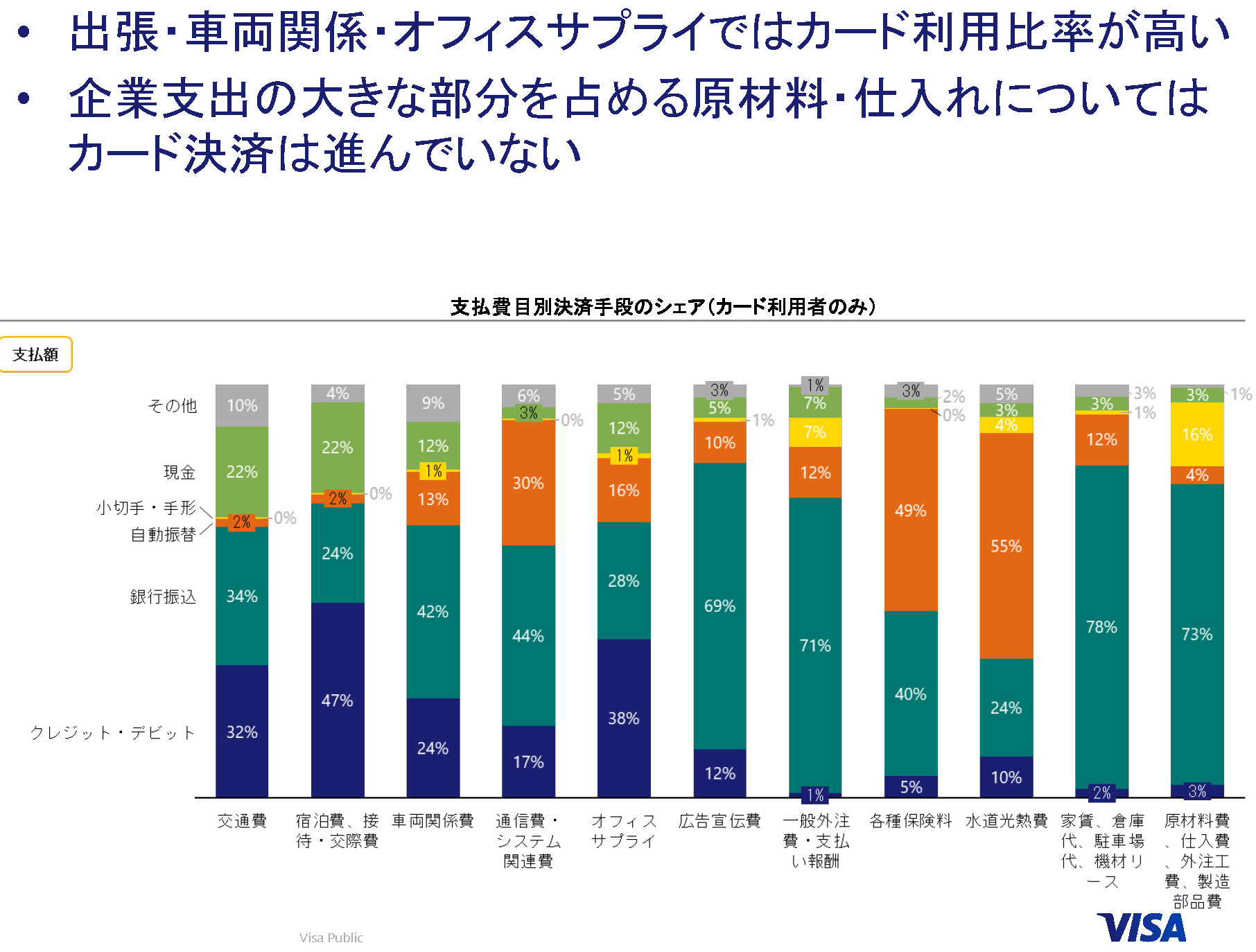

もちろん、中小企業の中にもカード決済のメリットに着目して積極的に利用している先もあるが、支払項目の内訳を紐解いてみると用途には偏りも見られる(画面6中の青い棒「クレジット・デビット」)。

4割近くに利用されているのは「宿泊費、接待・交際費」と「オフィスサプライ(文房具や消耗品など)」で、そのほかは他の決済手段に比べて決して多いとは言えない状況だ。とりわけ注目すべきは、企業の仕入れにかかる費目、「一般外注費・支払い報酬」「原材料費など」はわずか1〜3%にとどまる。これらは他の費目と比べても金額が大きいため、カード決済に切り替えた際のインパクトも大きいはずだが、そうはなっていないのが現状だ。

画面6 中小企業における支払項目別決済手段の内訳

「企業が購買をカードで支払いたいと思っても、相手先が受け付けていないことがハードルになっており、悪い意味でのスパイラルになってしまっている。他方で、BtoCの世界ではこの数年のキャッシュレス進展によって「え、ここではカード使えないの?」との声や要望がお店に届き始めている。今回作成したホワイトペーパーもその一環だが、BtoBにおいてもそうした良い意味でのスパイラルに変えていけるように、Visaとして市場環境の改善を支援していきたい」(ビザ・ワールドワイド・ジャパン・シニアディレクターの加藤 靖士氏)

<参考URL>

事業間決済の現状と課題 課題解決に向けてのVisaの提言

「中小企業の事業間決済におけるキャッシュレス化・デジタル化推進」を発表

https://www.visa.co.jp/partner-with-us/info-for-partners/smallbusiness-usable.html#3

<以下、ホワイトペーパーより抜粋>

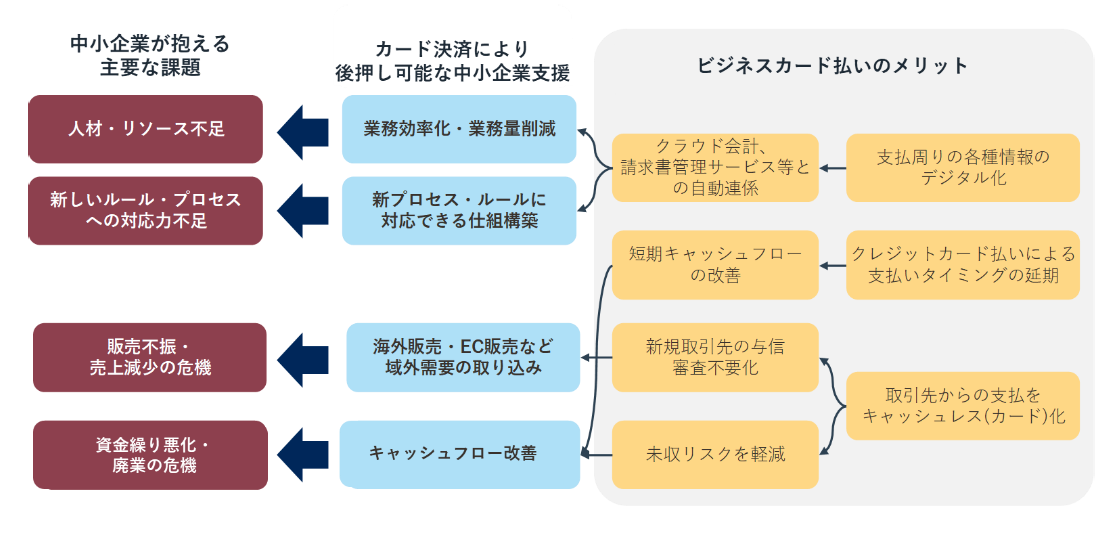

画面7 中小企業の抱える課題をカード決済により解決する

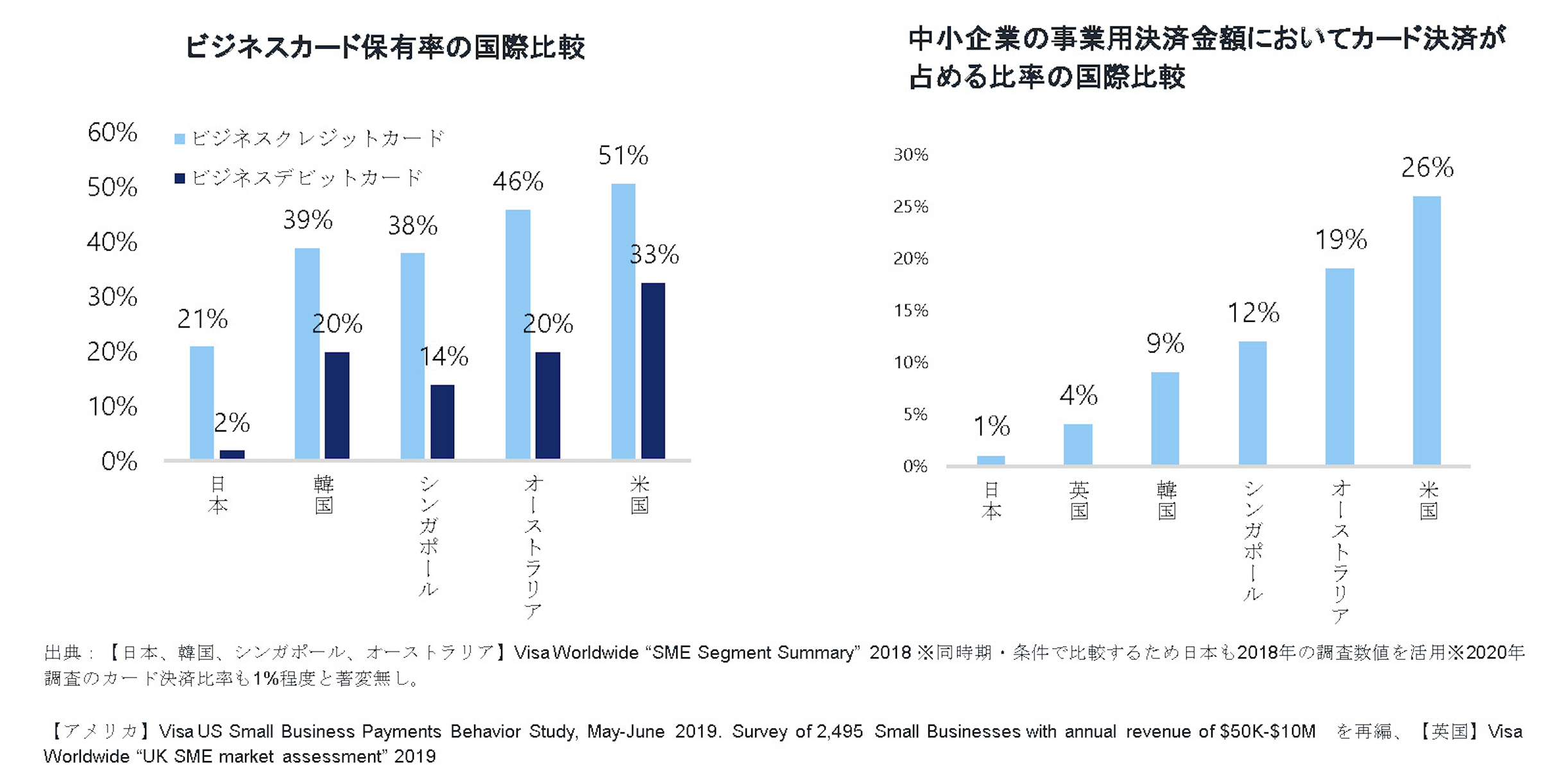

画面8 日本はカード保有率、利用率のいずれにおいても諸外国の後れをとっている

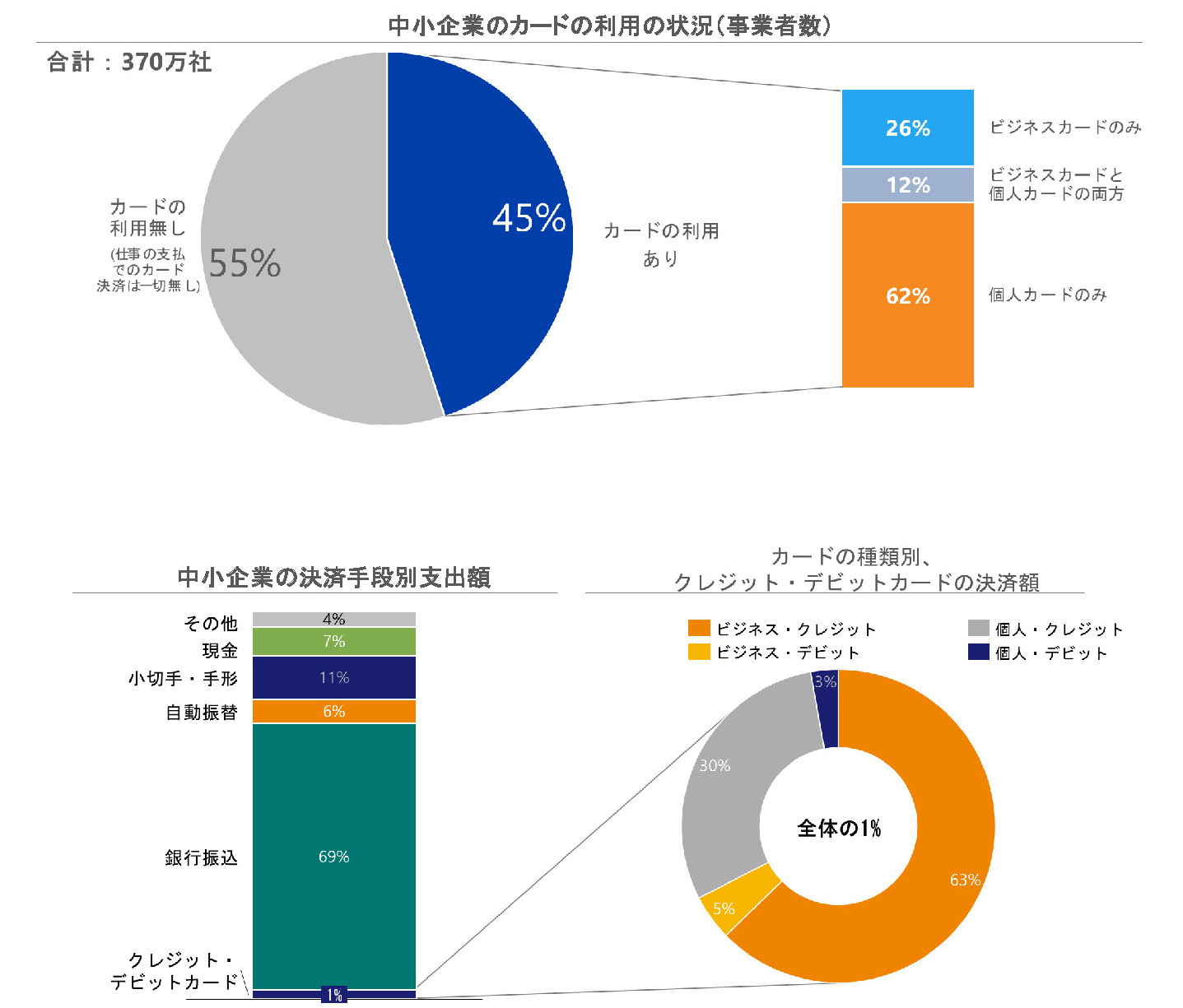

画面9 中小企業におけるカード利用状況

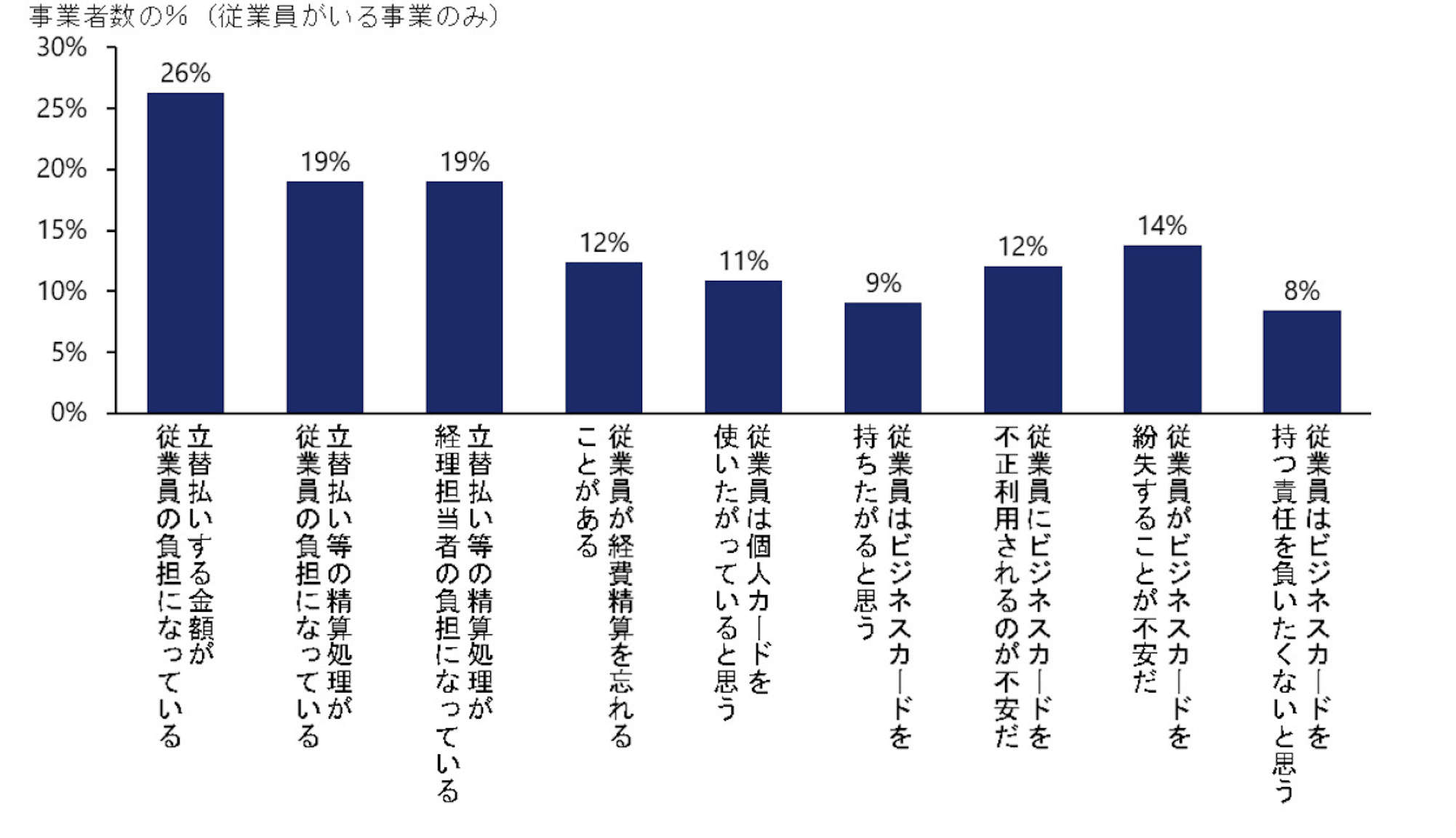

画面10 中小企業における従業員との経費精算に関する課題

」〜今年は採れたて決済端末が大豊作に〜【リテールテックJAPAN 2026レポート】")