一時は社会問題として世間を揺るがしたカード不正利用事件の発生を受けて、「ブランドデビット」「ブランドプリペイド」への挑戦を止めざるを得なくなったゆうちょ銀行。そんな同行が今年5月から新たに投入したVisaデビットの「ゆうちょデビット」が順調な滑り出しを切っている。mijicaからのサービス変更点、そして消費者にはどのように受け止められているのか。ビザ・ワールドワイド・ジャパン(Visa)が9月21日に開催した記者説明会で、ゆうちょ銀行の担当者が明らかにした。

店舗でなく、Webからの申込が圧倒的

「われわれの想定を上回る申込みを頂いており、『mijica(ミヂカ)』と比べて数倍の申し込みがある」(ゆうちょ銀行・営業部門 カードペイメント事業部 執行役部長の當麻 維也<とうま・まさや>氏/写真1)

写真1 ゆうちょ銀行・営業部門 カードペイメント事業部 執行役部長の當麻 維也氏

今年の5月からゆうちょ銀行がサービスを開始したキャッシュカード一体型のVisaデビットカード「ゆうちょデビット」が好調だ。対象となる利用者は、日本国内に在住し、同行の総合口座を開設してキャッシュカードを利用している15歳以上の個人。中学生は申し込みができないので、高校生以上が発行の対象となる。カード発行費用や年会費は無料。

現在までの発行枚数こそ非公表だが、「何とか調達の目処は立ったものの、一時はカード原板の在庫も厳しくなるほど」(當麻氏)の人気だという。

ゆうちょデビットの特徴として、ゆうちょ銀行のキャッシュカードと一体型であることのほか、利用時の安全性に配慮してカード番号を裏面に印字していることなどが挙げられる(画面1)。

画面1 ゆうちょデビットの特徴(出典:ゆうちょ銀行)

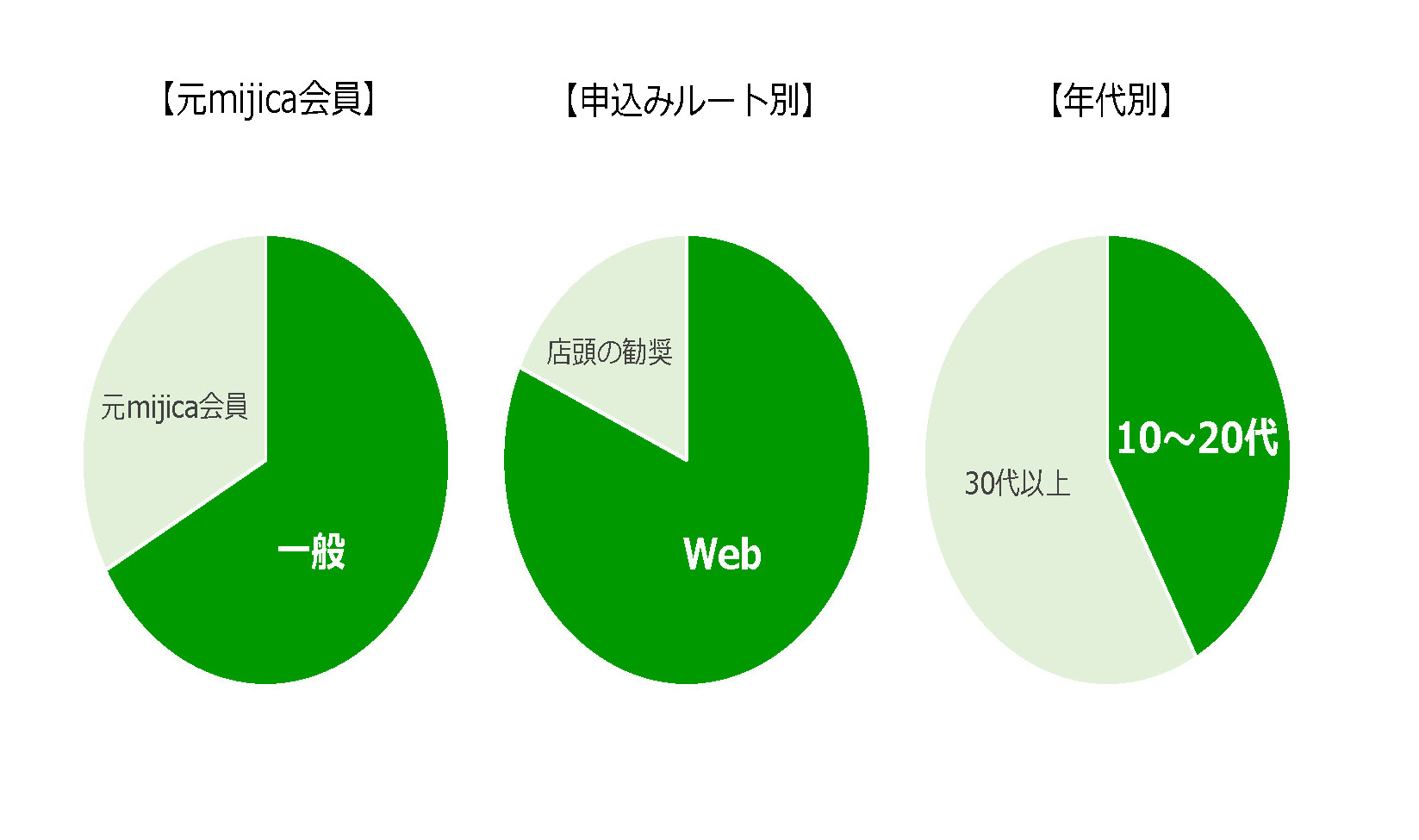

ゆうちょデビットに申し込んだ人の属性(画面2)を見ると、同行がかつて提供していたVisaデビットの「mijica」からの移行組の比率は全体の3割強にとどまっており、これまでVisaデビットにはさほど関心を持っていなかったと思われる一般の人たちが、より多く申し込んでいることがわかっている。

また、「ゆうちょ」といえば、全国に張り巡らされた郵便局の支店ネットワークが象徴する「リアル展開」が新カードの拡販にさぞ貢献しているのだろうと思われがちだが、実際に蓋を開けてみればご覧の通り、「店舗よりも、Webが圧倒的」(當麻氏)の状況となっている。

画面2 ゆうちょデビットのチャネル別申込状況(出典:ゆうちょ銀行)

年代別に見ると、クレジットカードを持てない10〜20代が全体の5割に迫る勢いで、「高校生から持てるVisaカード」として若者の人気を博していることが結果に表れている。Visaのタッチ決済が使える利便性や、増額キャンペーンも展開されているキャッシュバック特典なども、人気に一役買っているようだ。

「Visaデビットが独自の端末ではないことが、今日の普及につながっている」

ゆうちょ銀行がクレジットカードの国際決済ブランドと提携して提供する「ブランドデビット」に取り組むのは、これが初めてではない。2019年にVisaブランドの付帯するデビットカードとプリペイドカード、「mijica」のサービス提供を始めたが、翌2020年の夏頃に大規模な不正利用事件が発生したことを受けて、新規の発行を停止。今年の7月末にサービスを終了するに至っている。

代わって今年5月から、mijicaの後継サービス(ただしデビットカードのみ)としてゆうちょ銀行が提供開始したのが今回の「ゆうちょデビット」の位置付けとなる。前述の通り、mijicaとのサービス内容の比較でいえば、mijicaが単体のデビットカード(キャッシュカードとは別のカード)であったのに対して、ゆうちょデビットはキャッシュカードと一体型カードのみの提供となっている点が大きな変更点だ。

さらに、利用代金を金融機関の預金口座から引き落とす「デビット」式のカードにまで範囲を広げれば、日本独自のデビットカードとして2000年から本格サービスの始まった「J-Debit(ジェイデビット)」がある。実はゆうちょ銀行(当時は郵政省)は、このJ-Debitの推進を「中核になって進めてきた」(當麻氏)経緯がある。

現在でもゆうちょ銀行が発行するキャッシュカードを使ってJ-Debitの利用は可能だが、2003年4月以降にキャッシュカードの利用を申し込んだ人は、窓口やネットバンキングを通じて新たにデビットカード機能を申し込まなければ利用できないサービス仕様に変更となっている。

このようにJ-Debitの展開で苦戦した理由について當麻氏は、「(決済)端末の普及と、利用時のPIN(暗証番号)入力が必須だったことの2つ。これが普及の障壁になり、なかなか広がらなかった」と振り返る。それに対して今回チャレンジするゆうちょデビットでは「Visaデビットが独自の端末ではないことが、今日の普及につながっていると思っている」と評価した。

ゆうちょPayやクレジットカードとどう棲み分けるのか

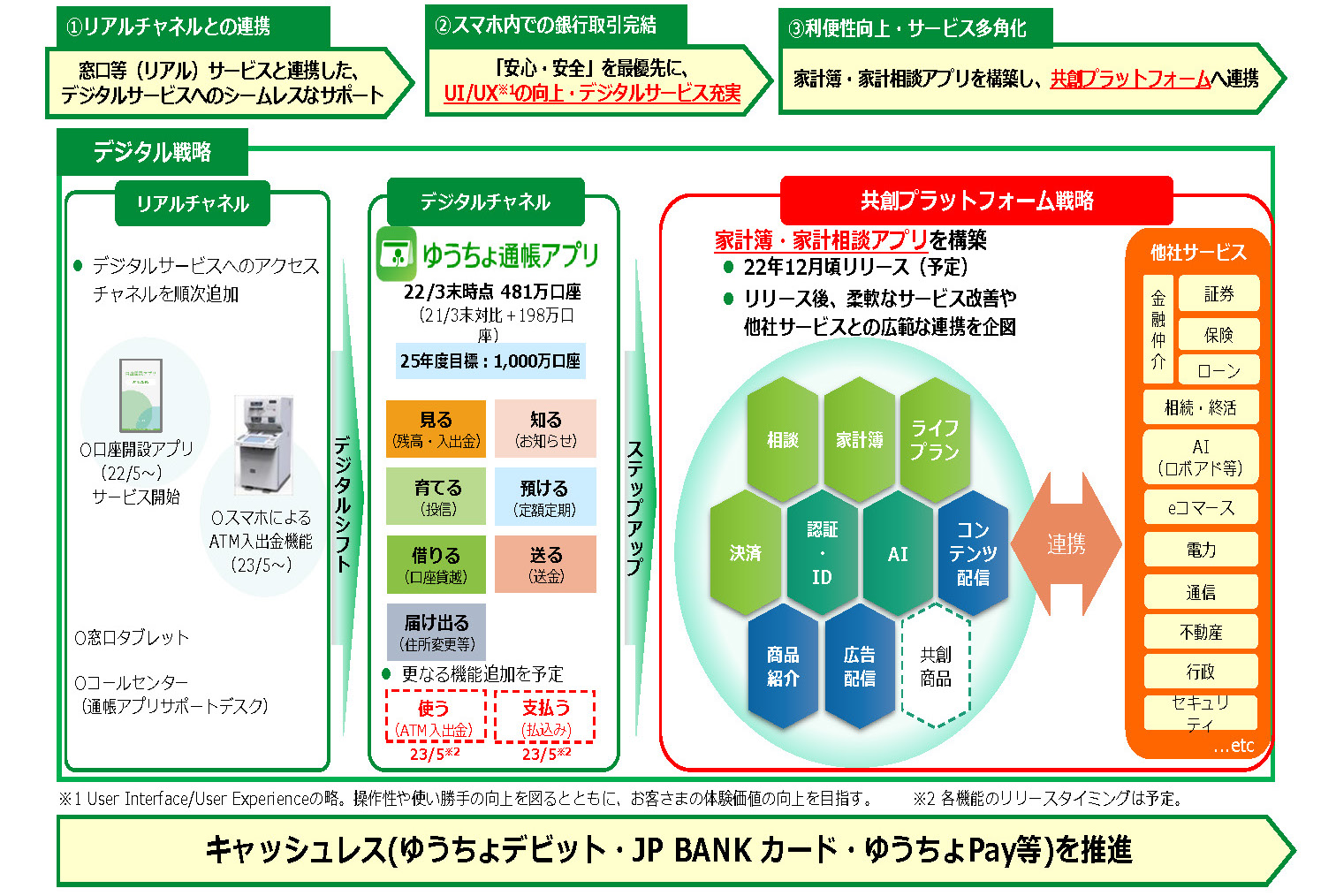

「ゆうちょデビット」のサービスはゆうちょ銀行において、同行のデジタル戦略と同時並行して推進されている「キャッシュレス推進」の一環として位置付けられている(画面3)。デジタル戦略の中心に据えられているのが「ゆうちょ通帳アプリ」で、利用口座数は今月までに500万を超えたという。これを2025年度(2026年3月)までの獲得目標として「1,000万口座を目指しており、これを今後の展開の起点にしたい」(當麻氏)と意気込む。

画面3 ゆうちょ銀行のデジタル戦略(出典:ゆうちょ銀行)

ゆうちょ銀行が抱える通常貯金の口座数は約1億2,000万口座(2022年3月末時点)と巨大だが、このうちの「約7,000万の口座をお持ちの方々に、できるだけデジタルやキャッシュレスを使って欲しい」(當麻氏)と期待する。「ゆうちょ銀行は全国でATM網が充実していることもあって、現金志向の強いお客様が多いと考えるが、(逆にいえば)それだけキャッシュレス推進の余地が大きい」(當麻氏)と見て、複数のキャッシュレスサービス(画面4)を用意することで取り込みを狙っていくという。

画面4 ゆうちょ銀行が提供するキャッシュレスサービスのラインアップ(出典:ゆうちょ銀行)

特に、銀行口座直結型のスマホ決済(コード決済)としてラインアップする「ゆうちょPay」については、利用にあたりゆうちょデビットのような年齢制限がないことや、カードの申込が不要なこと、スマホ操作で簡単に申し込める特徴などを生かして利用拡大を推進していく。

対して、クレジットカードの「JP BANKカード」については、「期待するほど伸びていない」(當麻氏)と評価するものの、「いま当行のクレジットカードをお使いいただいている皆様にもゆうちょデビットはお使いいただける。実際にクレカをお持ちのお客様からも相当数の申し込みがあり、使い分けていただいているので、今後も堅実なお客様を中心にゆうちょデビットを広めていきたい」(當麻氏)と話している。

パンデミックで広がったVisaデビット人気、銀行口座に限らない「デビット」も

ビザ・ワールドワイド・ジャパン(以下、「Visa」という)によると、2022年6月末時点で日本国内で発行されているVisaデビットの発行枚数は1,890万枚に上り、1,000万枚に到達した2019年からわずか3年間でほぼ倍増した(画面5)。Visaデビットを発行する会社の数(カードイシュアー)は37行まで増加している。

画面5 Visaデビットの発行状況(日本国内)(出典:Visa)

なお、基本的にVisaデビットの発行元は銀行ライセンスを保有する「金融機関」に限られるが、画面5に名前のあるRevolutは日本では銀行免許を取得していない(2022年9月21日現在)。しかし、「同社は本国で銀行ライセンスを取得してVisaデビットを発行しており、日本でもこれと同じ商品性で発行いただいてると理解している。Fintechの新興企業ではデビットに近しい商品を提供する例があり、(資金の引き落とし先が)銀行口座に限らないケースが出てきている」(ビザ・ワールドワイド・ジャパン・コンシューマーソリューションズ部長の寺尾 林人<てらお・しげと>氏/写真2)

写真2 ビザ・ワールドワイド・ジャパン・コンシューマーソリューションズ部長の寺尾 林人氏

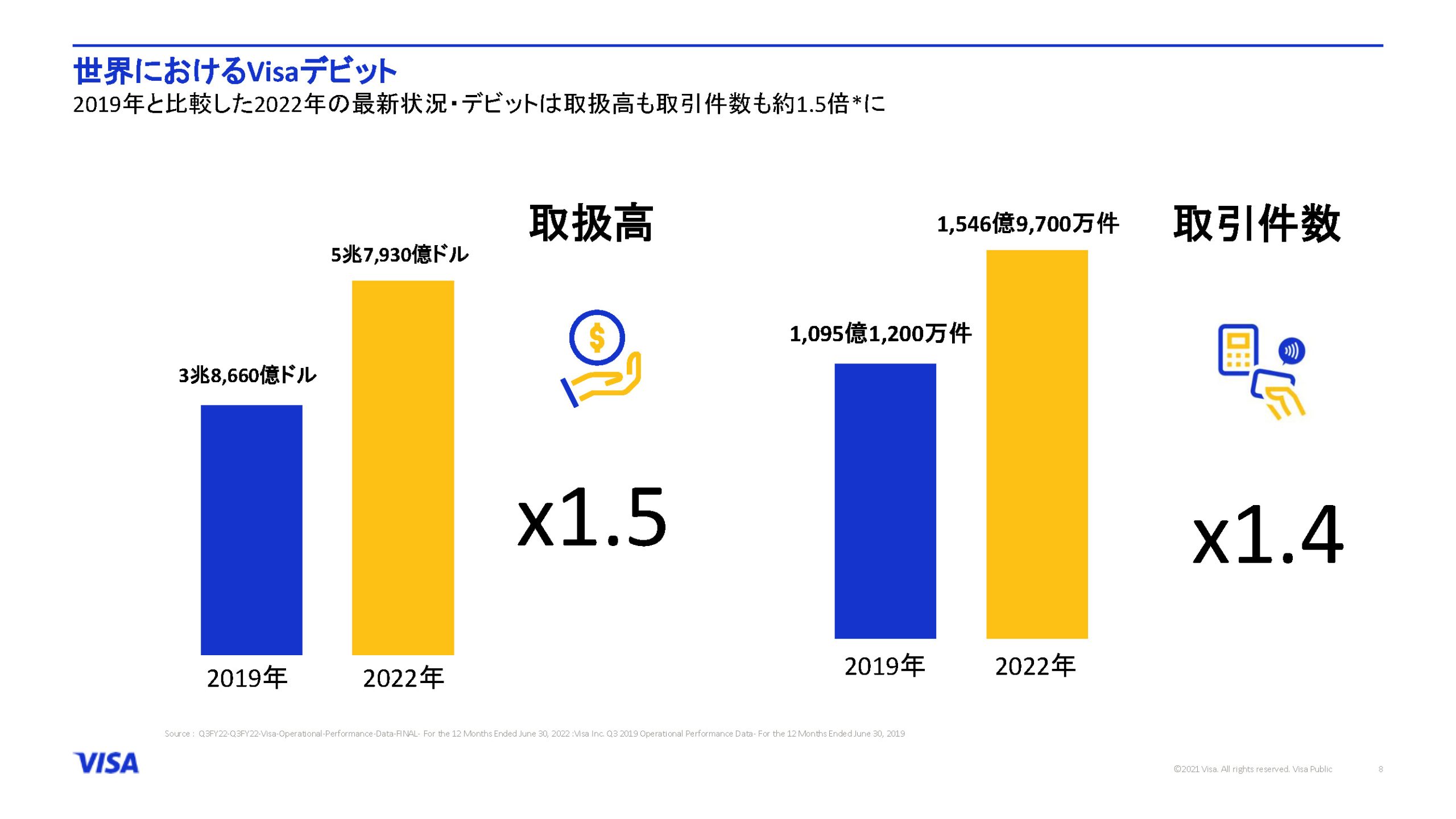

Visaデビットの好調ぶりは、日本にとどまらず、世界に共通している。世界がコロナウイルスによるパンデミックに見舞われた2019年と比較して、2022年の取扱高は約1.5倍、取引件数は1.4倍へと急増している(画面6、画面7)。

画面6 Visaデビットの取扱高および取引件数の変化(2019年→2022年)(出典:Visa)

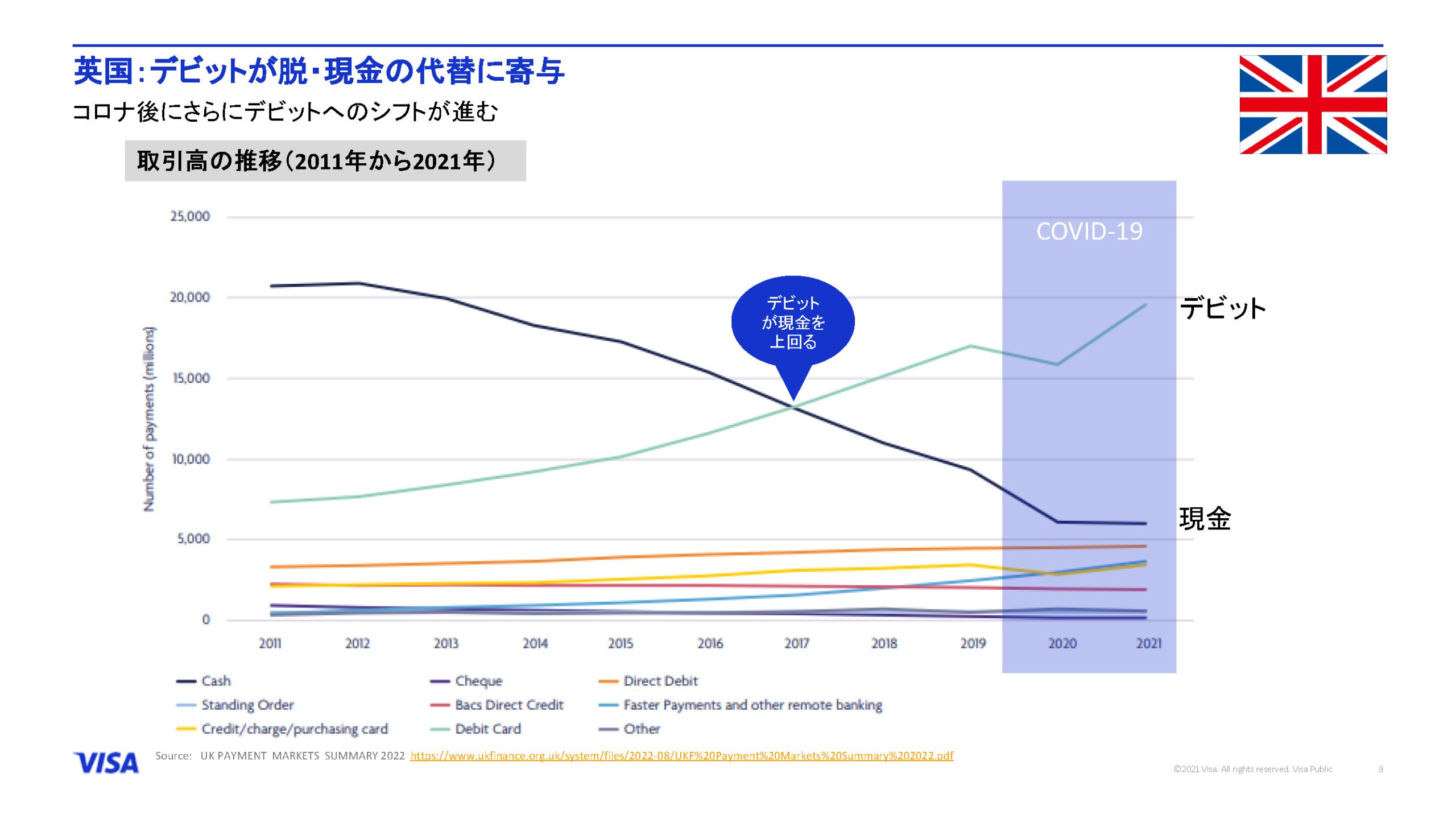

画面7 クレジットカードとデビットカードの利用比較で、ベンチマークとしてもよく引用されるイギリスのキャッシュレス推移(取引件数)(出典:Visa)

この原因としてVisaの寺尾氏は、「パンデミックの影響で、キャッシュレスの利用が全世界的に進んだこと。また、自分のお金ではない、信用取引を減らす傾向が強くなったこと。この2つが大きな要因になっている」との分析を示す。

なお、同じ銀行口座を活用するサービスとしては、この10月から個人間送金ができる「ことら」の提供が一部の金融機関で始まる。キャッシュレスの文脈で見れば、デビットカードの利用にも追い風となりそうだが、寺尾氏は「幅広い意味で、日本全体のキャッシュレスが進むことになるだろう。一緒に日本全体を盛り上げていけるように、貢献していきたい」とコメントした。