EC市場の成長著しいアジアの新興国。そのトレンドに連なって、「後払い/BNPL」の利用ニーズにも熱視線が集まっている。2018年からアジア進出を始めたネットプロテクションズで、海外事業の責任者を務めている角元 友樹(かくもと・ゆき)氏に、同社がサービスを提供中の台湾、ベトナムにおけるBNPL市場の現状についてオンラインで聞いた。

足掛け5年で100万会員獲得、30~40代の女性がメイン

「後払い/BNPL」大手のネットプロテクションズは、日本を飛び出し、東アジアへのサービス展開を進めている(画面1)。第1弾は2018年に進出した台湾市場。スマホ1台で簡単にサービスが利用できるBNPLサービスとして「AFTEE(アフティー)」を導入した。サービス開始から足かけ5年、人口約2,326万人(2022年12月、外務省調べ)の台湾で100万会員(2023年5月時点)を突破した。アフティーに対応する台湾のECサイトは2,800社を超える。

画面1 世界のBNPL事業比較(出典:2023年8月8日ネットプロテクションズ「海外後払い決済(BNPL=Buy Now, Pay Later)の最新動向と今後の展望」説明会資料より。以下、画面7まで同)

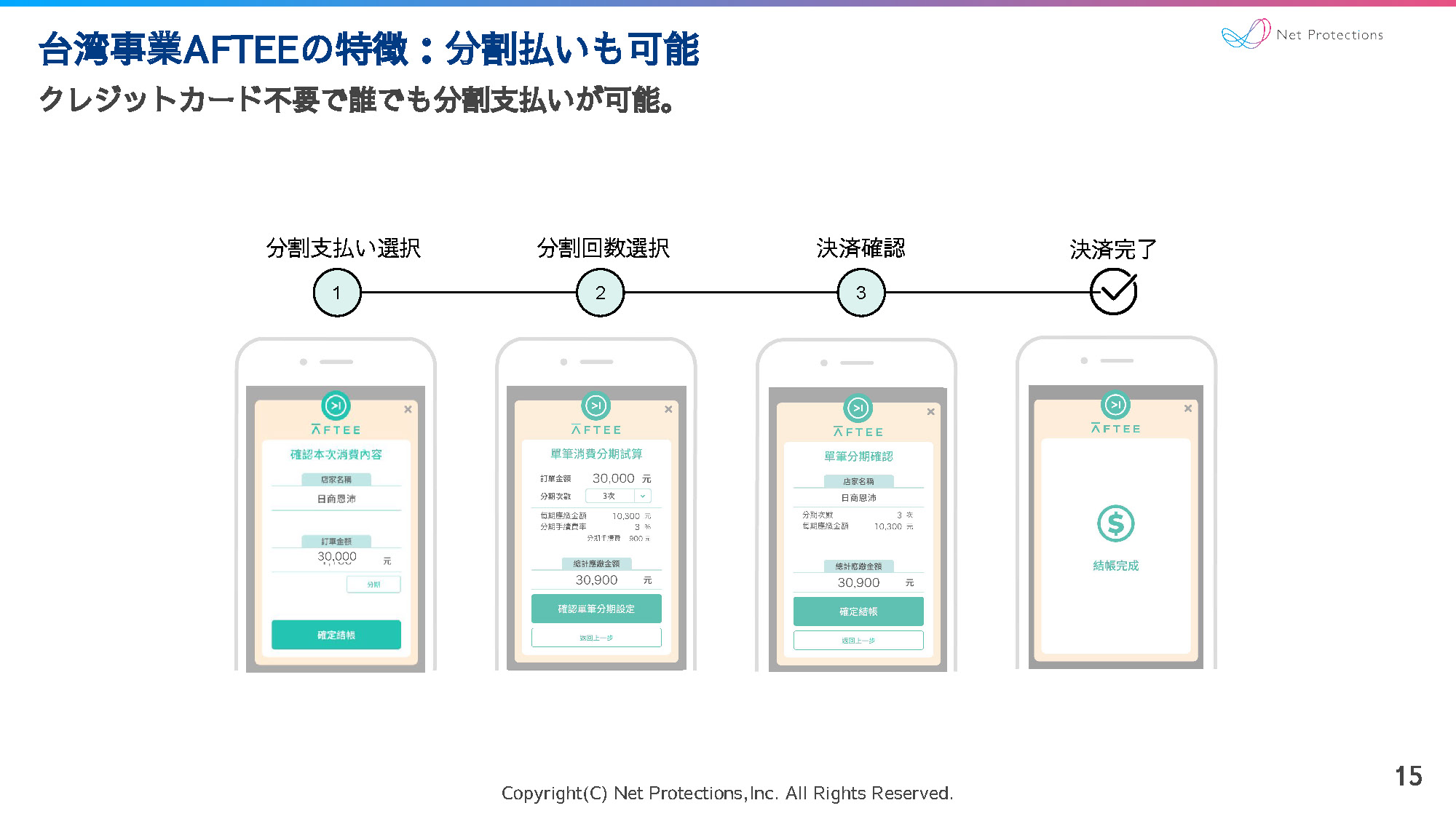

アフティーの利用操作はしごく簡単だ。ECサイトの支払画面でアフティーを選択したら、携帯電話番号を入力。折り返し飛んでくるSMSでの認証を済ませれば、すぐその時点から代金の後払いが利用できるカードレスのサービスとなっている(画面2)。利用した代金の返済は、電子マネー、銀行口座連携払い、銀行振込、コンビニ払いから選んで行う。一括払いのほか、分割払いにも対応している(画面3)。

画面2 AFTEEのサービスフロー

画面3 AFTEEの特徴

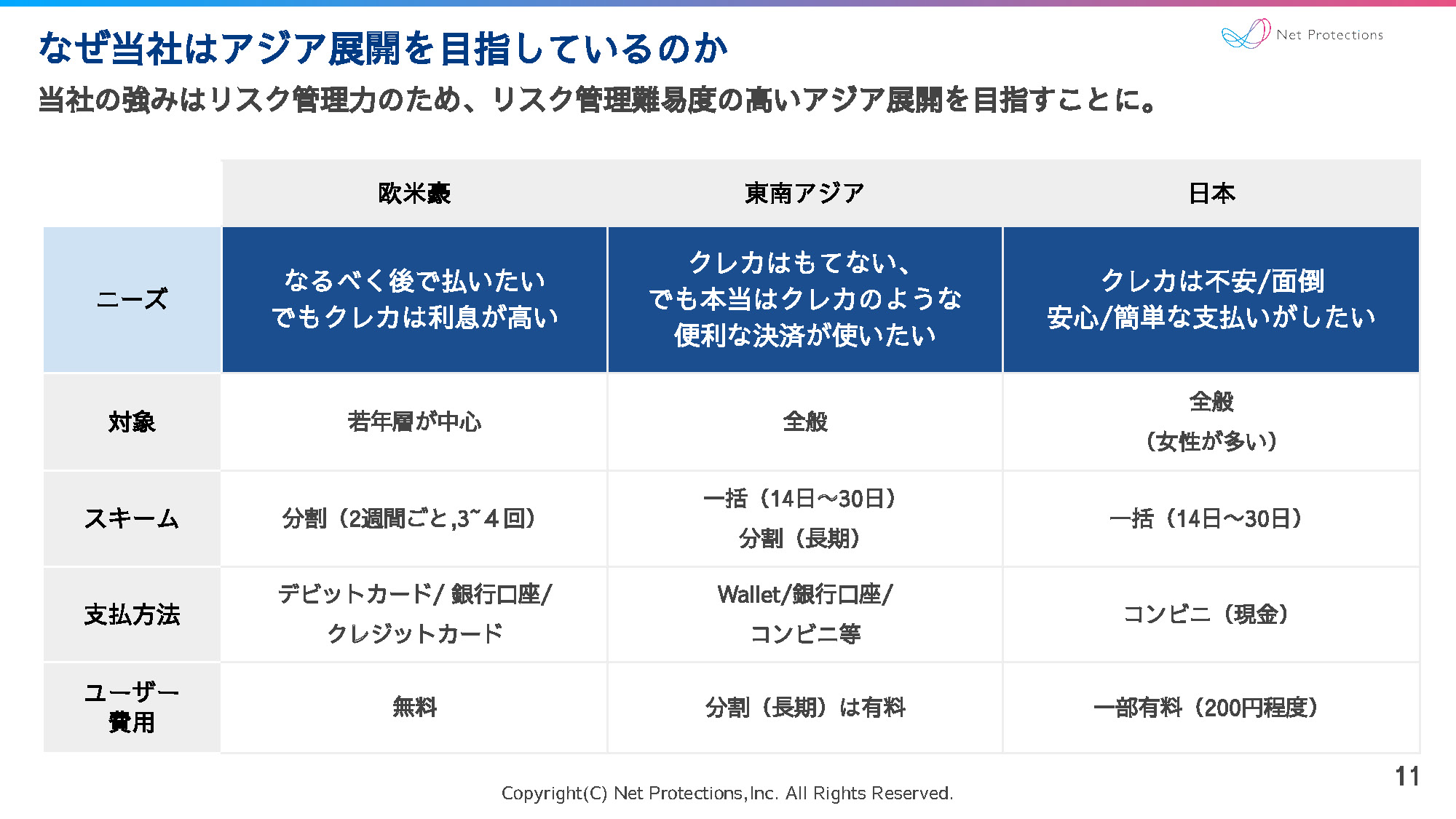

台湾の主なユーザー層は30~40代の女性がメインで、インターネット上でクレジットカード番号を入力することに不安を覚える人たち。借金もしたくないという感覚があるそうだ。

「その意味では日本と似ている。台湾の若い人たちはクレジットカードを持っていないので、例えば20代男性であれば分割払いのニーズもある」(角元氏/写真)

ネットプロテクションズ・海外事業責任者の角元 友樹氏

初期与信通過率が96%を超える

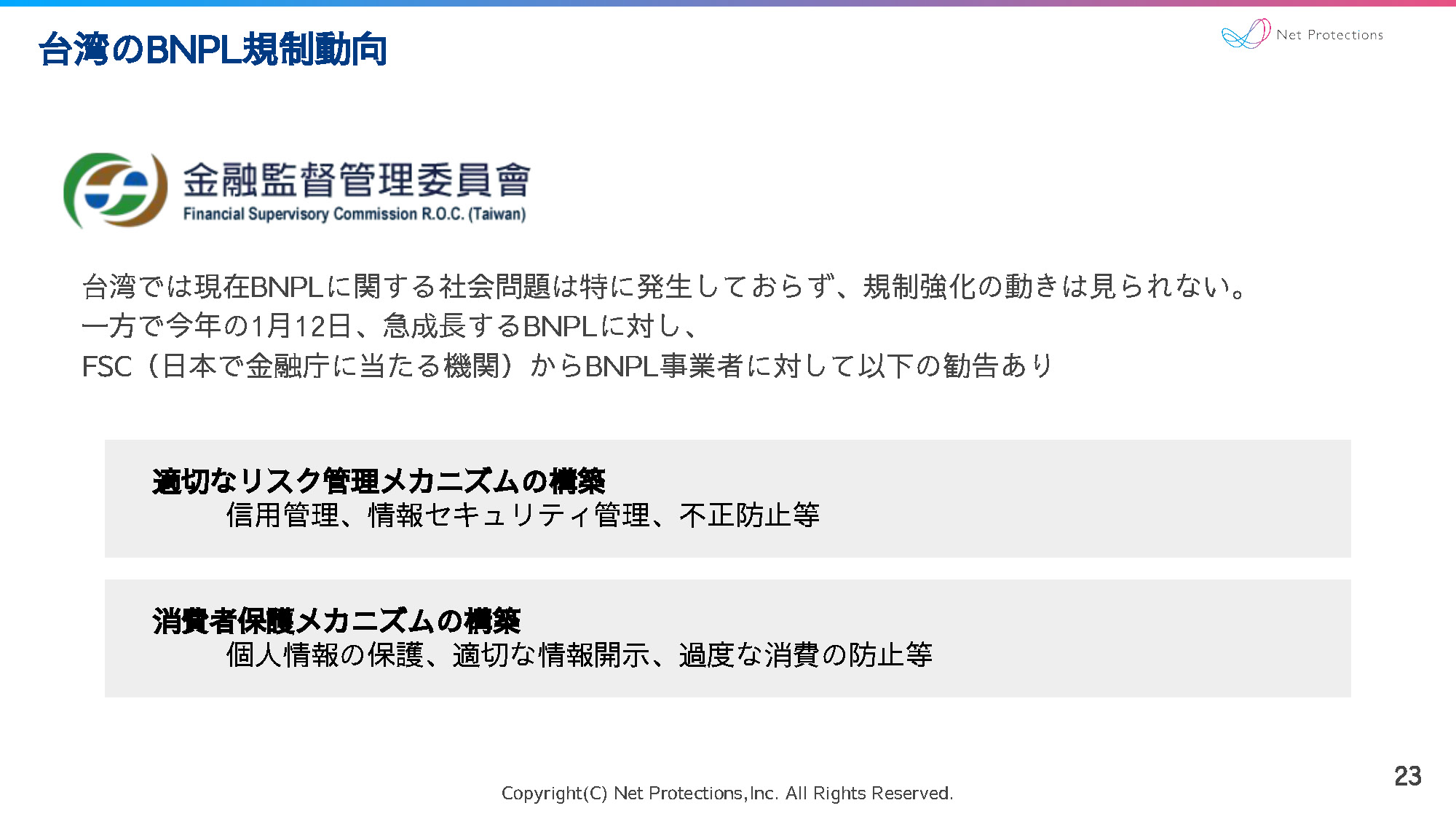

台湾にBNPLサービス拡大の余地を嗅ぎ取ったのは、もちろんネットプロテクションズだけではない。現地の金融機関や通信事業者などがこぞってBNPLサービスに参入し、すでに数社がひしめく状況になっている。

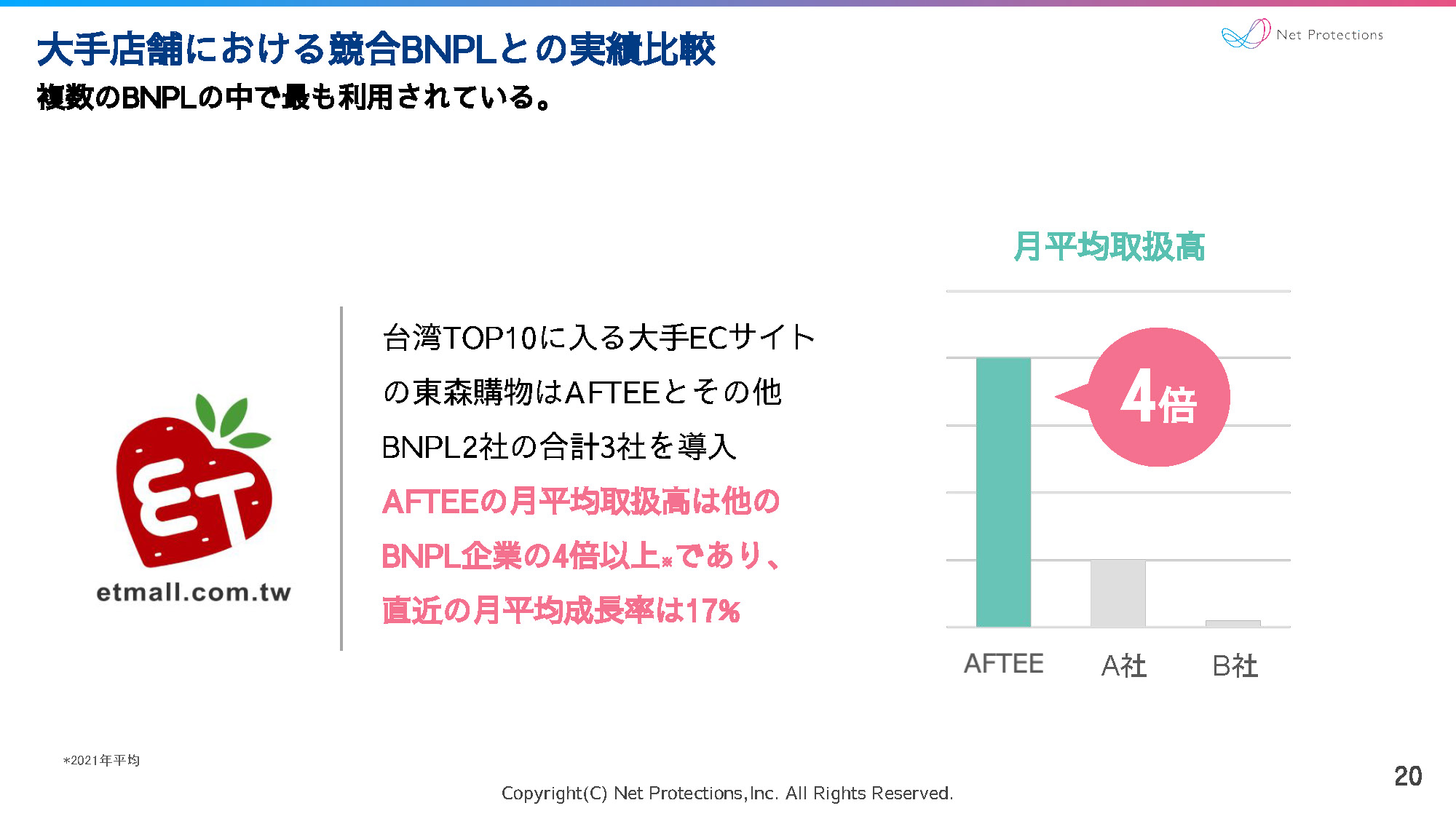

そうした中でいかに多くのユーザーを自社サービスに取り込めるかが課題となるが、アフティーは他社のBNPLサービスと並んで導入されているECサイトでも、他社に比べて月平均取扱高が高い傾向にあるという(画面4)。同社の分析によると、アフティーが選ばれている理由として、利用開始にあたっての登録情報の少なさ(携帯電話番号だけでOK)や、初期与信の通過率の高さ(96.1%)、銀行口座の登録不要などが挙げられるという。

画面4 AFTEEと競合BNPLの実瀬比較

一方、利用の敷居を極端に下げた場合に、気になってくるのが未払い率の悪化だ。アフティーでは、注文情報や端末/通信情報、携帯電話番号に紐付くさまざまな情報を基に総合的なリスク判断を行い、適切な利用上限金額を設定している。その結果、支払いから6カ月時点の未払い率は1%台をキープ。数年後には日本と同じくらい(同社事業の日本における最終未払い率は2022年3月時点で0.59%)まで下げられそうな手応えを感じているという。

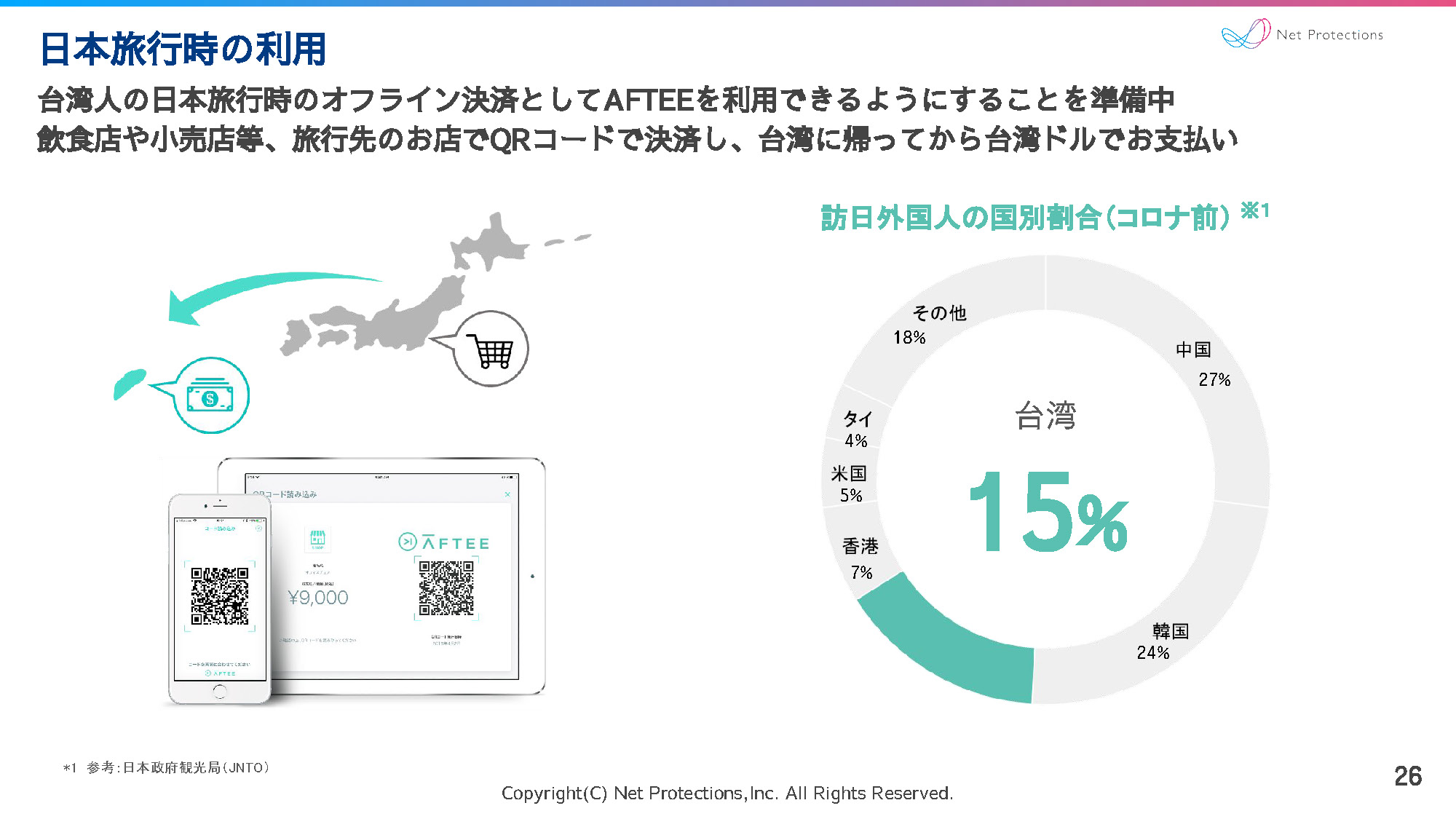

さらに、ネットプロテクションズが日本の企業であるメリットを生かした新サービスも準備中だ。アフティーのユーザーが日本を旅行した際に、日本の対面加盟店に掲出したQRコードをアフティーアプリで読み取ることで決済できるようにする。返済は台湾に戻ってから、普段からアフティーを使っているのと同じ要領で支払いが済ませられる(画面5)。

「台湾は訪日外国人として、中国、韓国に次いで3番目に多い国。いま現在はみな現金で支払っているので、切り替えのチャンスはある」(角元氏)

画面5 台湾ユーザーが日本を旅行した際、対面店舗の支払いにも使用できるようになる

ベトナムで収益モデルを確立し、新興国への横展開にらむ

ネットプロテクションズが東アジアへの展開で次に選んだのがベトナムだ。2023年6月にサービスを提供開始し、現時点での対応加盟店は10〜20店舗。これを連携済みのショッピングカートを通じて開拓を進め、今年の年末にかけて大手加盟店を含めて本格稼働していく計画だ。

現在のメインユーザー層は20~30代。クレジットカードは持てないが、定期的に給与を受け取っていて、BNPLをネットショッピングで使いたい、とのニーズに対応している。

同社がベトナムを選んだ理由は、「法規制がまだ進んでおらず、EC市場の規模がインドネシアに次いで大きいこと。まずはベトナムで収益性のあるBNPLモデルを確立し、アジアの新興国に横展開していきたい」(角元氏)。

その横展開の際の課題としては、「営業」、「資金力」、「規制対応」の3点を意識しているという。

営業には、加盟店開拓の営業に加えて、ユーザーの獲得も含まれる。前述した競合他社でも投資を増やすフェーズに来ており、自社サービスの普及浸透に向けた施策が欠かせない。資金力は、特にアジア展開では分割払いが中心になるため、提供する事業会社には相応のキャッシュが求められる。そして最後に、各国で異なるBNPL規制(画面6)への対応だ。

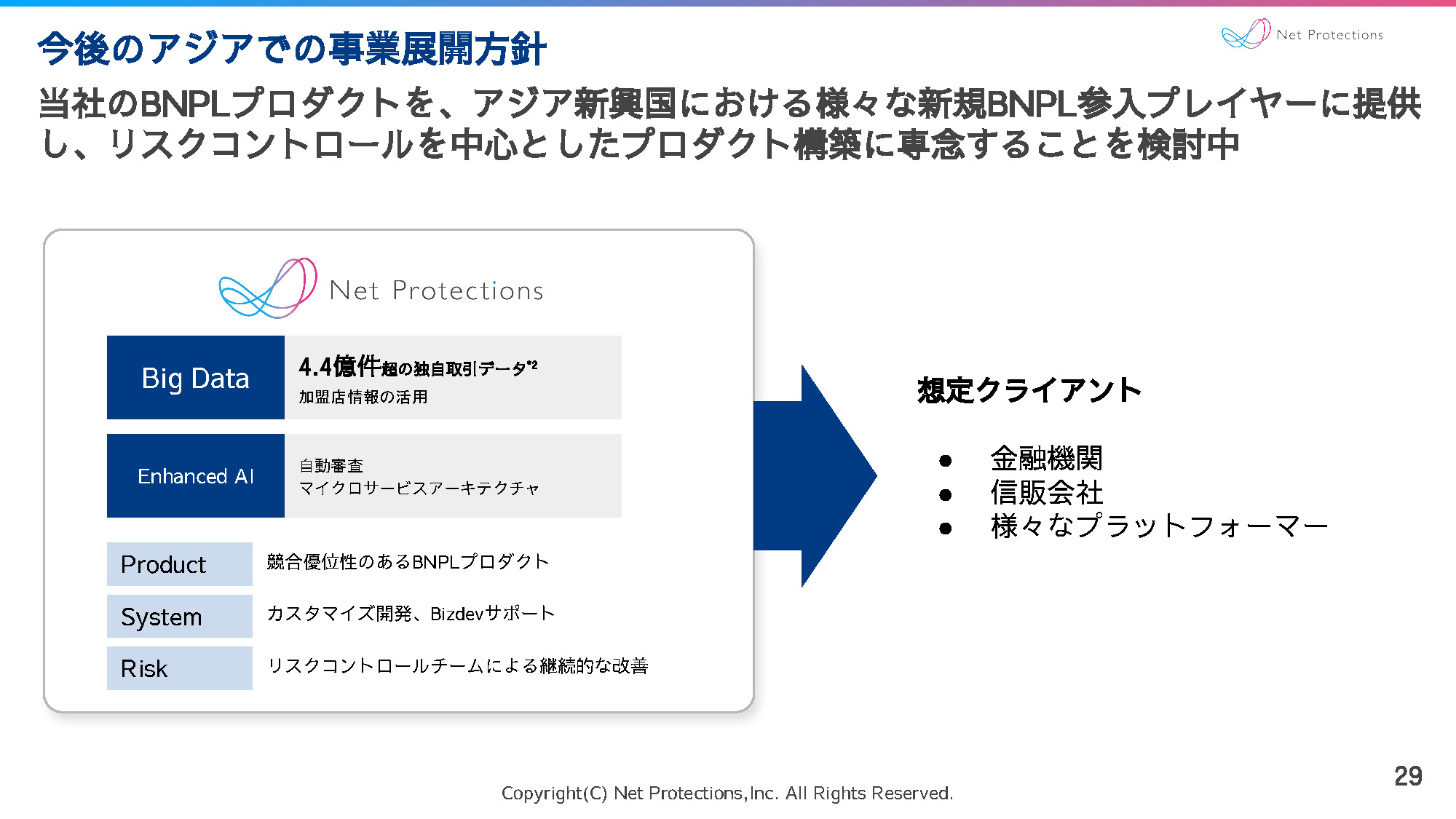

これらの課題を効率的にクリアするためには、必ずしも自社ブランドによるオリジナルサービスだけでなく、地域の事業者に「OEM」提供する方法を含めて検討、提供していきたいという(画面7)。

画面6 台湾のBNPL規制動向

画面7 今後のアジアでの事業展開方針

最後に、これまでの台湾、ベトナムと進んできたアジア進出を振り返って、角元氏はアジアにおけるBNPL事業展開の勘どころを教えてくれた。

「すべての国や地域に共通するのは『簡単に使えるようにすること』と『不正利用対策の充実』。一方で、『利用上限金額の設定』は違いが表れる部分だ。台湾やベトナムの利用状況を見ていると、最適な利用上限額の設定は、利用者の1人1人によって違うと感じる」

後払いの世界で日本の草分け的存在といえるネットプロテクションズだが、そこで培った経験値やノウハウをアジアの新興国でどう生かせるかが、今後の事業拡大の鍵となりそうだ。