法人間(B2B)でのカード決済を提供する新しいスキーム「請求書カード払い」に関連し、その健全な普及拡大を目的にキャッシュレス推進協議会が「請求書カード払い取引ガイドライン」を公表した。これを受けて、公表当日の12月26日にはクレジットカード会社など請求書カード払いの関連事業者20社超が参加して「請求書カード払い協会」が設立された。まだまだなじみの薄い請求書カード払いの特徴とガイドラインの概要、新協会のミッションを整理して解説する。

B2Bのカード加盟店契約を仲介業者が代行

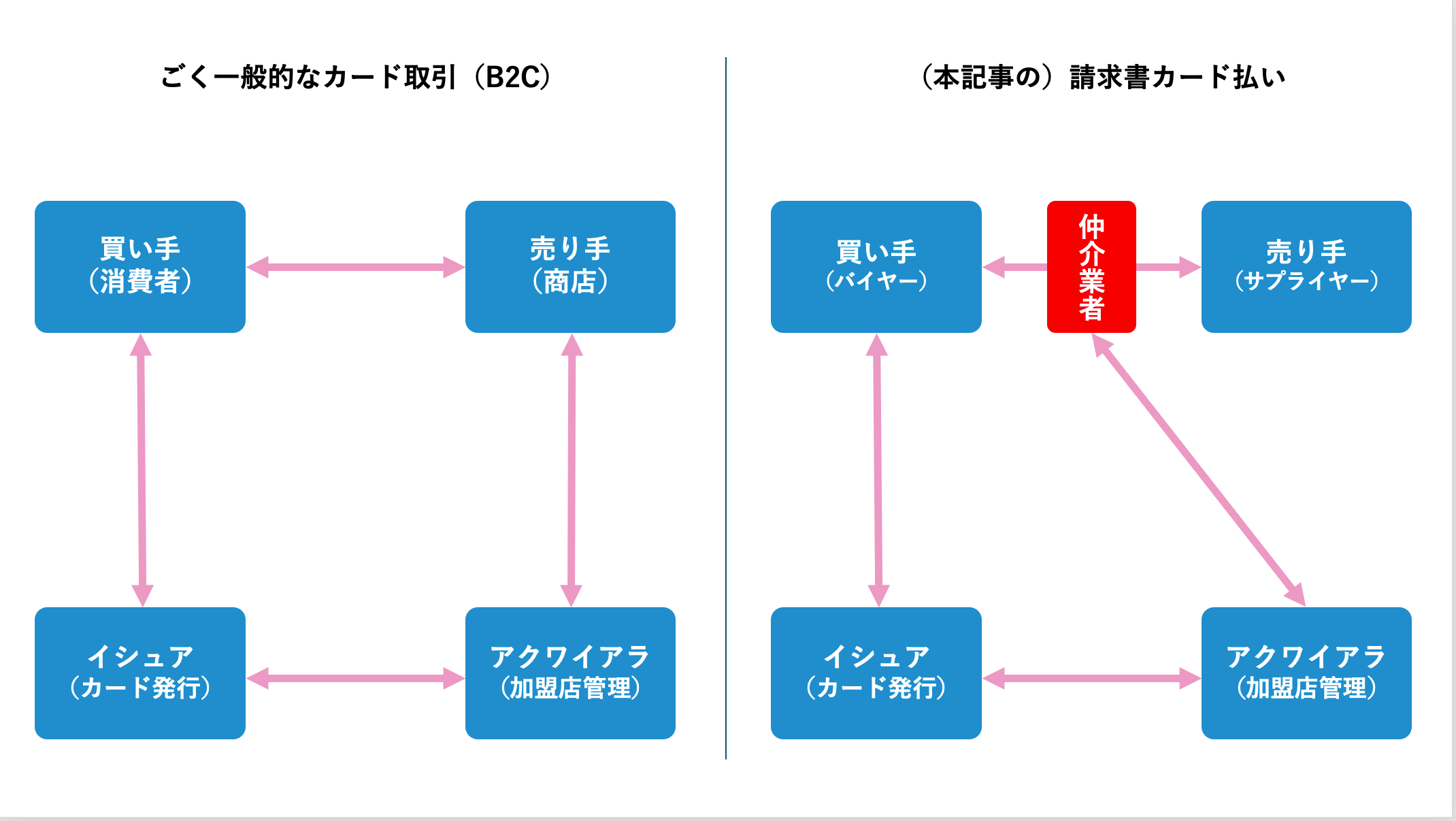

通常のクレジットカード決済の仕組みは、個人向けか法人向けかを問わず、クレジットカード取引を行う「買い手」と「売り手」以外に、イシュア(クレジットカードの発行会社)、アクワイアラ(カード加盟店と契約・管理する会社)を交えた4者により取引が実現されている(この説明ではわかりやすくするため国際ブランドの役割を省略する)。

これに対して「請求書カード払い」のスキームは、個人向け取引では加盟店に該当する「売り手」が直接アクワイアラと契約するのではなく、アクワイアラと契約を結んだ仲介事業者を通じてカード決済の仕組みを構成する(画面1)。

画面1 一般的なカード決済と「請求書カード払い」における契約関係の違い(出典:電子決済マガジン作成)

なぜこのような仕組みが必要になるのか。すべての法人や事業を営む個人がカード加盟店契約を持っていればよいのだが、買い手と売り手が常に一方向の関係性にある個人向けの商取引とは異なり、法人間では買い手と売り手が常に入れ替わる関係にある。

また、その多くの場合に請求書を用いた代金収受が利用されており、実際の資金の移動の際には銀行振込が使われているのが実情だ。こうした環境がB2Bにおけるカード決済の利用拡大に歯止めをかけていた。

請求書カード払いは、もっぱらB2Bの加盟店契約を仲介する専門事業者の役割を新たに設けることで、裾野を拡大しようという仕組みである。例えば、国際ブランドのVisaではこの仲介事業者のことを「BPSP(Business Payment Solution Provider)」*と呼称しているが、まさにアクワイアラと加盟店の間で決済代行などの機能を担う「PSP」の法人向けバージョンと考えるとわかりやすいかもしれない。

*ちなみに同等のサービス名称として、Mastercardは「Business Payment Aggregator Program(BPAP)」、JCBでは「BtoBPaymentService」と呼称しており、百花繚乱の様相を呈している

官庁への業登録不要、自主規制により提供体制を管理

「請求書カード払いはこれまで民法の枠組みの中でサービスを提供してきており、立替払いのような形態を採っている。しかし、適正なキャッシュレスや請求書カード払いの利用に鑑みると、バイヤー(買い手)自身が発行した請求書まで対象にしていないかであったり、サプライヤー(売り手)が社会的に金銭を受け取るのが適切でない先であったりはしないかとの懸念もある。請求書カード払いの安心・安全な提供を目的として当協議会でガイドラインの策定を検討してきた。法規制の中で特定の官庁へ業登録をせずに提供できるようにするために、最低限守るべき事項として定めている」(キャッシュレス推進協議会・常務理事 事務局長の福田 好郎氏)

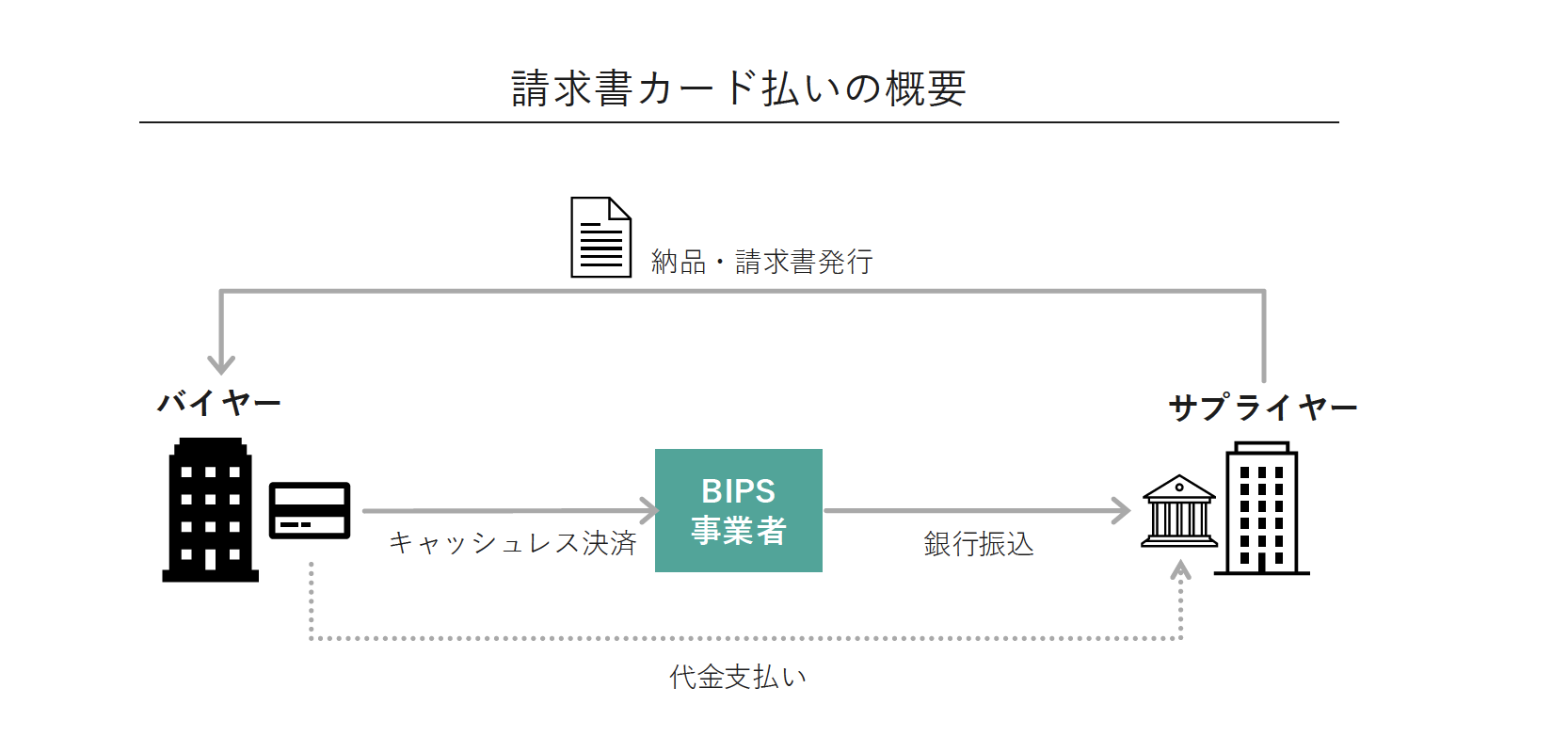

12月26日にキャッシュレス推進協議会のウェブサイトで公表された「請求書カード払い取引ガイドライン」では、同ガイドラインの対象とする請求書カード払いを以下のように定義している。これ以外の、サプライヤー(売り手)が請求書発行業務を委託して、さらに委託先がバイヤー(買い手)からの資金を回収するサービスなどは対象外であることも明記している(画面2)。

「『請求書カード払い(BIPS:Business Invoice Payment Service)』とは、事業性取引において、財やサービスの納入を行う者(サプライヤー)から当該財やサービス(法令や行政機関等のガイドライン等において認められた行為を含む)の納入を受け、サプライヤーに対し対価の支払債務を負う者(バイヤー)からの委託を受け、サプライヤーがバイヤーに対し発行する請求書等に基づきサプライヤーへの支払を代行するとともに、キャッシュレス決済手段による債務支払をバイヤーに提供することをもって、バイヤーのサプライヤーに対する金銭債務の解消に係る手続きを実行する役務をいいます。」

画面2 「請求書カード払い取引ガイドライン」が対象とする「請求書カード払い」のスキーム(出典:「請求書カード払い取引ガイドライン等に関する説明会」資料より)

<参考リンク> PDF

「請求書カード払い取引ガイドライン」(一般社団法人キャッシュレス推進協議会)

請求書カード払いの英語名称には「Business Invoice Payment Service」を採用し、また仲介事業者の名称については「BIPS事業者」と定義した。略称のBIPSは「ビップス」と発音する。名称から特定のサービスを想起させないことや、仲介事業者そのものを指す名称ではないことなどを踏まえて検討した結果だという。

「昨年度の金融庁の審議会では、請求書カード払いが貸金業に該当するのではないか、もしくは為替取引に該当するのではないか、といった懸念も寄せられた。関係当局との意見交換を十分に行い、為替取引に該当させないための意見交換を踏まえて作成している」(福田氏)

また今後、同ガイドラインを運⽤していくための組織として、同日付けで任意団体の「請求書カード払い協会」を設立した(画面3)。ガイドラインの著作権なども新設の協会へ移譲し、今後の運⽤や改訂のほか、請求書カード払いに関する事業者間の対話や課題解決に向けた検討についてもこちらで進めていく。

画面3 請求書カード払い協会のロゴマーク。協会では四半期に一度のペースで「月間取扱金額」「月間取扱件数」「月末時点バイヤー契約数」などに関する統計も公表する予定(出典:「請求書カード払い取引ガイドライン等に関する説明会」資料より)

請求書カード払い協会の事務局機能はガイドラインの策定を担った一般社団法人のキャッシュレス推進協議会が担当し、同協議会の福田氏が請求書カード払い協会の事務局長を兼務する。

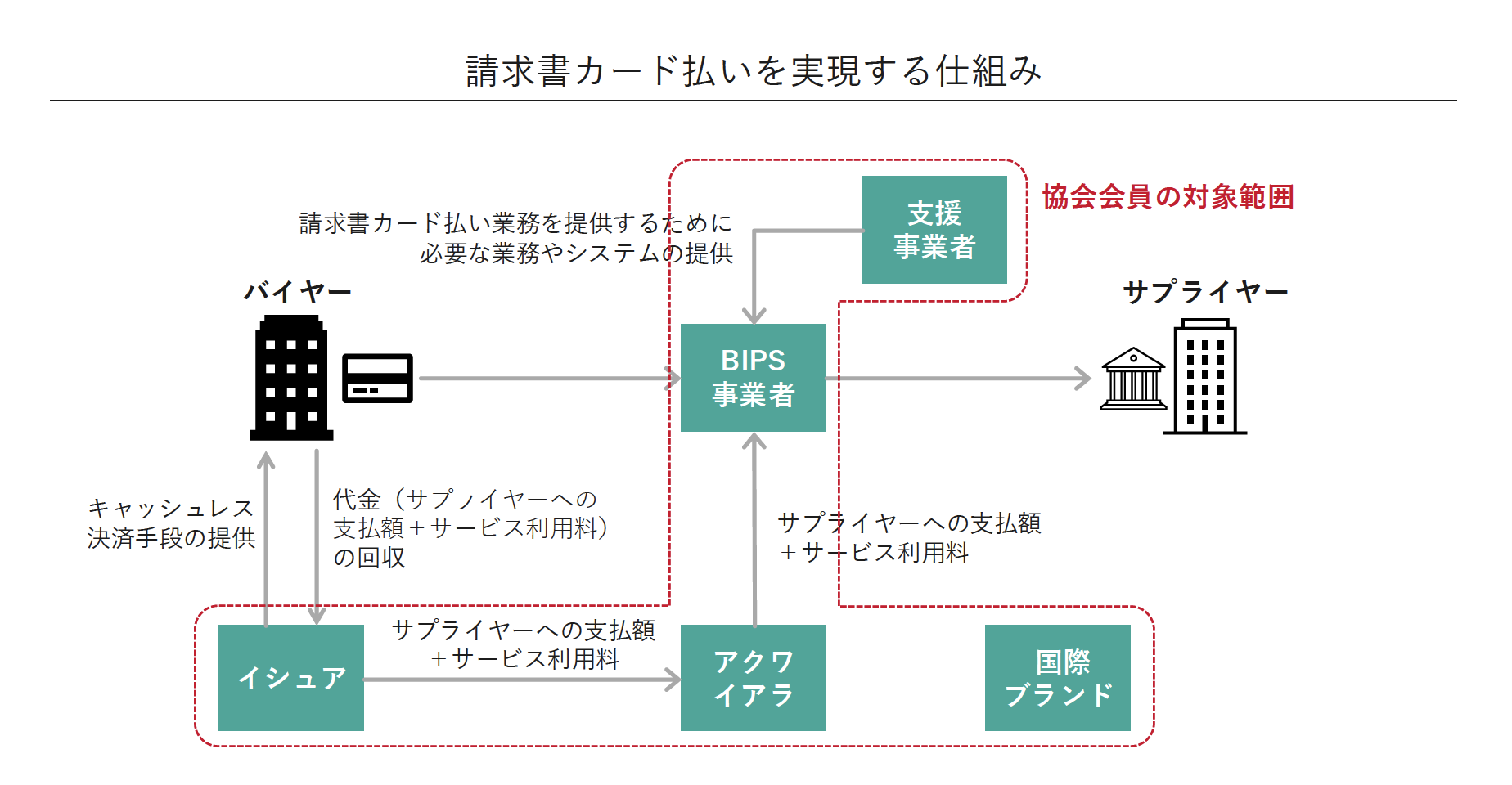

参加対象となる会員の属性としては、①BIPS事業者、②BIPS事業者を支援する事業者(システム構築支援や契約取次など)、③アクワイアラ、④イシュア、⑤国際ブランド、の5種を想定している(画面4)。設立時メンバーには、クレジットカード会社など請求書カード払いの関連事業者25社(下の一覧)が参画した。

画面4 会員の対象範囲(出典:「請求書カード払い取引ガイドライン等に関する説明会」資料より)

• 株式会社UPSIDER

• 株式会社アプラス

• アメリカン・エキスプレス・インターナショナル,Inc.

• 株式会社インフキュリオン

• SBペイメントサービス株式会社

• 株式会社オリエントコーポレーション

• 銀聯国際⽇本⽀社

• 株式会社クレディセゾン

• 株式会社ジェーシービー

• 株式会社ジャックス

• 株式会社デジタルガレージ

• トヨタファイナンス株式会社

• ⽇本チェリー株式会社

• ビザ・ワールドワイド・ジャパン株式会社

• FINUX株式会社

• PayPayカード株式会社

• マスターカード・ジャパン株式会社

• マネーフォワードケッサイ株式会社

• 三井住友カード株式会社

• 三井住友トラストクラブ株式会社

• 三菱UFJニコス株式会社

• 弥⽣株式会社

• ユーシーカード株式会社

• ライフカード株式会社

• 株式会社リクルート

設立時点での請求書カード払い協会参加事業者(50⾳順・25事業者)(出典:2025年12月26日付け報道発表『請求書カード払い取引ガイドライン』の公表と『請求書カード払い協会」の設⽴について』 キャッシュレス推進協議会)

BIPS事業者の登録義務には2年間の猶予期間も

ガイドラインの中でサプライヤーと表現されている「売り手」には、日本国内の法人か営業性個人であることを求めている。国内法人から海外法人への支払いは海外送金に当たる可能性があるため、まずは国内の事業者に限定した。海外への拡大については、今後のサービス提供における安定性などを踏まえてあらためて検討していくとしている。

BIPS事業者から売り手(サプライヤー)への送金は銀行振込に限定した。「サプライヤーとBIPS事業者の間には契約関係がなく、場合によってはサプライヤーがBIPS事業者の関与を知らない状況にもなり得る。本スキーム全体で不当な支払いを行わないことを考えた際に、支払先を金融機関に身元確認を行った上で開設された銀行口座に限定した。物理的な現金の受け渡しは禁止している」(福田氏)

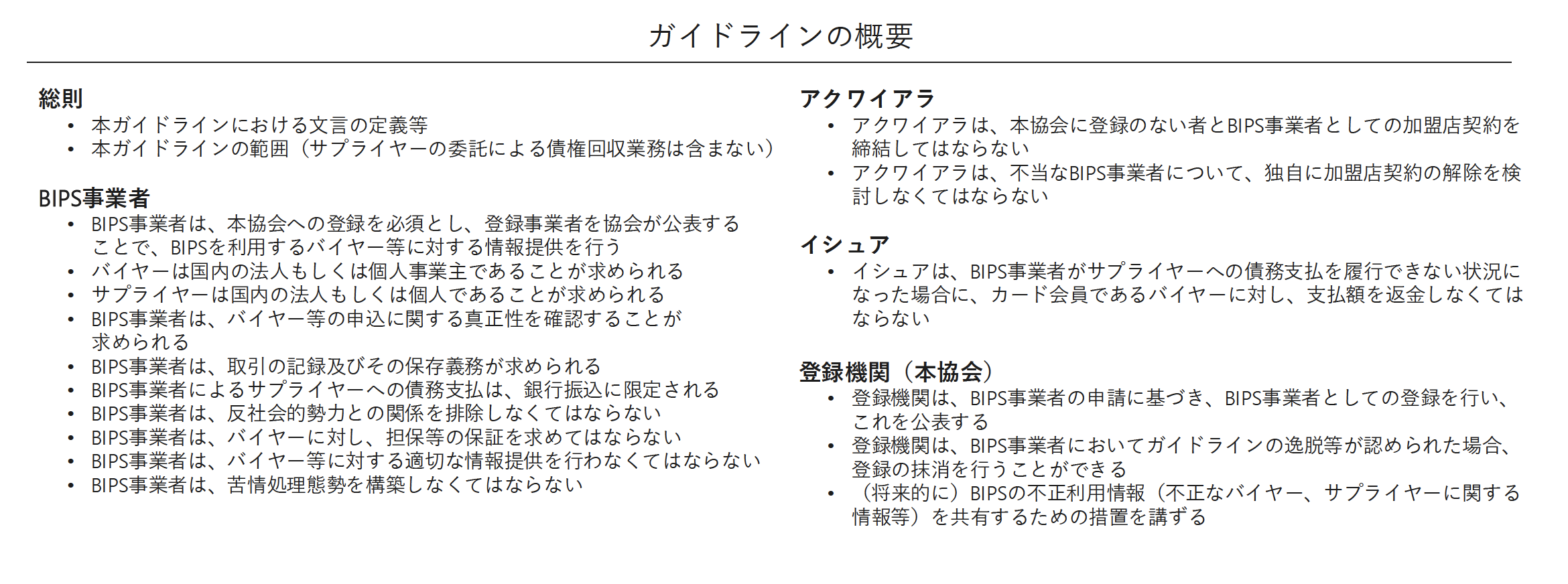

ガイドラインが定める自主規制では、中心プレーヤーとなるBIPS事業者に対して同協会への登録をはじめとした複数項目に渡るルールの遵守を求めたのに加えて、契約先となるアクワイアラ側は同協会に登録のないBIPS事業者とは加盟店契約を締結できないこととした(画面5)。BIPS事業者にガイドラインの逸脱が認められる場合には協会からの登録抹消、さらにはアクワイアラの契約解除に及ぶ仕組みを設けた。将来的には不正利用情報を共有するための措置も講じていく構えだ。

画面5 請求書カード払い取引ガイドラインの概要(出典:「請求書カード払い取引ガイドライン等に関する説明会」資料より)

ガイドラインは公表から6カ月の猶予期間を経た2026年6⽉26⽇から本格運⽤(施⾏)され、BIPS事業者のアクワイアラによる契約解除に関してはさらに猶予期間を個別に設けている。そのため、最長では2027年12月26日までに請求書カード払い協会への登録を済ませれば契約解除には至らない。ガイドラインへの対応により、システムの改修やサービス規約の変更などが必要になる可能性があり、それらを見据えた2年間の猶予期間が設けられたという。

請求書カード払いをめぐっては、その位置付けや法的解釈などの整理や議論が並行しつつも、すでに実サービスが世の中に広がり始めてしまっており、今回のガイドライン公表によって決済業界の公式見解を示した格好ともいえる。来るべき2026年以降のB2Bカード決済のさらなる普及に、弾みを付ける材料がいよいよ出揃った年末と位置付けられそうだ。