【楽天FinTechカンファレンス2016】9月28日に開催された楽天FinTechカンファレンスには、電子決済ビジネスに取り組む事業者が世界各地から集結し、産業の未来について語った。「デジタル世界をリードする(Leading in Digital)」と題し講演したMastercard デジタルペイメント&ラボ チャネルおよびリージョン部門エグゼクティブ・バイスプレジデントのヨーン・ランバート氏のほか、有識者によるパネル討論が活発に行われた。[2016-10-04]

■「もう誰も、支払いのために待ちたくはないのです」

世界の総発行枚数23億枚、加盟店数4,000万、展開する国や地域は211で150種類の通貨に対応し、カード発行会社は2万2,000社以上。これらの事業資産を抱えるMastercardは、社会ニーズや技術の変化に対応し、進展するデジタル世界を牽引する存在を目指そうとしている。

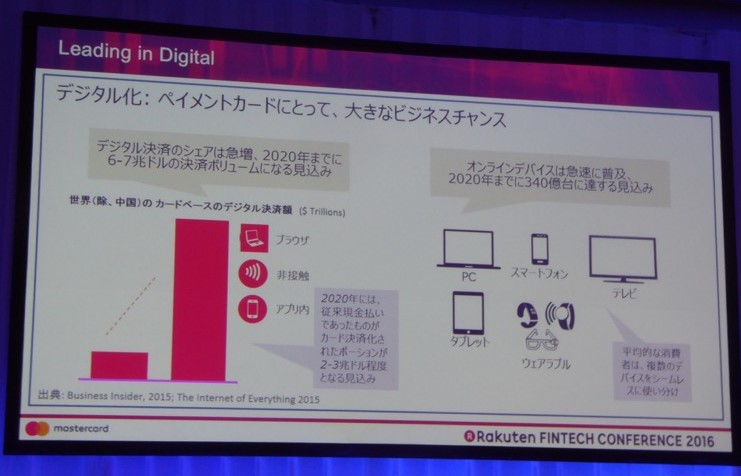

同社デジタルペイメント&ラボ チャネルおよびリージョン部門エグゼクティブ・バイスプレジデントのヨーン・ランバート氏(写真①)は、「デジタル化はペイメントカードにとって大きなビジネスチャンス」ととらえる。今後、「デジタル決済」のシェアは急増し、2020年までに6~7兆ドル(600兆~700兆円)まで拡大すると予測する。そのデジタル決済の主役となるのが、スマートフォン、ウェアラブル、PCなどのオンラインデバイスだ。同社では2020年時点でこれらの普及台数が340億台に達すると見込む(写真②)。

写真① Mastercard デジタルペイメント&ラボ チャネルおよびリージョン部門エグゼクティブ・バイスプレジデントのヨーン・ランバート氏

写真② デジタル決済の推移予測

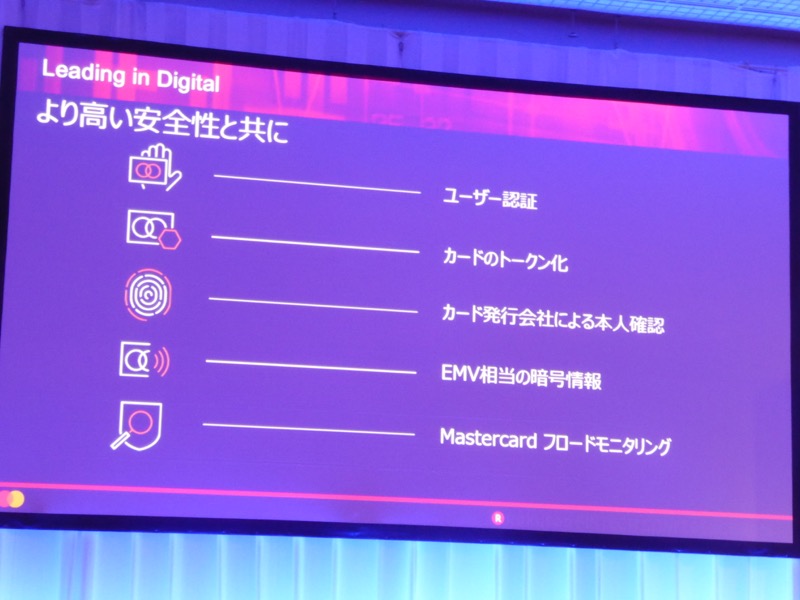

Mastercardでは、デジタル決済を支える要素として以下の5つを提唱する。「ユーザー認証」、「カードのトークン化」、「カード発行会社による本人確認」、「EMV相当の暗号情報」、「Mastercardフロードモニタリング(不正取引監視)」がそれだ(写真③)。これらの機能を、金融機関などのMastercardカード発行会社を通じて、デジタル決済の利用者に提供し、利便性を向上しようとするのがMastercardの戦略だ。

そして、これらを具体的に実現する商品こそが同社の「masterpass(マスターパス)」である(写真④)。

「行列に並んだり、駐車場で支払いのためにストップしたり、もう誰も支払いのためには待ちたくないのです」(ランバート氏)

写真③ 高い安全性を実現する5つのテクノロジー

写真④ 「masterpass」の特徴

■チャットボット、画面のないUIで実現するデジタル決済

ところでMastercardは今年7月、従来「MasterCard」と表記していた自身のブランド名について、ロゴマークの変更と併せて「C」の表記を小文字に変更した。社名だけでなく、来年3月末までに自社関連の商品についてもブランド変更を行っていく方針だ。その表れか、同社のデジタルウォレットサービスである「マスターパス」についても、従来の「MasterPass」が「masterpass」(すべて小文字)に変わっていた。

しかし、ランバート氏の説明を聞くと、どうやら単なる名称の変更ではなく、商品としての位置付けがより大きなコンセプトに変わっているようにも感じられた。

「『masterpass』はすべてのチャネル(店舗、ネット、アプリ)、すべてのデバイス(スマートフォン、タブレット、PC、ウェアラブルなど)に対応できることが極めて重要だ」(ランバート氏)

その上でランバート氏は、masterpassとして検討している将来のサービス事例を披露した。1つは同社が「対話型コマース」と呼ぶ形態。Google Nowなどに代表される「Chatbots(チャットボット)」や、「Amazon Echo(アマゾンエコー)」のようにUI(ユーザーインターフェース)としてディスプレイを持たない製品やサービスを介したデジタル決済(写真⑤)に着目しており、「2~3年のうちに非常に大きなコマースの手段になってくるだろう」(ランバート氏)という。

さらには、「マシン(機械)対マシン」によるコマースも視野に入る。あらかじめ消費者が設定しておいたパラメータに基づき、自動的にマシンが決済する世界観だ。「例えば駐車場の支払い。人間ではなく車が対応するべきだ」(ランバート氏)

他方で、銀行口座を持たない市民が多くを占めるような国や地域、いわゆる新興市場に対しては、「個人対マシン(P2M)決済」をソリューションとして提供していきたいと話した(写真⑥)。

写真⑤ チャットボットや、UIを持たない製品でのデジタル決済にも対応

写真⑥ P2M決済を提供する「Masterpass Send」

■関係事業者がFinTechの現状と未来をパネル討論

楽天FinTechカンファレンスの講演は、2会場に分かれ、電子決済に関連する事業者のキーパーソンらが「FinTechの現状と未来」についてパネル討論を繰り広げた。以下にその模様を紹介する。

写真⑦ 「Technology Evolutions」 写真左から、モデレーターのフェルナンド・パウロ氏(楽天株式会社 執行役員兼エコシステムサービス部ジェネラルマネージャー)、スティーブン・マクナマラ氏(楽天ブロックチェーン・ラボCTO)、ヴラディスラブ・ヤーチェンコ氏(Revolut CTO)

写真⑧ 「Asian FinTech Innovations」 写真左から、モデレーターのスマント・マンダル氏(March Capital パートナー)、林 良太氏(Finatext 代表取締役)、サティエン・コサリ氏(Cube 創業者兼CEO)、ダニエル・ト氏(中国平安グループ グループチーフイノベーションオフィサー)

写真⑨ 「Money Transfer to the world―より早く、より安く、より便利に」 写真左から、モデレーターのブンディープ・シン・ランガー氏(Rangar Capital Management マネージング・パートナー)、スコット・ガリット氏(Payoneer CEO)、マイケル・ケント氏(Azimo 創業者兼CEO)、マイケル・レイブン氏(Currencycloud CEO)

写真⑩ 楽天FinTechカンファレンス2016の主催者パネル

[2016-10-04]