9月17日、MasterCardは東京都内で記者説明会を開催し、米国現地時間の9月9日に米Apple社が発表したモバイル決済サービス「Apple Pay(アップルペイ)」を下支えする同社の技術として、「MDES(MasterCard Digital Enablement Service)」の概要を報道陣に紹介した。MDESは、カード加盟店とイシュアー(カード発行会社)との間で、カード情報のトークン化とデジタル化を実現するイシュアー向けの代行サービスである。

●EMVCoの定める業界統一仕様に準拠

説明会には、MasterCard日本地区社長のロバート・ルートン氏、上席副社長の広瀬 薫氏、アジア・太平洋地域エマージング・ペイメント・グループ責任者のラジ・ダモハラン氏らが出席。MDESに関しては、広瀬氏(写真1)が以下のように説明した。

写真1 MasterCard日本地区 上席副社長の広瀬 薫氏

Apple Pay(アップルペイ)のトークン化を支えるMasterCardの新サービス、MDES(MasterCard Digital Enablement Service)とは、MasterCardが代行するデジタルサービスであり、2つの役割がある。1つは「デジタル化」、もう1つが「トークン化」である。「トークン化」とは、クレジットカードなどの16桁の番号をまったく別の番号に置き換えるサービスである。

カード番号をデジタル化してスマホなどのデバイスに載せることを「デジタル化」という。そして、プラスチックカードの番号がスマホやパソコン上にデジタル化されて搭載されたものを「トークン」と呼ぶ。トークン化とデジタル化は並列するものではなく、デジタル化するプロセスの中で、カード番号をトークン化したものがデバイスに載せられるという意味である。

昨年の10月にMasterCard、Visa、American Expressの3つの国際ブランドが協力してトークンの新しい業界標準を発表し、今年の3月には(仕様管理団体である)EMVCoよりトークンのフレームワークに関する仕様書がリリースされた。MDESはそれに基づき、実現されたものである。

MDESは、トークン化とデジタル化を実現するイシュアー向けのMasterCardの代行サービスで、MasterCardが消費者とイシュアーとの間に入り、暗号化と復合化を担当する(写真2)。

写真2 MDESにおけるMasterCardの役割

今後は、MasterPassに対応したモバイルワレット(モバイル決済サービスなど複数の機能を束ねるモバイルアプリケーション)が数多く出現してくると思われるが、MDESはMasterPassはもちろん、MasterPassのホワイトラベル、APIによるイシュアー独自のワレット、サードパーティによるワレットにも対応している。

MDESサービスの導入実績は、現在はアメリカ(アップルペイ)のみとなっているが、MasterCardとしてはアジア地域への導入を2015年中に目指していきたいと考えている。

●QRコード読み取り方式および非接触方式の両方に対応

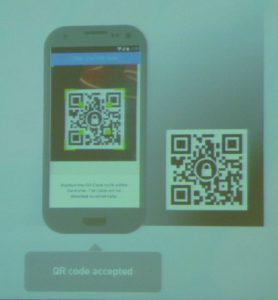

MDESを用いた決済方法には「Scan&Pay」、「Tap&Pay」の2つがある。「Scan&Pay」はQRコードを読み取ることにより決済する方法で、モバイルワレットを通じて、MDESでトークン化、デジタル化した識別情報を決済に応用する。Scan&Payで商品を購入する場合、商品の情報が書き込まれたQRコードをスマートフォンのカメラによりスキャンすると、決済が完了する。この際、読み取った後にモバイルワレット内のトークンがMasterCardに送られ、実カード番号に復合される。その後、その番号がイシュアーに送られ、イシュアーからMasterCardに返ってきた実カード番号をトークンに戻し、ワレット側に送信することでScan&Payの処理は完了する仕組みである(写真3)。

写真3 「Scan&Pay」

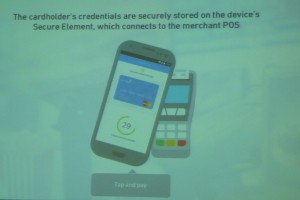

続いて「Tap&Pay」は、Suicaなどの非接触決済と同様にかざして支払う決済サービスである。モバイルワレットからTap&Payを選択し、4桁の暗証番号を入力、リーダー(読み取り端末)にスマートフォンをかざすことにより決済する。暗証番号を入力すると、その直後から一定時間のカウントダウンが始まり、カウントダウン中に決済をする(リーダーにかざす)必要がある。その後はScan&Payと同じ形で決済が完了する(写真4)。

これらMDESの用意している機能がそのまますべてアップルペイに採用されているかどうかについてはMasterCard側では把握していないが、MDESではこのような方法により、トークンによる決済を可能としている。

写真4 「Tap&Pay」

●実店舗でのEMVカードの提示と同等の安全性

MDESでは、実カード番号を入力しトークンを生成したデバイスでしか決済することができない。決済アプリケーションやカード番号などの情報は、プラスチックカードと同様に、静的な(固定された)情報としてモバイル端末内のICチップに格納されている。しかしこの場合、例えば1人の利用者がスマートフォンやタブレット、PCなど、複数のオンラインデバイスを所有し、それぞれのデバイスでショッピングしようとした場合には、デバイス数と同じ数のカードを保有する必要が生じ、セキュリティおよび利用の簡便さから不都合が生じると考えられていた。

この不都合を解決するために考えられたのが「トークン」技術である。1つの決済アカウントに紐付けられた複数のトークンが生成可能になるため、複数の多様なデバイスをショッピングに利用できるようになる。なお、トークンはデバイスに紐付いており、また暗号鍵は各デバイスに配信される。トークンは各取引において、取引ごとに異なる鍵で暗号化されたEMVに相当する取引固有の情報とともにイシュアーへ送られるため、実店舗でEMVカードを提示する取引と同等の安全性が担保されている。

また、トークンはオンライン加盟店に登録しておくカード情報にも適用することができる。この場合、(1)利用者は保有するカード番号を加盟店に登録、(2)加盟店がトークン発行を依頼、(3)加盟店ではトークン情報を利用者に紐付けて登録、という流れで適用される。加盟店では、実カード番号を保有する必要がなくなり、カード番号保持に伴うセキュリティ関連の各種要件から解放される。

●「 消費者の安全と安心」を重視した事業戦略

なお、MDESの説明会前半では、MasterCard日本地区社長のロバート・ルートン氏(写真5)が登壇し、日本の決済市場の背景について、消費者の反応を中心に説明した。発言内容は以下のとおり。

写真5 MasterCard日本地区社長のロバート・ルートン氏

MasterCardはより安全で、より簡単、そしてより価値の高い決済手段を「より良い支払い方法」と考えている。これを確立できれば、日本の決済の状況を変え、消費者の行動を変えていくことができる。そうした決済方法が提供できたとしても、もしもその決済が消費者から見て安全と思われていないのであれば、意味がないと考えている。そのことを踏まえ、8月に日本の消費者の決済に対する安全へのイメージを調査した。対象は1,000人の男女であり、業種は多岐に渡る。

日本人の多くは、支払いには「キャッシュ(現金)を使いたい」との意向を持っている。1万円を超えると「クレジットカードで支払いたい」との意見が多くなるが、どのような支払い方法が不安かという質問には、「支払額が1,000円未満の電子マネーが一番不安」と答えている。調査から、「電車の運賃以上の金額」に対して不安を持つ消費者が日本には多いように思える。

しかし、性別、年齢別に見ると、日本の若者はクレジットカードに安心感を持っていることがわかる。特に女性は、少額ではあっても日常的にネット上で電子マネーを利用しているため、男性よりも安全と認識しているように思われる。

日本人が「キャッシュが安全」と思う理由としては、取引と決済のタイミング、「取引時の決済の確実性」が考えられる。クレジットカードや電子マネーでは現状、取引時の確実性の部分では要求を満たせていないが、MasterCardの技術をもって今後払拭していきたいと考えている。

また、消費者はカードの紛失時に「お金が手元に戻ってくるか」という懸念を持っているが、実際は、電子マネーやキャッシュカードよりもクレジットカードの方が保護が手厚く、安心である。

消費者はキャッシュとクレジットカードに矛盾するイメージを持っていることも調査結果から読み取ることができた。MasterCardはクレジットカードのほうが保護に手厚く安全なのだということを消費者にわかってもらうということが大事であると自覚している。

このイメージの背景にあるものを人口のグループ別に見てみると、男性よりも女性のほうが多額の借金への不安が倍近く高いということがわかった。そして、50歳代の男性は借金に対する懸念を持っていない。このことから、プリペイドカードは女性を中心に普及するのではないかと予想できる。

●カードの安全性に関する知識を 消費者に知ってもらうことが大切

データ漏洩の懸念では、若者は小さい頃からソーシャルメディアに触れていることで情報共有が当たり前となっているので、30歳代と比べるとあまり心配していないようだ。

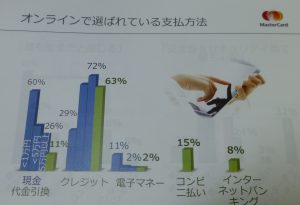

オンラインのショッピングであるEコマース分野において、特に理由は挙げずにオンラインショッピングで好む決済方法を聞くと、キャッシュでの支払いに当た る「現金引き換え」と「コンビニ支払い」を合わせて26%と全体の4分の1を占めている。このようにEコマースであってもキャッシュを好むことを読み取る ことができた(写真6)。

写真6 ECにおけるオンライン決済手段の利用傾向

不正に対して消費者が持つカードへの考え方を見てみよう。カード保有者の中で不正の被害にあった方は実際は12%ほどにとどまっており、懸念は知人や別の場所で聞いたものとなる。つまり、懸念の原因はカードの安全性への知識不足なのである。ほかに、利用月の翌月に一括して支払われるマンスリークリア(毎月1回払い)というカードの特性から、自分の支払い金額を把握できずに過払いが発生することもあるため、今後は消費者に不正やカードの特性について教育していくことが大切だと考えている。

MasterCardには、日本の消費者に対する課題と解決点が5点ある。まず、日本の消費者は、利用できる金額、オンラインかオフラインか、国はどこなのかといったさまざまな要素が安全性やセキュリティの見方に影響しており、MasterCardは今後それに見合ったソリューションを設計していく。

2点目に、商品の受取時に代金を支払うことが日本人には確実性としての観点で大事である。そのため、支出の管理ができる機能が備わっているMasterCardのシステムにより消費者に安心感を与えられると認識している。

3点目に、日本では現金が家計管理をするうえで信頼性があり、カードの場合には支払い過ぎてしまうと考えている。この部分については、MasterCardのプリペイドカードでこの懸念に応えていく。

4点目に、日本人の不正に関するイメージと現実の乖離、実際に不正にあったのではなく、「聞いた話」だということ。背景として、購入後の保護を知らない人がいるので、業界一丸となり、消費者を教育していく必要がある。

最後に、カード不正を実際に経験した12%の人に対して、MasterCardはカード発行会社の手助けを行い、不正にあった消費者が不正後の対応に満足してもらえるように努めていく。業界として、消費者に、カードに対するロイヤルティを持ってもらえるように努力することが大事である。

[2014-10-17]